|

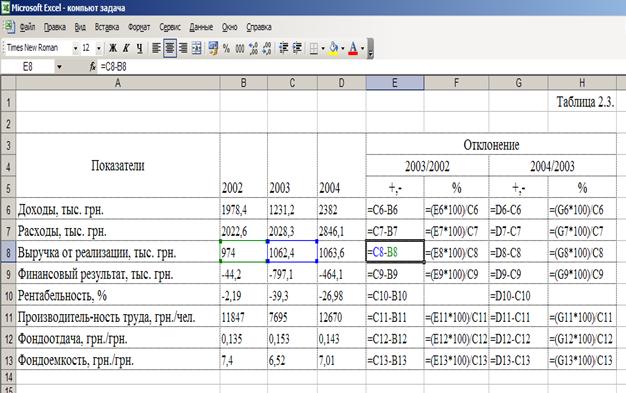

Дипломная работа: Анализ системы управления качеством и разработка организационных мероприятий по повышению ее эффективности на ООО "Фрегат"Объем реализации и величина получаемой прибыли зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия. Основные технико-экономические показатели сведены в таблицу. Таблица 2.3 Основные технико-экономические показатели работы предприятия

В данном расчете для анализа Керченского морского завода «Фрегат» использовался табличный процессор Microsoft Excel. В современных условиях рыночной экономики особое значение приобрело информационное обеспечение деятельности предприятия, которое является обязательной предпосылкой принятия обоснованных управленческих решений. Большие объемы экономической информации невозможно обрабатывать без использования компьютерной и техники и электронных таблиц. Табличный процессор MS Excel из пакета программ MS Office позволяет решать сложные проблемы, например, выполнять анализ экономической информации с использованием математического моделирования экономических процессов, автоматизировать расчет финансовых и экономических показателей, выполнять статистическую обработку массивов данных и др. Электронная таблица представляет собой набор числовых и текстовых данных, размешенных в ячейках. Каждая ячейка таблицы имеет уникальное имя, состоящее из буквы столбца и номера строки (например, Е 8), и может содержать текст, число или формулу. В формулах задается взаимозависимость ячеек, и могут содержаться адреса ячеек, диапазонов, знаки математических операций, встроенные функции. Диапазон ячеек – это прямоугольная область смежных ячеек. Например, на Рис.1 диапазон А3: Н 13, где A3– адрес левой верхней ячейки диапазона, а Н 13 – адрес правой нижней ячейки диапазона. Ввод обычной формулы начинается со знака «=», адреса ячеек указываются щелчком мыши на ячейке, содержащей нужные данные, заканчивается ввод формул нажатием клавиши Enter. Для указания адреса ячейки могут использоваться различные типы адресации ячеек (ссылок): относительная, абсолютная или смешанная ссылка. Относительные ссылки имеют вид С8, В8 и так далее. При копировании формул относительная адресация ячеек изменяется относительно нового расположения формулы. Абсолютная ссылка используется для указания адреса ячейки, вычисляемого в абсолютной системе координат и не зависящего от текущей ячейки.

Рис. 2.1 Окно Excel в режиме отображения формул в ячейках

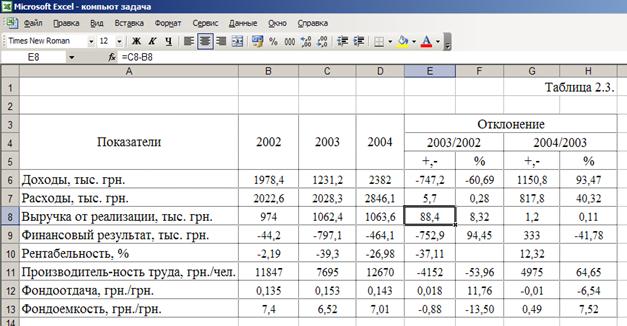

Рис. 2.2 Результаты анализа основных технико-экономических показателей работы Керченского морского завода «Фрегат» в 2004 - 2006 г.г. На Рис. 2.2 в ячейках таблицы отображаются полученные по формулам результаты расчетов. Экономико-математические модели, реализуемые в среде Microsoft Excel, могут основываться на встроенных функциях Microsoft Excel. Информационные технологии анализа экономических данных служат целям обобщения финансовой информации, выявления тенденций развития хозяйственных процессов, прогнозирования значений показателей, обоснования экономических нормативов и т. п. Microsoft Excel поддерживает электронный документооборот, обеспечивая создание, описание, поиск и хранение документов сложной структуры, взаимосвязь комплексов расчетных документов. Microsoft Excel широко применяется для автоматизации финансовых расчетов, что существенно повышает эффективность труда экономистов. Анализ табличных данных однозначно показывает динамическое падение практически всех показателей за анализируемый период (2002 – 2004 гг.). Так, уровень доходов за три отчетных года несколько увеличился (на 403,6 тыс. грн. или на 20,4%), объем выручки от реализации вырос на 9,2%, однако произошло это, в основном, за счет повышения цен реализации, более того, наблюдается катастрофическое снижение показателей по рентабельности, это связано с тем, что темпы роста расходов за анализируемый период (+40,71%) гораздо выше темпов роста доходов за тот же период. Несколько увеличилась производительность труда промышленно-производственного персонала, опять же, в основном, за счет повышения цен реализации, несколько повысился уровень фондоотдачи и, соответственно, снизился уровень фондоемкости, однако их абсолютные значения очень далеки от средних значений по отрасли в целом. Объем убытков от основной производственной деятельности в начале периода (за 2004 год) был незначительным (объем чистых убытков составлял –44,2 тыс. грн., убыточность деятельности предприятия составляла –2,19%), за последние два года наблюдаются катастрофические объемы чистых убытков. Так, в 2005 году убыточность составляла – 39,3% (797,1 тыс. грн. чистых убытков), в 2006 года убыточность несколько снижена, тем не менее, ее уровень составляет –26,98% (464,1 тыс. грн. чистых убытков). 2.3 Анализ финансовых показателей работы предприятия с использованием компьютерных расчетов На анализируемом предприятии, судя по статистическим данным, за три последних года (2004 – 2006) наблюдаются резкие колебания структуры источников капитала. Размеры заемного капитала постоянно растут (с 1312,5 тыс. грн. в 2004 году до 2569,9 тыс. грн. в 2006 году), абсолютные объемы собственного капитала неуклонно уменьшаются (с 7703,6 тыс. грн. в 2004 году до 2569,9 в 2006 году), при этом общий объем капиталов предприятия незначительно вырос (с 9016,1 тыс. грн. в 2004 году до 9157,6 тыс. грн. в 2006 году). Уменьшение абсолютных размеров собственного капитала предприятия, а также резкое уменьшение его доли в структуре капитала (с 85,44% в 2004 году до 71,94% в 2006 году) наглядно показывает значительное увеличение степени финансовой зависимости предприятия от внешних инвесторов и кредиторов. По данным финансовой отчетности видно, что за три анализируемых года на предприятии не было внешних источников капитала. Среди внутренних источников преобладают фонд переоценки имущества и амортизационные отчисления. Анализ динамики и структуры собственного капитала проведен по данным таблиц 2.4 – 2.7. Табличные данные показывают отрицательную динамику собственного капитала за анализируемый период (абсолютное уменьшение с 7703,6 тыс. грн. в 2004 году до 6587,7 тыс. грн. в 2005 году). При этом уставный фонд изменился незначительно (уменьшение на 373,2 тыс. грн. или на 5,1%). Наблюдается достаточно большой рост дополнительных вложений капитала на предприятии (+409,2 тыс. грн.) и особенно большое увеличение непокрытых убытков (+1151,9 тыс. грн. или более, чем в 4 раза). Такое положение свидетельствует о резком ухудшении структуры и отрицательной динамике собственного капитала предприятия за анализируемый период. Большое влияние на финансовое состояние предприятия оказывает состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств. Для изучения состава кредиторской задолженности можно воспользоваться аналитическими данными формы № 5 «Приложение к балансу», а также данные первичного и аналитического бухгалтерского учета. Таблица 2.4 Анализ динамики и структуры источников капитала (2004 г.).

Таблица 2.5 Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||