|

Реферат: Курс лекций по управленческому учетуЗаключительные тезисы Попроцессная калькуляция затрат является основным способом отнесения производственных затрат на производимую продукцию. Она применяется изготовителями, чья продукция производится на основе непрерывного процесса с одинаковой степенью затрат на каждую единицу продукции на каждом технологическом участке. Четырьмя операциями попроцессной калькуляции являются определение эквивалентных единиц продукции, определение удельной себестоимости, определение себестоимости полностью завершенной продукции и оценка незавершенного производства на конец периода. Если какие-либо единицы продукции забракованы или испорчены, то удельная себестоимость произведенной продукции возрастает. Лекция 7. Комплексные производства

Совместные продукты – это 2 или более продуктов, которые а) имеют значительную рыночную стоимость б) не существуют как индивидуальные продукты с точки раздела. Побочные – это продукты, которые: а) имеют незначительную рыночную стоимость по сравнению с основными продуктами б) смежные с основными продуктами до точки раздела. Точка раздела – это точка в технологическом процессе, где совместные и побочные продукты становятся индивидуально идентифицированы.

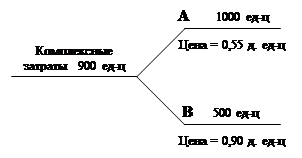

А, В, С, D, Е – точки раздела 1. Метод натуральных показателейПРИМЕР 1: На процессе имеется точка раздела. После её прохождения начинается изготовление двух продуктов А и В.

Задача: как распределить совместные затраты. В методе натуральных показателей в качестве базы распределения совместных затрат используется объем производственной продукции в натуральных вещественных показателях (в физических единицах). 1) В качестве базы распределения суммируются объем произведенной продукции 1000 ´ 500 = 1500 ед-ц. 2) Доля выпуска по каждому продукту в базе распределения

3) Затраты, количество совместных затрат распределяем по этим долям: (2 способа) 1) 2) Для расчета валовой прибыли нам нужно:

Составим отчет о прибылях и убытках, который получится, если 80% продукции будет реализовано, а 20 % останется в незавершенном производстве.

2. Метод распределения совместных затрат на основе рыночных цен1. Определить базу распределения. Базой распределения = объем выпуска продукции по рыночным ценам. (1000 ´ 0,55) + (500 ´ 0,90) = 1000 д.е. 550 450 2. Находим долю каждого продукта в базе распределения:

3. Распределяем относительно долям: 900 ´ 0,55 = 495 900 ´ 0,45 = 405

Составим отчет о прибылях и убытках, если 80% продукции будет реализовано, а 20 % останется в незавершенном производстве

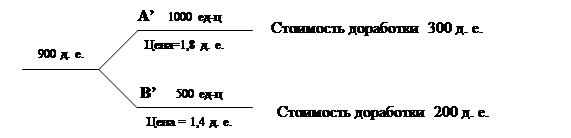

3. Метод чистой стоимости реализацииУсловия усложняем:

Для продукта А’ и В’ требуется дополнительная доработка 20 % произведенной продукции остается не реализованной (и по А’, и по В’) Остаток готовой продукции на начало периода = 0. Стоимость затрат дальнейшей переработки называют – делимыми затратами. 1) База распределения: суммарная чистая стоимость реализации V выпуска ´ Цену – Затраты = находим чистую стоимость реализации в точке раздела.

1500 – рыночная цена продукта А’. 500 – рыночная цена продукта В’. 2) Доля каждого продукта (А и В)

3) Распределение совместных затрат:

Отчет о прибылях и убытках

4. Метод постоянного процента валовой прибыли1. Расчет процента валовой прибыли без привязки к продуктам

2. Определение общих затрат по каждому продукту

3. Распределение затрат комплексного производства (совместных затрат): Себестоимость реализации – делимые затраты = распределенные затраты

4. Прибыль (отчет о прибылях и убытках)

5. Метод прямого списания затрат комплексного производства

Побочная продукция получается при совместном производстве, но отличается по цене от значимой продукции. Побочные продукты являются следствием производства основного продукта. Например, опилки, кости. Существующие методы учета: 1 метод: Доходы от реализации побочной продукции проводятся как прочие доходы. 2 метод: Метод чистой стоимости (ЧС) Себестоимость реализованной продукции может быть уменьшена на сумму доходов реализации побочной продукции. Чистая стоимость реализации побочного продукта вычитается из затрат комплексного производства и равна: Выручка – Прямые затраты на доработку побочного продукта 3 Метод: Доходы от реализации побочной продукции могут отражаться как в первом и втором методе, за исключением того, что поступление от реализации побочной продукции не уменьшаются на величину затрат на сбыт и на административные расходы. Задача: Компания производит: 1. Машинное масло - 2000 галлонов; 2. “mini” – 500 галлонов; 3. “maxi” – 4000 галлонов. Прибыльность сорта «minu» незначительна Þ сорт «mini» является побочным продуктом. Побочный продукт «mini» продается по 1,5 $ за галлон, в точке разделения производительных затрат за баллон соответственно. Совместные затраты составляют 36 000 $. 1 метод:

*При рассмотрении первого метода побочный продукт «Мини» не участвует при калькуляции затрат. В кредит 20счета 750 д.е. (500 ´ 1,5 = 750). ЧСР не всегда совпадает с отпускной ценой. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||