|

Реферат: Курс лекций по управленческому учетуРеферат: Курс лекций по управленческому учетуЛекция 1. Введение в бухгалтерский управленческий учет................................................................ 3 Интеграция финансового и управленческого учета........................................................................................................ 5 Лекция 2. Цели и задачи управленческого учета............................................................................................ 6 Цель 1. Исчисление себестоимости и оценка прибыли..................................................................................................... 6 Цель 2. Анализ затрат для принятия решений....................................................................................................................... 9 Цель 3. Учет по центрам ответственности.......................................................................................................................... 19 Лекция 3. Накладные расходы......................................................................................................................................... 21 Лекция 4. Классификация систем учета затрат на производство и калькулирования продукции........................................................................................................................................................................................................................ 26 Движение продукции..................................................................................................................................................................... 26 Типы производства изделий...................................................................................................................................................... 27 Единичное производство.............................................................................................................................................................. 27 Серийное производство................................................................................................................................................................ 27 Массовое производство................................................................................................................................................................ 27 Лекция 5. Позаказная калькуляция затрат........................................................................................................... 28 Лекция 6. Попроцессная калькуляция затрат................................................................................................... 31 Методы учета затрат попроцессной калькуляции......................................................................................................... 31 Этап 1. Подсчет потока физических единиц......................................................................................................................... 32 Этап 2. Подсчет выпуска в условных единицах................................................................................................................... 33 Этап 3. Суммирование всех учтенных затрат по дебету счета “Основное производство”.................................. 33 Этап 4. Подсчет себестоимости единицы продукции....................................................................................................... 33 Этап 5. Распределение затрат между готовыми полуфабрикатами и незавершенным производством на конец периода 33 I. Учет НЗП с одинаковой степенью завершенности производится по всем видам затрат....................... 34 II. Степень завершенности продукции различна по каждому виду затрат........................................................ 35 Метод среднего взвешенного и метод фифо..................................................................................................................... 35 Метод среднего взвешенного......................................................................................................................................................... 36 Метод «первое поступление - первый отпуск»............................................................................................................................. 36 Лекция 7. Комплексные производства.................................................................................................................... 51 Лекция 8. Учет побочных продуктов........................................................................................................................ 56 Лекция 9. Предоставление услуг обслуживающему подразделению..................................... 61 ¨ Метод единой группы затрат:.......................................................................................................................................... 62 ¨ Метод составной группы затрат:................................................................................................................................... 62 Метод прямого распределения:................................................................................................................................................ 62 Метод по-шагового распределения (step – down method)........................................................................................... 63 Метод взаимного распределения............................................................................................................................................ 64 Лекция 10. Функциональный учет. АВС – калькулирование.......... 66 I. Распределение расходов по единой заводской ставке............................................................................................... 66 II. Распределение расходов по цеховым ставкам.............................................................................................................. 67 Этапы функционального учета................................................................................................................................................ 68 Выбор носителей издержек......................................................................................................................................................... 70 Лекция 11. Калькуляция себестоимости по переменным издержкам (директ -костинг) 72 Лекция 12. Усложненный (развитой) директ-костинг................................................................................ 74 Лекция 13. Анализ принятия решений на краткосрочный период.................................................. 76 Лекция 14. Принятие нестандартных решений................................................................................................ 79 Решение о том, стоит ли модернизировать производственную линию................................ 80 Таблица 1. Релевантные затраты........................................................................................................................................ 81 Лекция 15. Учет по центрам ответственности................................................................................................. 84 4 функции управления:................................................................................................................................................................. 96 Лекция 1. Введение в бухгалтерский управленческий учет

Цель бухгалтерского учета: Сравнение управленческого и финансового учета. Бухгалтерский учет - это система измерения, обработки, оценки и передачи финансовой информации о хозяйственном субъекте заинтересованным пользователям. Пользователи информации различны, информация используется для различных целей. Бухгалтерский учет, с точки зрения предоставления информации, подразделяется на управленческий и финансовый учет. Финансовый учет предоставляет информацию, прежде всего, государственным органам и структурам (в налоговые службы, вышестоящие органы и др.) – внешним пользователям, для контроля за деятельностью предприятия. Управленческий учет – система управления прибылью и издержками. Управленческий учет обеспечивает информацией внутренних пользователей (руководителям структурных подразделений и др.) для анализа хозяйственной деятельности, контроля, планирования. Учет, используемый в других странах: - Англо-саксонские:управленческий учет - Западная Европа: контроллинг - Россия: вопрос о том, какой учет применять до сих пор не решен.

ТАБЛИЦА 1. Сравнительные характеристики управленческого и финансового учета.

Интеграция финансового и управленческого учета

кредит - затраты)

Лекция 2. Цели и задачи управленческого учета 3 цели: 1. Учет производственных затрат (калькуляция себестоимости), исчисление прибыли. 2. Анализ затрат для принятия управленческих решений (дифференцированный учет). 3. Учет по центрам ответственности (анализ и оценка деятельности менеджеров) Классификация затрат: В финансовом учете оперируют с полной себестоимостью. Используют следующие классификации затрат (в зависимости от признаков): - Прямые и косвенные - Производственные и непроизводственные. В управленческом учете этого недостаточно. I. Их роли в системе управления: - Производственные затраты - Непроизводственные (общефирменные) затраты II. По способу отнесения на объект учета: - Косвенные затраты III. По времени их дебетования относительно поступлений от реализации - Затраты на продукт ( Затраты, входящие в состав актива баланса, включаемые в полную производственную себестоимость) - Затраты периода (Отражаются сразу по дебету счета 46) IV. Их динамики соответствующей функциональным изменениям (в зависимости от изменения объема выпуска продукции) - Переменные затраты - Постоянные затраты - Смешанные затраты V. По степени их усреднения - Полные затраты - Затраты, включаемые в удельную (среднюю) себестоимость VI. Их значимостью для планирования, контроля, и принятия решений - Регулируемые и нерегулируемые затраты - Нормативные затраты - Приростные затраты - Затраты прошлого периода - Наличные выплаты - Значимые затраты (будущего периода) - Затраты, включаемые в альтернативную стоимость - Релевантные затраты - Ирелевантные затраты При определении состава затрат, включаемых в себестоимость, руководствуются Положением, утвержденным 05.08.1992 г. № 552 с дополнениями «О составе затрат».

Цель 1. Исчисление себестоимости и оценка прибылиСебестоимость (затраты) – это представление в денежном выражении величины ресурсов, используемых в определенных целях. 3 ключевых момента, на которые необходимо опираться при определении себестоимости: - затраты определяются использованием ресурсов. Ресурсами могут быть: количество материалов (как в натуральном, так и в стоимостном измерении), затраты живого труда (человеко-часы) и др. - все ресурсы (себестоимость) измеряются в конечном итоге в денежном выражении, что позволяет суммировать различные ресурсы - все затраты используются для достижения определенной цели, решения задач (задачи являются объектами учета, объектами отнесения затрат). Задачи могут быть следующие: производство какого-то конкретного продукта, целой партии такого продукта, функционирование цеха, отдела, и др. вид деятельности, для которого желательно определение себестоимости. Цель производства: получение полезности. Себестоимость отражает: какие ресурсы, и какое их количество было потрачено. Определение объекта отнесения затрат: - партия продукта, вид деятельности, на который относят затраты. Очень важно ЧЕТКО указать объект отнесения затрат! В бизнесе объектами отнесения затрат, обычно, являются изделия или услуга. Для исчисления себестоимости Мы будем рассматривать эти объекты отнесения затрат.

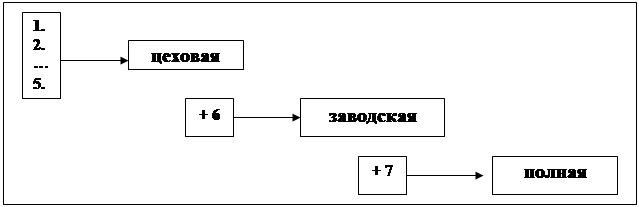

Прямые затраты: v нормированные – определяется норма расхода какого–то ресурса для изготовления единицы или партии изделий. v Лимитированные (утвержденные) - объектом отнесения затрат является бухгалтерия: все оклады, премии и т.д. – все утверждается каким–то чиновником. Структура себестоимости может быть представлена: 1. По статьям калькуляции 2. По уровню иерархии 3. По экономическим элементам По статьям калькуляции: А) Для основного производства: Прямые: 1) Сырье и материалы 2) Энергозатраты 3) Вспомогательные материалы (химикаты) + услуги вспомогательного производства 4) Фонд оплаты труда - З/п основных рабочих - З/п вспомогательных рабочих - Отчисления от з/п Косвенные: 5) Общепроизводственные расходы (ОПР) 6) Общехозяйственные расходы (ОХР) Разное: 7) Налоги, включаемые в состав себестоимости (на пользователей автодорог, страхование от стихийных бедствий и т.д.). Итого: полная производственная себестоимость. В) Для вспомогательного производства: Прямые: 1) Нет 2) Нет 3) Вспомогательные материалы (химикаты) + услуги вспомогательного производства 4) Фонд оплаты труда - З/п основных рабочих - З/п вспомогательных рабочих - Отчисления от з/п Косвенные: 5) Общепроизводственные расходы (ОПР) 6) Общехозяйственные расходы (ОХР) Разное: 7) Налоги, включаемые в состав себестоимости (на пользователей автодорог, страхование от стихийных бедствий и т.д.). Итого: полная производственная себестоимость. По уровням иерархии: q С 1 по 5 = цеховая себестоимость q С 1 по 6 = заводская себестоимость q По экономическим элементам: 1. Материальные затраты – покупные материалы íСырьё и основные материалы, вспомогательные материалыý 2. Труд (з/п) íЗ/п основных и вспомогательных рабочих без начислений ý 3. Услуги сторонних организаций – затраты материального характера 4. Амортизация 5. Разные ОПР и ОХР включаются во все элементы затрат.

Цель 2. Анализ затрат для принятия решенийКлассификация: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||