|

Реферат: Курс лекций по управленческому учету1. Отчет о прибылях и убытках организации в разрезе химчистки и прачечной при использовании базы распределения “зарплата рабочих” выглядит следующим образом: Распределение косвенных постоянных затрат по базе зарплата рабочих осуществляется с помощью коэффициентов распределения: Зарплата рабочих химчистки 7800

Общая зарплата рабочих организации 12000 Зарплата рабочих прачечной 4200

Общая зарплата рабочих организации 12000 Косвенные постоянные затраты для прачечной равны 15600 * 0,35 = 5460 Косвенные постоянные затраты для химчистке равны 15600 * 0,65 = 10140

2. Отчет о прибылях и убытках организации в разрезе химчистки и прачечной при использовании базы распределения “сумма переменных затрат” выглядит следующим образом: Распределение косвенных постоянных затрат по базе сумма переменных затрат осуществляется с помощью коэффициентов распределения: Сумма переменных затрат по химчистки 18300

Общая сумма переменных затрат 24600 Сумма переменных затрат по прачечной 6300

Общая сумма переменных затрат 24600 Косвенные постоянные затраты для прачечной равны 15600 * 0,26 = 4056 Косвенные постоянные затраты для химчистке равны 15600 * 0,74 = 11544

Решения: Первый вариант – прачечную закрывать Второй вариант – прачечную не закрывать. Если закрыть прачечную, то по химчистке буду следующие данные: Поступления 32400 Маржинальная прибыль 10500 Косвенные постоянные затраты 15600 Прибыль (убыток) (6300)

Цель 3. Учет по центрам ответственностиСтруктура управления построена по функциональному признаку. Функциональные структуры

Продуктовая структура:

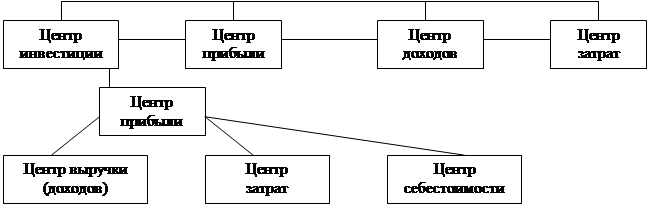

Учет по центрам ответственности предполагает, чтобы структура предприятия была построена по продуктовому признаку. В этой структуре определены штабные функции (консультации) и линейные функции (которые непосредственно отвечают за прибыль). Виды центров ответственности: · Центр инвестиций · Центр прибыли · Центр доходов · Центр затрат · Цент себестоимости. I. Центр инвестиций – это такой центр ответственности, в котором менеджер отвечает за прибыль на долгосрочном периоде (отвечает за использование активов и прибыль; за все инвестиции и прибыль на долгосрочном периоде (отвечает за использование активов и прибыль; за все инвестиции и прибыль в отчетном финансовом году). III. Центр доходов – менеджеры отвечают за доход (выручку) в денежном выражении. Менеджеры не отвечают за расходы (затраты) за выпущенную, реализованную продукцию (Р, У). IV. Центр затрат – менеджеры отвечают за затраты, производят измерения этой продукции. Представители: - отдел кадров - бухгалтерия - администрация Среди центра затрат еще выделяют центр стандартной себестоимости – такой центр затрат, в котором заданы нормативы затрат или менеджер этого центра отвечает за отклонения фактических затрат от плановых, причем только заранее установленных (оговоренных затрат). Представителями являются производственные подразделения - цехи.

(1,2т × 10) × 2 д.е. = 24 д.е. 12 a) 10т ´ 2 д.е. = 20 д.е. b) 15т ´ 2 д.е. = 30 д.е. c) 12т ´ 3 д.е. = 36 д.е. Заранее оговорено, что менеджер центра себестоимости включает отклонения (они произошли в нашем примере за счет увеличения продукции): в примере с) отклонения возникли за счет фактора цены, менеджер в этом случает ответственности не несет, оно ложится на менеджера по закупкам.

Все центры определяются из такого понятия норм прибыли по инвестиции (НПИ или ROI). Инвестиции = активы + кредитная задолженность. Выручка - затраты = прибыль. Структура центров

Штабные функции (НИОКР, управление персоналом)

В бухгалтерском учете можно выделить 4 составляющие среды управленческого учета. I. Само существо организации; II. Процедуры организации; III. Культура организации; IV. Внешняя среда. Само существо организации: не знание оборудования, а людей, которые работают в этой организации. Понятия организации – это: 1) Процесс; 2) Группа людей, которые работают для достижения определенных целей. В организации должно быть один (несколько) лидеров - менеджеров. Менеджер может осуществлять управление над ограниченным количеством людей. Центр ответственности можно отнести с понятием кибернетики

Процедуры организации: Каждая организация имеет ряд процедур, которые влияют на ее работников. Одни правила существуют физически (охранные устройства), другие записаны в инструкциях, третьи основаны на устных указаниях начальников, четвертые – неформальные правила. Культура организации: У каждой организации есть своя культура (нормы поведения), ценности, традиции, которые также регламентируют действия работников. Внешняя среда: - это все, что окружает – государственные органы, управления, клиенты, конкурент. Все внимание концентрируется по центрам ответственности (Ц.О).

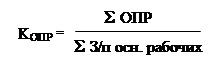

На пересечении строки и столбца будут элементы затрат. Из таблицы можно получить ответы: 1) В каком Ц.О. возникли те или иные затраты; 2) Для какой цели возникли те или иные затраты, если суммирование производим по столбцу; 3) Какой вид ресурсов использовался, какая статья затрат (издержек). Деятельность менеджера центра ответственности (Ц.О.) может быть измерена в виде результативности и эффективности Ц.О. (его работы). Под результативностью подразумевается то, на сколько хорошо выполняет свою работу Ц.О., т.е. в какой мере он достигает желаемых или планируемых результатов. Эффективность используется в инженерном смысле, т.е. количество единиц на входе и выходе Ц.О. На входе - затраты, ресурсы, на выходе – Р. У, затраченные на работу. Эффективная деятельность должна выражаться либо в производстве заданного объема продукции при минимальном использовании элементов входа, либо максимального объема продукции при заданном масштабе использования элементов входа. Ц.О. всегда присущ результат, эффективность – нет. Эффективный Ц.О. – это такой, который выпускает продукцию с наименьшими затратами ресурсов. Ц.о. должен быть результативным и эффективным. Лекция 3. Накладные расходыСуществует два вида накладных расходов, относимых на себестоимость продукции: ОПР (общепроизводственные расходы) и ОХР (общехозяйственные расходы), их доля увеличивается (до 50 %). ОПР собираются на балансовом счете 25, ОХР – на балансовом счете 26. Цели при распределении накладных расходов:

Разного рода менеджеры часто определяют принятие экономических решений по распределению ресурсов и мотивацию – как основные причины распределения косвенных расходов. 3 причины распределения накладных расходов: 1. Напомнить менеджерам центра прибыли, что косвенные расходы существуют, и их следует покрыть (возместить). 2. Поощрять использование централизованных услуг, которые могут быть недоиспользованы. 3. Стимулирование менеджеров центров прибыли контролировать затраты на услуги. Критерии решений по распределению накладных расходов: - причинно-следственный (должна быть ясна связь объекта затрат и комиссионных издержек) - достигнутый результат - справедливость - прибыльность. Этапы распределения накладных расходов. I. Выбираются объекты, на которых относятся затраты П, (Р,У) и т.д. II. Выбираются и собираются затраты, которые следует отнести на объекты (распределяют на объекты). III. Выбирается база распределения, которая соотносит все собранные затраты с учетными объектами. IV. Разделив зависимую переменную на независимую, получают коэффициенты накладных расходов. V. Отнесение накладных расходов на конкретный объект расходов путем умножения составляющей базы распределения затрат на рассчитываемый коэффициент накладных расходов. Преимущества и недостатки коэффициентов распределения накладных расходов на предстоящий год (по плану) и на месяц: 1) Коэффициенты накладных расходов, рассчитываемые ежемесячно могут быть искажены в том или ином месяце; 2) Некоторые косвенные затраты изменяются по месяцам; 3) Объем производства может быть подвержен месячным изменениям (праздничные, сезонные колебания спроса); 4) Применение предварительно установленных коэффициентов позволяет более быстро определить себестоимость изделия; 5) Расчет коэффициентов распределения накладных расходов на предстоящий год требует меньших усилий, чем расчет ежемесячных; 6) Колебания затрат по специфическим отклонениям нивелируются, упрощается расчет отклонений. ПРИМЕР Предприятие выпускает 2 вида изделия: изделие А – 100 ед. по цене 35 $/шт. и изделие В – 200 ед. по цене 40 $/шт. На производство изделий А и В отпущено по 15 000$. Труд изделие А – 5 000 $, В – 15 000 $. Общепроизводственные расходы : - управление предприятием 5 000 - техобслуживание и ремонт 20 000 - амортизация 10 000 - ОТК и качество 15 000 ИТОГО 50 000 Распределяем накладные расходы по базе распределения – зарплата основных рабочих: 1) З/пл. общая = 15 000 + 5 000 = 20 000 2) ОПР = 50 000 3) Рассчитываем коэффициент распределения = ОПР / Зарплата общая = 50 000 / 20 000 = 2,5 4) Определяем ОПР, приходящиеся на изделие А: ОПРа = 5 000 * 2,5 = 12 500 5) Определяем ОПР, приходящиеся на изделие В: ОПРв = 15 000 * 2,5 = 37 500 Распределяем накладные расходы по базе распределения – материалы: 1) Материалы общие = 30 000 2) ОПР = 50 000 3) Рассчитываем коэффициент распределения = ОПР / Материалы общие = 50 000 / 30 000 = 1,67 4) Определяем ОПР, приходящиеся на изделие А: ОПРа = 15 000 * 1,67 = 25 000 5) Определяем ОПР, приходящиеся на изделие В: ОПРв = 15 000 * 1,67 = 25 000 Определяем себестоимость единицы изделия в зависимости от базы распределения накладных расходов: 1) База распределения - зарплата основных рабочих СБа = (15 000 + 5 000 + 12 500) / 100 = 325$ СБв = (15 000 + 15 000 + 37 500) / 200 = 337,5$ 2) База распределения – материалы СБа = (15 000 + 5 000 + 25 000) / 100 = 450 $ СБв = (15 000 + 15 000 + 25 000) / 200 = 275 $ Пример 1 этапов распределения накладных расходов: I этап. Цех, который выпускает 3 вида продукции, каждый вид – объект учета отнесения затрат А В С II этап. 1) материальные расходы: общепроизводственные расходы (ОПР); 2) заработная плата; 3) отчисления; и т.д. Выбрали 2 вида затрат:

III этап. База распределения – заработная плата основных рабочих

IV этап. Коэффициент распределен ия накладных расходов.

V этап. Какая величина приходится на каждый объект учета: А = 100 × 3 = 300 д. ед-цы ОПР. В = 250 × 3 = 750 д. ед-цы ОПР. С = 150 × 3 = 450 д. ед-цы ОПР. ОХР распределяются по единой базе для продукции всего предприятия. ПРИМЕР 2 на основе примера 1 Работают 2 цеха. Цех Х выпускает 3 вида продукции: A B C Цех У выпускает 2 вида продукции: D E Аналогично примеру 2 выбирается 2 вида затрат: - машино-часы D 1000 E 2000 - заработная плата. D 40 руб. E 60 руб. ∑ ОПР цеха У = 6000 руб. Копр цеха У = ∑ ОПР / ∑ маш.-час. – цеховая ставка Копр = 6000/3000 = 2 руб. ∑ ОХР = 12000 рублей База распределения – заработная плата производственных рабочих ∑ з/п = 100 + 250 + 150 + 40 + 60 = 600 Кохр = ∑ ОХР / ∑ з/п – заводская ставка Кохр = 12000/600 = 20 (на 1 единицу з/п приходится 20 рублей ОХР) Распределение ОХР:

А = 100* 20 = 2000 рублей ОХР … Е = 60*20 = 1200 рублей ОХР. Допустим, что В и С – полуфабрикаты А, D, Е – готовая продукция ∑ з/п готовой продукции = 100 + 40 + 60 = 200 руб. Кохр = 12000/ 200 = 60 руб. Распределение ОХР в этом случае будет выглядеть так:

Недостатки: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||