|

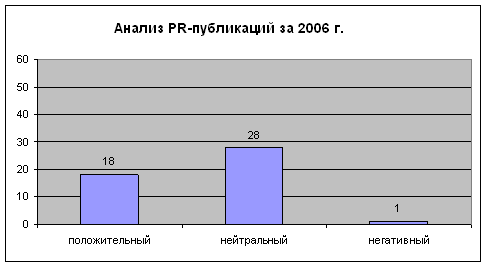

Дипломная работа: Особенности продвижения ипотеки в рекламном и PR-дискурсахМы откроем Вам возможность экономить большие деньги на выплатах по ипотеке! Ваш кредит Вы получите быстро. Конечно, не за 24 часа, как обещает реклама, а за 2-3 рабочих дня. Но это будет тот кредит, о котором раньше можно было только мечтать. «Мегадом кредит круп». В этом примере воздействие на адресата скрывается благодаря направленному созданию мифа (организация с гипертрофированным потенциалом), при помощи чего затушевывается цель и факт воздействия. При продвижении ипотеки в чистом виде способ конструирования мифов используется крайне редко, в то же время его элементы встречаются в рекламных и PR-текстах. Наиболее частотными мифами об ипотеке являются следующие: · любой желающий может получить ипотечный кредит на любую сумму; · если человек решится на ипотеку, банк даст ему всю необходимую сумму; · потребитель ипотеки может позволить себе именно ту квартиру, о которой мечтал; · ипотека позволяет сэкономить деньги заемщика (во-первых, в следствие роста цен на недвижимость, во-вторых, по той причине, что можно внести минимальный первоначальный взнос, а остальные средства потратить на ремонт). Относительно использования мифов в рекламной и PR практике можно отметить, что, как правило, деятельность public relations заключается в правильной коррекции мифов целевой аудитории; что касается непосредственно рекламы, то проще и эффективнее использовать существующие потребительские мифы в своих целях. В период кризиса на ипотечном рынке, во многом связанного с высокой рискованностью ипотечных кредитов в США, в прессе стали появляться PR-публикации, созданные с учетом метода отвлечения. Данный метод предполагает отвлечение внимания аудитории от неугодной информации, в частности от кризиса, другой информацией. В качестве примера приведем фрагмент из текста, который был опубликован в журнале «Новый адрес» от 4.08.2008 года: Если сравнивать сезонные скачки цен на жилье прошлого и этого года, то на данный период времени они более ощутимы. Так, в 2007 году разница между «зимними» и «летними» ценами была не столь существенна, тогда как в настоящее время наблюдается тенденция к снижению цен. Если кто-то задумал приобрести жилье, лучшего времени, чем это лето, не найти. Именно сейчас выгодно воспользоваться сложившейся ситуацией, подобрать удачный вариант жилья и сэкономить достаточную сумму денежных средств. АН «Счастливый дом». Проведение анализа способов манипуляции, используемых при продвижении ипотеки, позволяет отметить, что для оказания манипулятивного воздействия авторы рекламных и PR-материалов практически всегда апеллируют к общественной потребности в собственном жилье. 2.5 Формирование представления об ипотечном кредитовании в медиадискурсе 2.5.1 Методика контент-анализа Контент-анализ – это метод качественно-количественного анализа содержания текстового массива. «С помощью контент-анализа можно определить степень соответствия сообщения намерениям коммуникатора и специфике канала, изучить связи между характеристиками сообщения и установками аудитории, а также ее реальным и коммуникативным поведением» [Назаров цит. по: www.psyfactor.org]. «Сущность контент-анализа заключается в том, чтобы по внешним - количественным - характеристикам текста на уровне слов и словосочетаний сделать правдоподобные предположения о его плане содержания и, как следствие, сделать выводы об особенностях мышления и сознания автора текста - его намерениях, установках, желаниях, ценностных ориентациях и т. д. «Важнейшей категорией контент-анализа является концептуальная переменная – понятие, которое стоит в центре проводимого исследования» [Баранов 2002: 80]. В нашем случае концептуальной переменной является «ИПОТЕКА». В текстах К-переменная представлена различными языковыми представителями, то есть своими значениями. Назовем эти значения «единицами анализа». У каждой К-переменной существует несколько языковых репрезентантов или единиц анализа. Для проведения контент-анализа мы воспользовались компьютерной программой Microsoft Word. Для нахождения и подсчета определенных единиц анализа в тексте осуществляются следующие действия: 1. Сначала необходимо определить единицы анализа в наиболее общем виде. Единицей анализа в текстах выступает явление, выраженное в различных терминах. 2. Далее в электронной версии исследуемого документа (текста) в таблице инструментов необходимо открыть "Правку", найти функцию Найти и заменить. 3. В открывшемся диалоговом окне "Найти и заменить'' в графе Найти ввести нужную единицу анализа. 4. В графу "Заменить на" ввести точно такую же единицу анализа. 5. После этого применить функцию "Заменить все". Появляется диалоговое окно, в котором сообщается, сколько было произведено замен. На основании этого сообщения исследователь делает выводы о документе, содержащем цифровую информацию по поставленной задаче. 6. Далее, получив информацию о количестве употребления конкретной единицы анализа, используется функция "Найти следующее", которая позволяет просмотреть каждую единицу анализа, проследить контекст, определить, в каком значении употребляется слово. Чтобы более точно обозначить спектр интересующего значения, необходимо опустить падежное окончание, так как диалоговое окно "Найти и заменить" не учитывает его. Таким образом, слово набирается исключительно по основе. После нахождения и подсчета единиц анализа необходимо определить, в каком контексте употребляются эти слова/словосочетания. Для этого строятся таблицы отношения. Каждая единица анализа рассматривается по трехбалльной шкале отношений: положительный контекст употребления, нейтральный или негативный. На основе контекста употребления и частоты появления можно будет сделать вывод о позиционировании ипотеки авторами материалов. Программа Microsoft Word позволяет произвести структурный контент-анализ содержания текста. Структурный анализ так же, как содержательный, предполагает выделение концептуальной переменной, однако ее репрезентанты изучаются с точки зрения формы. Стоит отметить, что структурный контент-анализ дает не окончательный результат, а лишь основание для дальнейшего изучения и содержательной интерпретации. Но, говоря об этом, мы не хотим преуменьшить ценность количественно выраженных результатов исследования. Полученные цифры дадут возможность сравнить их в динамике и дать ценные комментарии. 2.5.2 Контент-анализ текстов СМИ об ипотеке Для проведения контент-анализа мы изучили одинаковое количество номеров журналов «Бизнес курс» и «Новый адрес». Для исследования были отобраны журналистские и PR-материалы за 2006 и 2008 года. Выяснилось, что в 2008 году вышло значительно больше публикаций на тему ипотечного кредитования, чем за 2006 год. Многие из данных материалов появились как реакция на кризис на рынке финансовых услуг. Инструментом анализа послужила стандартная программа Microsoft Word. С ее помощью был проведен контент-анализ контекстов, в которых упоминались интересующие нас единицы анализа. Актуальными для нашего исследования являются единицы, представленные следующими словами (словосочетаниями): ипотека – жилье/квартира, процентные ставки, программы ипотечного кредитования, условия по кредиту, залог. В связи с кризисом 2008 года нам показалось интересным сравнить изучаемые единицы в динамике. PR-текст - это всегда инициированный определенным субъектом текст, содержащий селективную и оптимизированную информацию. Для того чтобы обеспечить объективность исследования, мы разграничили PR-тексты и журналистские публикации. Единицы анализа были подсчитаны с учетом контекстов употребления. В текстах паблик рилейшнз интересующие нас единицы встречаются в положительном, нейтральном и негативном контекстах. Приведем примеры (единицы анализа в примерах выделены графически). · Положительный контекст: Особым спросом у клиентов ВТБ 24 традиционно пользуются ипотечные кредиты. И это вполне закономерно, поскольку банк прикладывает максимум усилий для того, чтобы кредиты по его ипотечной программе были максимально доступными. Партнерство Банка Жилищного Финансирования и «ПИК-Регион» позволяет приобрести новостройку в кредит без дополнительного залога. Жилье подешевело на 200-300 тысяч рублей, ипотека стала доступнее, а услуги риэлторов — совершеннее. · Нейтральный контекст: *После этого клиент подбирает квартиру, поскольку, если сначала находят квартиру, а затем ищут варианты кредитования, может получиться, что нужная клиенту сумма кредита будет ему недоступна. Клиент приходит к брокеру, который расчетным путем, на основании полученной от клиента устной информации, определяет, на какую сумму, процентную ставку и срок кредитования человек может рассчитывать, информирует о предстоящих расходах по получению кредита. Часто ипотека ассоциируется с покупкой квартиры в новостройках, в меньшей степени — с рынком вторичного жилья. На самом деле, основная часть сделок по покупке жилья при помощи ипотеки происходит именно на рынке вторичного жилья. · Негативный контекст: Как показывает практика, обращаться в крупную компанию для клиента не только удобно, но и выгодно. Ведь различные ипотечные агентства, которые оказывают услугу только по оформлению кредита и получают в качестве вознаграждения лишь комиссию банка (то есть с клиента не взимается дополнительно стоимость услуг), как правило, будут недостаточно объективны к своим клиентам. В большей степени такие фирмы лоббируют интересы нескольких банков-партнеров, которые платят наибольшую комиссию. Главным ориентиром при выборе ипотечной программы становится размер вознаграждения, полученного от банка, а не интересы клиента. Соответственно, экономя на стоимости услуги, клиент получает либо повышенную процентную ставку, либо повышенную комиссию банка, что значительно отразится на выплаченной по кредиту сумме. А если добавить к нему ипотечный кредит лет на 30 с возможностью лишиться квартиры при разводе, то «вечная любовь» обеспечена! Бытует мнение, что покупка квартиры по ипотеке невыгодна, так как в итоге велика переплата. Рассмотрим результаты анализа PR-публикаций, оформленные в виде диаграмм Диаграмма 2

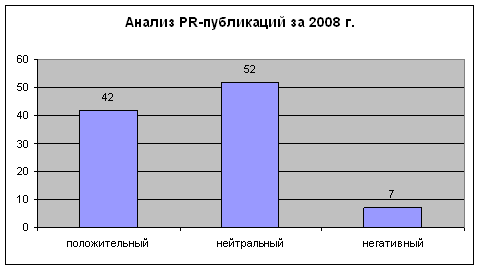

Диаграмма 3

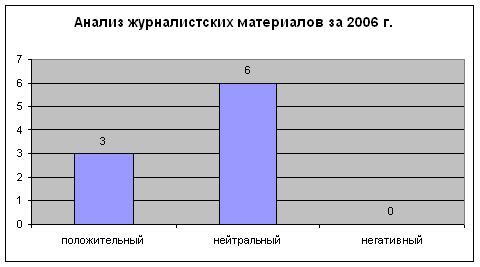

Как видно из диаграмм 2, 3, единицы анализа в 2008 году стали появляться чаще по сравнению с 2006 годом. Это объясняется увеличением количества публикаций. Обратимся к журналистским текстам. В них так же, как и в PR-текстах единицы анализа употребляются в разных контекстах. Рассмотрим на примерах: · Положительный контекст: В то же время эксперты IRN.RU отмечают тот факт, что облигационные выпуски АИЖК наметило на конец этого и начало следующего года, то есть на так называемый предновогодний период, когда банки традиционно начинают предлагать населению различного рода спецпрограммы, в том числе и по ипотечным займам. Таким образом, по оценкам аналитического центра, вероятность того, что ипотечные условия начнут облегчаться уже в конце этого года, становится все более ощутимой. Организаторы акции обещают снизить процентную ставку по кредиту до 8,5 % годовых в рублях. Со временем должна снизиться и процентная ставка по ипотечному кредиту, - уверена г-жа Беликова. · Нейтральный контекст: Дальнейшее развитие ипотеки, помимо всех экономических факторов, будет зависеть от тщательного изучения банками потребителя с целью выявить нужную целевую аудиторию под конкретную программу, а также, как бы это ни показалось странным, от повышения финансовой грамотности населения в вопросах кредитования. Что касается Сбербанка России, то скорее всего процентные ставки по ипотечным программам останутся без изменений. Минимальная ставка составляет восемь процентов годовых по областной программе, а минимальная сумма первоначального взноса -10-20 процентов. · Негативный контекст: Основными сдерживающими факторами развития ипотеки на сегодняшний день являются высокие цены на жилье, нарастающие темпы инфляции и, соответственно, низкая платежеспособность населения, рост процентных ставок, непрозрачность источников дохода граждан. Как видим, жилье в современных экономических условиях становится все более недоступным. Последние события показывают, что с каждым днем уменьшается количество россиян, доход которых соответствует всем условиям той или иной ипотечной программы. В приведенных ниже диаграммах четко прослеживаются изменения в соотнесенности контекстов употребления единиц анализа (диаграммы 4, 5). Причины этого изложены далее. Диаграмма 4

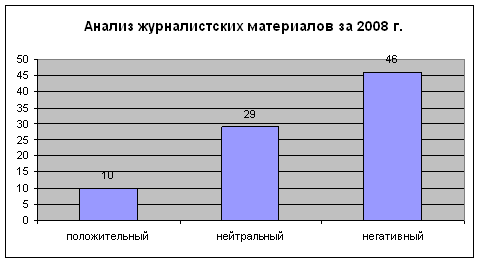

Диаграмма 5

Поскольку мы преследовали цель сравнить изучаемые единицы в динамике, то при анализе для нас нет принципиальной значимости относительно типа публикаций. Произведя синтез результатов контент-анализа журналистских и PR-текстов, мы можем сделать вывод о характере публикации рынка ипотечных услуг в целом. Построение таблиц отношений позволило нам произвести подсчет единиц анализа, учитывая контекст употребления каждого слова словосочетания. В результате были получены следующие данные: За 2006 г. Ипотека

За 2008 г. Ипотека

Изменения, происходящие на ипотечном рынке в 2006 году, - усиление конкуренции среди кредитных организаций и банков, возрастание роли ипотечных брокеров, смягчение условий и параметров предоставления ипотечных кредитов и, главное, снижение процентных ставок - определили положительный характер публикаций. Рассматриваемые единицы анализа практически не употреблялись в негативных контекстах. Возможно было бы предположить, что такие результаты являются следствием того, что в поле зрения исследователя попали только PR-материалы. Однако изученные публикации 2006 года представляют равное количество журналистских и PR-текстов. Результаты опроса, проведенного нами в 2006 году, показали, что примерно треть респондентов затруднялись истолковать значение слова «ипотека». Это объясняет стремление авторов публикаций добиться в конечном результате повышения уровня информированности, сформировать/изменить общее мнение/поведение относительно ипотечного кредитования. Следствием этого является тот факт, что составляющие ипотеки намеренно помещены в положительный или нейтральный контекст. Интересно, что в 2006 году условия по кредиту были упрощены, но авторы текстов не акцентировали на этом внимание широкой общественности. Количественные данные 2008 года значительно отличаются от предыдущих данных. Отголоски американского кризиса повлекли за собой серьезные изменения на российском ипотечном рынке. Отбор заемщиков стал более строгим, расширился пакет документов, более продолжительной стала процедура их проверки, ужесточились требования к подтверждению доходов и к залоговому обеспечению, повысились процентные ставки. Таким образом, исследуемые составляющие чаще стали употребляться в негативных контекстах. Например, составляющие «жилье/квартира», «процентные ставки», «программы ипотечного кредитования» в текстах за 2008 год часто встречаются в контекстах, несущих негативную информацию, в то время как в 2006 году они употреблялись только в позитивных либо нейтральных контекстах. Что касается составляющей «залог», то при контент-анализе не было выявлено динамики изменений ее показателей. Это может означать, что авторы публикаций (в том числе базисные субъекты PR, инициировавшие появление текстов) намеренно вуалируют значимость данной составляющей для реципиентов. Наиболее употребительной по отношению к ипотеке является составляющая «жилье/квартира». Динамика изменений ее количественных показателей отчетливо выражена. Частое появление данной единицы в негативных контекстах свидетельствует о неустойчивом развитии ипотечного кредитования. Вывод: кризис 2008 года серьезно повлиял на ипотечный рынок, что послужило толчком для выхода многочисленных публикаций. Как показывают результаты контент-анализа, многие параметры, характеризующие ипотеку, стали употребляться в негативных контекстах. Это означает, что в СМИ стали чаще появляться материалы, содержащие негативную информацию об ипотечном кредитовании. 2.6 Образец PR-текста, продвигающего ипотечное кредитование За то время, в течение которого мы изучали проблему специфики продвижения ипотечного кредитования, нами был разработан и реализован PR-проект. Данный текст посвящен ипотеке, в частности, услугам ипотечного брокера. Инициатором создания данного PR-текста выступило агентство недвижимости «Областное». О компании АН «Областное» - активно развивающаяся компания, организованная в 2001 году. Особенностью агентства является его специализация на продажах квартир в новостройках по более низким ценам, чем у застройщиков. Наличие таких возможностей обусловлено многолетним опытом сотрудничества со строительными компаниями и поддержки интересов подрядных и субподрядных организаций, юридической защиты интересов. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||