|

Дипломная работа: Актуальные проблемы организации контроля таможенной стоимости товаровКроме того, пользуясь формулировкой, содержащейся в приказе ФТС РФ от 25.04.2007 г. №536 "Об утверждении перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом", который предоставил таможенному органу право запрашивать дополнительные документы сверх установленного перечня, но обязанность предоставления возложил на участника ВЭД только в отношении документов, которыми тот реально располагает или должен их иметь в силу закона либо обычая делового оборота, декларант представляет только якобы отправленный запрос продавцу и полученный от него ответ о том, что тот не считает возможным предоставить своему торговому партнеру запрошенные документы. То есть предоставив эту переписку, декларант по сути выполнил обязанности предусмотренные пунктом 4 ст 323 ТК РФ. Описанные проблемы, возникающие при осуществлении контроля таможенной стоимости, обусловлены неполнотой действующих норм законодательства, что приводит к двойственности их понимания. Данные вопросы требуют разъяснений, доработки и/или пересмотра (таблица 12). Процедура осуществления контроля таможенной стоимости очень громоздкая и трудоемкая. Необходимо оформление большого пакета документов - запросы, уведомления, расчеты и т.д. На инспектора возложена обязанность подробного обоснования принятого решения по стоимости с полными выкладками по анализу представленных декларантом документов с точки зрения не только таможенного законодательства, но и с учетом Гражданского кодекса, мировой торговой практики, международных конвенций и других нормативных документов. Но если действия инспектора по соблюдению процедуры, такие как заполнение необходимых документов, соблюдение сроков оформления бланков, расчетов можно по времени свести к минимуму, доведя действия до автоматизма, то пакет документов при контроле таможенной стоимости необходимо анализировать подробно с учетом всех индивидуальных условий внешнеэкономической сделки. При этом время оформления ГТД ограничено. Установленные контрольные показатели по выпуску деклараций в один день не согласуются с установленными требованиями по количеству действий и объему мероприятий, необходимых, при осуществлении контроля таможенной стоимости. Таблица 12 Предложение по внесению изменений в ст.323 ТК РФ

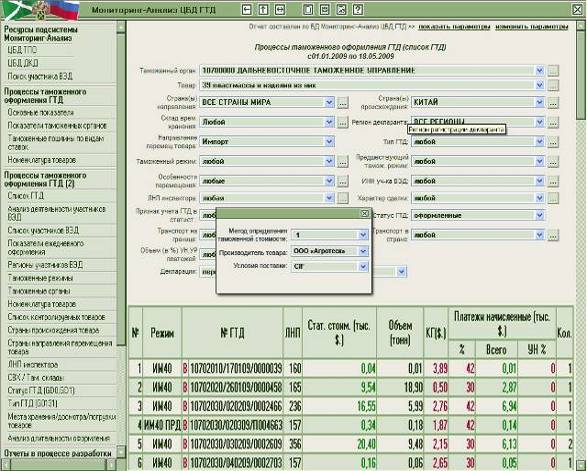

Не предоставив инспектору однозначных методик по проведению анализа представленных коммерческих документов на соответствие российскому, международному законодательству или мировой торговой практике, не предоставив источников ценовой информации, соответствующих требованиям законодательства, при этом на него возложена вся ответственность за правомерность принятия решения по стоимости. 3.2 Информационное обеспечение системы контроля таможенной стоимости товаров В настоящее время основой контроля таможенной стоимости должна стать система управления рисками. Имеет место несовершенство общероссийских стоимостных профилей рисков, в части осуществления контроля таможенной стоимости, которое характерно и для Находкинской таможни. Большинство товаров ввозятся в Приморский край из КНР и имеют китайское происхождение, по своей себестоимости они значительно дешевле, чем товары, ввозимые в РФ из стран Европы или других развитых государств. Согласно поступающим в Находкинскую таможню из ФТС общероссийским профилям риска китайские товары, номенклатура которых разнообразна, попадают под действие этих профилей, в которых установлен индикативный уровень цен без учета страны происхождения товара. В результате чего контрольный уровень цен для китайских товаров очень высок и не соответствует действительному. Таможенные органы, в свою очередь, руководствуясь уровнем цен, установленным в профиле риска, и той ценовой информацией, которая у них имеется, обязаны применять меры по минимизации риска, стремясь к тому, чтобы уровень цен декларанта был не намного ниже индикативных цен. Вследствие этого должностные лица ОКТС таможни требуют от участника ВЭД предоставления дополнительных документов, если они не предоставлены, то самостоятельно осуществляют корректировку заявленной декларантом таможенной стоимости на основании имеющейся у них ценовой информации по данному товару. Для решения данного вопроса необходимо при создании общероссийских профилей рисков ориентироваться на страну происхождения товара, учитывая все экономические факторы, влияющие на производство конкретной продукции, повышать долю используемых при контроле таможенной стоимости профилей рисков, разработанных непосредственно таможней с учетом региональной специфики. Часть профилей риска не выявляется с помощью программных средств, т.е. неформализованы или формализованы частично. Вследствие чего, на осуществление контроля необходимо много времени т.к. приходится работать с большим объемом бумажных носителей. Исходя из требований приказа ФТС России от 22.11.2006 г. № 1206 "Об утверждении инструкции по проведению проверки правильности определения таможенной стоимости товаров, ввозимых (ввезенных) на таможенную территорию РФ", таможенный орган обязан обеспечить выбор источника информации для сравнения таким образом, чтобы описание выбранного для сравнения товара, его коммерческие, качественные и технические характеристики, условия поставки в наибольшей степени соответствовали описанию, характеристикам, условиям поставки оцениваемых товаров, а также условиям сделки с оцениваемыми товарами. В настоящий момент источников ценовой информации, удовлетворяющих требованиям указанного приказа и другим нормативным документам, в таможне практически не имеется. При этом ответственность за невыполнение перечисленных в приказе требований к ценовым источникам возложена на таможни, в частности непосредственно на должностное лицо таможенного поста. Отсутствие у таможни легитимных источников ценовой информации является на сегодняшний день одной из самых серьезных проблем. Не располагая такой информацией, невозможно, даже при наличии достаточных оснований для неприменения 1 метода определения таможенной стоимости, осуществить корректировку таможенной стоимости, не нарушив при этом таможенного законодательства. В соответствии с п.17 приказа ГТК России от 05.12.2003 г. № 1399 "Об утверждении положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию РФ", если таможенный орган располагает информацией, отсутствующей у декларанта, в том числе справочными ценами на товары, обращающиеся во внешней торговле, то таможенные органы предоставляют декларанту имеющуюся у них информацию. Вся информация по стоимости отдельных товаров (приложения к профилям риска) носит гриф "ДСП". Не ясны причины необходимости засекречивать от участников ВЭД уровни цен. Чем понятнее будет участникам ВЭД требования и позиция таможни по вопросам определения таможенной стоимости, тем легче вести с ними конструктивный диалог и доказывать свою правоту. Учитывая вышеизложенное, назрела острая необходимость в создании единой базы справочной информации по стоимости товаров в электронном виде. Такие электронные справочники должны содержать всю необходимую информацию о товаре (начиная от кода ТН ВЭД заканчивая техническими характеристиками и стоимостными уровнями товара). Отсутствуют методические материалы по проведению таможенной оценки: на какие ценовые уровни ориентироваться, какой уровень считается нормальным для данного вида товара. Возникают сложности при подборе ценовых источников. Постоянно возникают такие вопросы: как, где и в каком порядке осуществлять подбор источников ценовой информации непосредственно в ходе таможенного оформления. Существующая база данных "Мониторинг-Анализ" является общероссийской и содержит огромный массив информации. Значительным ее недостатком является трудоемкий и долгий процесс подборки идентичных (однородных) товаров. Для соблюдения требования Закона РФ "О таможенном тарифе", необходимо чтобы стоимость идентичных или однородных товаров была принята таможенным органом по 1 методу. Для получения информации об однородности товаров и методе их оценки, инспектору необходимо просмотреть каждую таможенную декларацию в отдельности. Для целей определения таможенной стоимости информация о товарах, стоимость которых принята не по 1 методу, не нужна вообще. Считаю необходимым в составе программного комплекса "Мониторинг-Анализ" предусмотреть дополнительный параметр поиска - метод определения таможенной стоимости товара, что значительно сократит временные затраты должностных лиц таможенных органов на поиск необходимой ценовой информации (рисунок 14).

Рис.14. Предложение по доработке программного комплекса "Мониторинг-Анализ" Одной из прямых мер по минимизации рисков в стоимостных профилях риска предусмотрен запрос у декларанта таможенной декларации страны отправления. Однако за весь период действия СУР в ДВТУ был направлен только один образец экспортной декларации (японской). Декларант, представляя в таможенный орган практически любой документ с названием "Экспортная декларация", уверен, что он не будет уличен в недостоверности заявляемых сведений т.к. достоверность предусматривает в первую очередь наличие достоверной справочной информации. Не имея образцов экспортных деклараций и не зная правил их заполнения, требования таможенных органов о предоставлении иностранных деклараций носит формальный, не несущий для декларанта правовых последствий характер. В настоящее время таможенный орган не имеет возможности доказать фиктивность сделки, так как отсутствует координация с таможенными органами стран-экспортеров, производителями оцениваемых товаров. И даже взаимодействие отделов по вопросам контроля таможенной стоимости с правоохранительными подразделениями таможенных органов не налажено должным образом. Проблема занижения таможенной стоимости носит системный характер, и таможенные органы для ее решения должны использовать все имеющиеся ресурсы. Так, ОКТС Находкинской таможни совместно с отделом таможенной инспекции в 2008 году проведено 41 проверочное мероприятие, по результатам которых произведено 25 корректировок таможенной стоимости на сумму 1007 тыс. руб. В то же время какие-либо методические указания или механизм взаимодействия ОКТС с правоохранительными подразделениями Находкинской таможни по вопросам контроля таможенной стоимости отсутствуют. В целях повышения эффективности контроля таможенной стоимости товаров необходимо организовать информирование ОКТС о нарушениях, совершаемых участниками ВЭД, которые могут повлиять на принятие решения по таможенной стоимости. Основные проблемы по таможенной стоимости возникают в отношении товаров, происходящих из Китая. Существуют одни и те же проблемные участники ВЭД, которые, используя юридически грамотно составленные документы, по заниженной цене осуществляют ввоз огромных партий товаров. К настоящему моменту в КНР появилось представительство ФТС РФ, однако пока обозначенные проблемы не решаются. В таких обстоятельствах является необходимым активизировать деятельность ФТС России по взаимодействию с таможенными службами иностранных государств в целях проверки подлинности контрактов, фактического совершения сделок на заявленных декларантами условиях. Наиболее приемлемым представляется использование опыта стран - участников ВТО по осуществлению предотгрузочной инспекции. В соответствии со ст.28 закона РФ от 08.12.2003 г. № 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности" в целях защиты прав и интересов потребителей, противодействия недобросовестной практике искажения сведений об импортируемых в РФ товарах, в том числе занижения их стоимости, Правительство РФ вправе вводить предотгрузочную инспекцию. В рамках данной процедуры инспекционная компания еще в стране вывоза определяет, соответствуют ли товары контракту, а сам последующий импорт установленному в стране ввоза порядку. То есть ввоз товара по данному контракту не должен привести к: потере дохода государства от таможенных платежей; потере валютных ресурсов; ввозу нестандартных или запрещенных товаров. В настоящее время в России применяется одна из форм предотгрузочной инспекции - процесс сертификации товаров до отгрузки в РФ. Целью этой процедуры является проверка на соответствие ГОСТам. Установив проведение предотгрузочной инспекции обязательной для участников ВЭД, занижающих таможенную стоимость, таможенные органы значительно повысили бы их заинтересованность в предварительном контроле. Этот эффект достигается за счет того, что таможенное оформление товаров, не прошедших предотгрузочную инспекцию, задерживается для проведения расширенного комплекса мероприятий, позволяющих убедиться в отсутствии нарушений. На сегодняшний день назрела необходимость в организации работы, направленной на формирование единого понимания и толкование правовых норм в области таможенного дела, как судебными органами, так и таможенными органами. Возможно, необходимо организовать взаимодействие таможенных органов с представителями судебных органов в целях конструктивного диалога и доведения до сведения судов позиции таможни. Правильно организованная работа по взаимодействию таможенных и судебных органов способствовала бы обеспечению законности действий таможенных органов и формированию положительной судебной практики. Необходимо довести до судебных органов позицию таможни, заключающуюся в том, что с фискальной позиции правильное определение таможенной стоимости является гарантией конституционного принципа равного и справедливо налогообложения, чтобы ни один из декларантов не находился в предпочтительном, либо наоборот в худшем положении в силу применения разных методов определения таможенной стоимости. Ибо таможенная стоимость является базой для определения (расчета) не только таможенной пошлины и сбора за таможенное оформление, но и налога на добавленную стоимость (при ввозе товаров), а в некоторых случаях и акциза. Поэтому государство обязано контролировать правильность определения таможенной стоимости. По смыслу содержания статьи 40 Налогового кодекса РФ, для целей налогообложения ценой сделки должна являться рыночная цена. Требование о соответствии цены сделки рыночным ценам не нарушает принцип свободы договора. Налоговое и таможенное законодательство не пытаются регулировать цену сделок, а требуют корректировки этих цен, чтобы налоговые и таможенные платежи уплачивались так, как если бы сделки осуществлялись между добросовестными и независимыми партнерами. Из всего выше сказанного можно сделать вывод, что на сегодняшний день система контроля таможенной стоимости в РФ не идеальна и не функционирует с максимальной эффективностью. Для повышения качества контроля таможенной стоимости необходимо провести ряд мероприятий. Уполномоченным должностным лицам таможенных постов необходимо придерживаться установленного порядка контроля таможенной стоимости и максимально обосновывать принимаемые решения с учетом правоприменительной практики и имеющихся методических рекомендаций во избежание отмены принятых решений в порядке ведомственного контроля или в судебном порядке. Правовым отделам таможни следует более детально проводить анализ правоприменительной практики для выявления противоречий и пробелов в действующем законодательстве РФ, обобщение и анализ судебной практики; осуществлять информирование судов о правовой позиции таможенного органа по применению норм таможенного законодательства по таким направлениям деятельности таможни, как контроль таможенной стоимости товаров и правовое информирование должностных лиц ОКТС таможни при возникновении проблем в применении положений законодательства. В целях обеспечения максимальной защиты интересов таможни при оспаривании в судебном порядке ее решений или действий со стороны участников ВЭД, в обязательном порядке к участию в судебных заседаниях должны привлекаться должностные лица ОКТС, что создаст соответствующие условия для изложения суду максимально возможных доводов в защиту интересов таможни. Также это даст возможность повышения квалификации и профессиональной подготовки должностных лиц таможенных органов. Для сокращения числа обращений участников ВЭД в судебные органы с заявлениями об оспаривании решений, действий (бездействия) таможенных органов, связанных с корректировкой таможенной стоимости товаров и (или возвратом (зачетом) излишне уплаченных (взысканных) таможенных пошлин налогов; оптимизации работы структурных подразделений таможенными органами должна проводиться работа, направленная урегулирование споров до рассмотрения судебного дела по существу и вынесения судебного решения. В порядке досудебного разбирательства по вопросам, связанным с корректировкой таможенной стоимости, должна организовываться оперативная работа по проверке деятельности участников ВЭД, достоверности представленных документов (проведение таможенных ревизий, оперативно-розыскных мероприятий и т.д.). В целях обеспечения уполномоченных должностных лиц необходимой ценовой информацией ДВТУ целесообразно внести предложение по доработке программного продукта "Мониторинг-Анализ". Кроме того, необходимо налаживать сотрудничество с таможенными органами сопредельных государств в рамках обмена бланками таможенных деклараций, информацией о фактическом существовании и роде деятельности на их территории организаций, фигурирующих в документах, представленных для таможенного оформления - данное направление является самым многообещающим, позволяющим максимально повысить эффективность контроля таможенной стоимости. Таким образом, практика работы Находкинской таможни показывает, что только комплексный подход к проблемным вопросам может повысить качество контроля таможенной стоимости и уровень соблюдения законности при принятии решений должностными лицами таможенных органов. Заключение В ходе выполнения данной выпускной квалификационной работы поставленная цель исследования была достигнута. А именно: произведен анализ нормативно-правовой базы регулирующей организацию контроля таможенной стоимости товаров и транспортных средств, изучена методика, используемая таможенными органами, при организации данного вида контроля; дана характеристика показателей деятельности Находкинской таможни и отдела контроля таможенной стоимости; выявлены актуальные проблемы, возникающие у таможенных органов с момента заявления стоимости участником ВЭД и до ее принятия уполномоченными должностными лицами; разработаны предложения по совершенствованию системы контроля таможенной стоимости и определены пути решения выявленных проблем. Таможенная оценка является необходимым условием перемещения товаров через таможенную границу РФ. Но процедура определения и контроля таможенной стоимости товаров, перемещаемых через таможенную границу РФ, не должна выступать в качестве административного барьера, сдерживающего продвижение товаров. В связи с этим государство стремится к уменьшению таможенных формальностей в случаях, когда это может быть сделано без ущерба для эффективности таможенного контроля. Такой подход соответствует и международным правилам. Приближение норм таможенного законодательства РФ к существующим международным нормам привело к значительному изменению системы таможенного контроля, в том числе и системы контроля таможенной стоимости товаров и транспортных средств, перемещаемых через таможенную границу. На современной стадии развития экономики РФ основной задачей контроля таможенной стоимости стала необходимость принятия принципиального решения по формированию четкой концепции реализации и совершенствования таможенного законодательства в этой области. Основными факторами формирования такой концепции остаются мероприятия по предупреждению недостоверного заявления налогооблагаемой базы для взимания таможенных платежей, как основной составляющей доходной части федерального бюджета, и соответствию национального законодательства международным правовым нормам оценки товаров в таможенных целях, даже в ущерб деятельности таможенных органов по пресечению правонарушений, связанных с заявлением недостоверных сведений о стоимости перемещаемых через границу РФ товаров. В этой связи следует отметить, что если законодательная база приведена в соответствие с международными принципами, действующими в данной сфере, то вопрос о возможностях таможенного органа по проведению мероприятий по предупреждению недостоверного заявления и по доказательству факта занижения таможенной стоимости остается открытым. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||