|

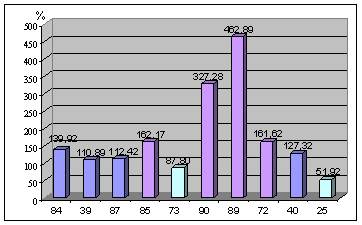

Дипломная работа: Актуальные проблемы организации контроля таможенной стоимости товаровВ 2008 году по сравнению с 2005 среди основных групп товаров, ввозимых в РФ, индекс таможенной стоимости снизился только по таким товарам: изделия из черных металлов (на 2,2%) и штукатурные изделия (на 48,08%). Индекс таможенной стоимости других товаров возрастает. Это свидетельствует о положительных результатах работы по контролю таможенной стоимости (рисунок 9).

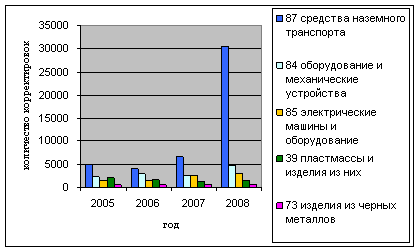

Рис.9. Темпы роста индекса таможенной стоимости товаров, ввозимых через Находкинскую таможню в 2005 - 2008 гг. Количество корректировок таможенной стоимости из года в год также возрастает, исключение составляет только 39 группа ТН ВЭД, общая тенденция по ней - снижение (рисунок 10). Существенно возрос рассматриваемый показатель при ввозе средств наземного транспорта (в 6,13 раз), но индекс таможенной стоимости этой группы товаров увеличился только на 12,42 % (таблица 10). В то же время, при увеличении произведенных корректировок таможенной стоимости товаров 84 группы ТН ВЭД на 89,5%, их индекс таможенной стоимости возрос на 39,92%. По 85 группе ТН ВЭД складывается следующая ситуация: количество корректировок выросло в 2 раза, а индекс таможенной стоимости - на 62,17%. Следует также выделить особенности такой группы товаров, как изделия из черных металлов (73 группа ТН ВЭД). Несмотря на то, что в 2008 году было произведено больше на 19,22% корректировок по сравнению с 2005 годом, индекс таможенной стоимости снизился на 2,2 %. Это говорит о неэффективности работы, проводимой по корректировке таможенной стоимости отдельных групп товаров.

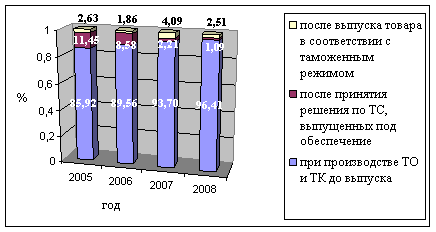

Рис.10. Корректировка таможенной стоимости товаров, ввозимых через Находкинскую таможню в 2008 г. Основная масса корректировок таможенной стоимости производится на этапе таможенного оформления и таможенного контроля до выпуска товара (рисунок 11).

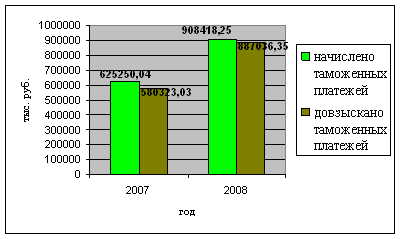

Рис.11. Корректировка таможенной стоимости по этапам Доля корректировок, осуществляемых после принятия решения по таможенной стоимости товаров, выпущенных под обеспечение уплаты таможенных платежей, из года в год уменьшается, по сравнению с 2005 годом она уменьшилась более чем в 10 раз. В то же время доля корректировок, произведенных после выпуска товара в соответствии с заявленным таможенным режимом, существенно не изменилась. Однако, по сравнению с 2007 годом данный показатель снизился почти в 2 раза. Должностные лица ОКТС осуществляют корректировку таможенной стоимости после выпуска товара: а) если по результатам контроля таможенной стоимости после выпуска товара, проведенного ОКТС, принято решение о необходимости корректировки таможенной стоимости и довзыскании или возврате таможенных платежей; б) при выявлении после выпуска товара: технических и (или) методологических ошибок, допущенных при декларировании товара, повлиявших на величину его таможенной стоимости и (или) сумму подлежащих уплате таможенных платежей; несоответствия цены товара и (или) таможенной стоимости товара, заявленной в ГТД, фактической цене товара и (или), соответственно, таможенной стоимости товара, имевшей место на день принятия ГТД, в связи с отклонением количества и (или) качества поставленного товара от количества, заявленного в ГТД, и (или), качества, исходя из которого определялась заявленная таможенная стоимость товара; в) при выявлении в ходе проведения таможенного и валютного контроля (за исключением таможенной ревизии) после завершения таможенного оформления товара: технических и (или) методологических ошибок, допущенных при декларировании товара, которые повлияли на величину его таможенной стоимости и сумму подлежащих уплате таможенных платежей; дополнительных документов и сведений о товаре, его стоимости и обстоятельствах сделки, не известных на момент таможенного оформления этого товара, которые не были учтены при заявлении таможенной стоимости товара и при расчете суммы подлежащих уплате таможенных платежей; г) при выявлении в ходе таможенной ревизии, иных проверок, осуществляемых налоговыми, правоохранительными органами, дополнительных документов и сведений о товаре, его стоимости и обстоятельствах сделки, не известных на момент таможенного оформления этого товара либо не учтенных при определении величины таможенной стоимости товара; д) в связи с исполнением вступивших в законную силу решений судебных органов, вынесенных по искам о признании неправомерными решений таможенных органов (таможенных постов, таможни) и их должностных лиц о корректировке таможенной стоимости товара, а также по результатам рассмотрения вышестоящими таможенными органами (ДВТУ, ФТС России) жалоб (ст.56 ТК РФ) и признания неправомерными решений ОКТС таможни по таможенной стоимости товаров (ст.412 ТК РФ). Таким образом, снижение количества корректировок, произведенных после выпуска товара в соответствии с заявленным таможенным режимом, обусловлено усилением контроля таможенной стоимости на этапе таможенного оформления, а также уменьшением количества решений суда, признающих решения таможенного органа по таможенной стоимости незаконными. Результатом корректировок таможенной стоимости является количество начисленных и довзысканных таможенных платежей, они также имеют тенденцию к увеличению (рисунок 12). Разница в количестве начисленных и довзысканных таможенных платежей объясняется тем, что довольно часто происходит возврат ранее уплаченных платежей участнику ВЭД. Должностные лица отдела контроля таможенной стоимости в ходе осуществления контроля таможенной стоимости, при декларировании и выпуске товара, а также после выпуска, осуществляют меры по минимизации риска, если данный товар попадает в группу риска, либо, выявив какие-либо нарушения таможенного законодательства, требуют у собственника товара предоставления дополнительных документов и сведений, подтверждающих его стоимость.

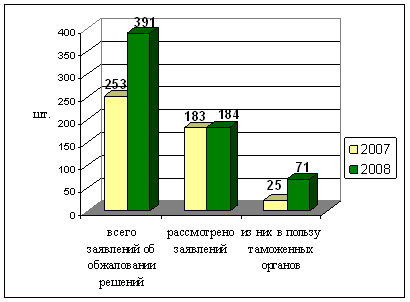

Рис.12. Результаты корректировки таможенных платежей в Находкинской таможне в 2007-2008 гг. При наличии достаточных оснований должностное лицо производит корректировку таможенной стоимости, в результате чего происходит доначисление таможенных платежей. Как правило, ни один участник ВЭД с доводами таможни и, непосредственно, с решением о корректировке таможенной стоимости не соглашается. Для того чтобы отстоять свою позицию он обжалует принятые таможенным органом решения в суде. На рисунке 13 представлены данные о количестве решений суда о корректировке таможенной стоимости, с разбивкой на положительные и отрицательные. Находкинской таможней проводится ряд мероприятий, направленных на устранение причин и условий, способствующих вынесению судебных решений не в пользу Находкинской таможни. В 2008 году на решения Находкинской таможни о корректировке таможенной стоимости в суды было предъявлено 391 заявление об обжаловании решений, действий (бездействия) таможенных органов и (или) их должностных лиц при определении, заявлении и контроле таможенной стоимости на сумму 131900,3 тыс. руб. Из этого количества было рассмотрено 184 заявлений, из них: в пользу таможенных органов судами было вынесено 71 решение, не в пользу - 113 решений на сумму 80789,5 тыс. руб. (61,4%) В 2007 году Находкинской таможней было проиграно 86,3 % от рассмотренных судебных дел по данной категории споров.

Рис.13. Результаты рассмотрения судебных дел по таможенной стоимости в Находкинской таможне в 2007-2008 гг. Наблюдается тенденция к постоянному увеличению числа исков, подаваемых юридическими и физическими лицами к таможенным органам в части обжалования решений, действий (бездействия) таможенных органов и (или) их должностных лиц при определении, заявлении и контроле таможенной стоимости. Также следует отметить, что в целом наметилась тенденция к снижению количества решений суда, вынесенных не в пользу таможенного органа. Это стало возможным благодаря активному использованию механизма ведомственного контроля, что позволяет предотвратить вынесение решений суда не в пользу Находкинской таможни (так, за 2008 год было отменено 63 решения таможенных постов по таможенной стоимости). Анализ судебной практики по спорам, связанным с обжалованием решений, действий (бездействия) таможенных органов и (или) их должностных лиц при определении, заявлении и контроле таможенной стоимости, позволяет выделить следующие причины, принятия судом решений не в пользу таможенных органов (таблица 11). Таблица 11 Причины признания судами неправомерными действия таможенных органов по вопросам таможенной стоимости

В соответствии с пунктом 1 приказа ФТС России от 28.12.2004 г. № 448 "О мерах реагирования на принятие судебными органами судебных актов (судебных постановлений) не в пользу таможенных органов" решения, действия (бездействие) таможенного органа и/или его должностного лица, послужившие причиной (основанием) для обращения физических и юридических лиц в судебный орган и принятия судебным органом судебных актов (судебных постановлений) об удовлетворении заявленных требований подлежат периодическому, но не реже одного раза в месяц, анализу начальником таможни с участием представителей правового подразделения, а также представителей подразделения, принявшего (совершившего) оспоренное в суде решение, действие (бездействие), и других подразделений. Меры, принимаемые таможенными органами: 1. ДВТУ разработаны рекомендации по оформлению обоснованного запроса документов для целей контроля таможенной стоимости, активно применяемые в настоящее время должностными лицами ОТО и ТК и ОКТС Находкинской таможни. 2. Копии решений судов, вынесенных не в пользу таможенных органов, по спорам, связанным с определением, заявлением и контролем таможенной стоимости, направляются правовым отделом Находкинской таможни в функциональные подразделения таможенных органов для ознакомления и анализа. 3. Периодически проводятся учебные занятия на таможенных постах по вопросам соблюдения должностными лицами действующего законодательства. В отношении должностных лиц, допускающих нарушения действующего законодательства, проводятся служебные проверки. 4. Активно стал применяться механизм ведомственного контроля, что уже дает свои положительные результаты. Из проанализированных выше показателей работы отдела контроля таможенной стоимости можно сделать вывод, что существующий на сегодняшний день порядок или условия контроля таможенной стоимости несовершенны и порождают массу проблем, которые требуют комплексного решения. Оставляя их без внимания, может возникнуть угроза экономической безопасности, такая как недопоступление средств в федеральный бюджет РФ. 3. Предложения по совершенствованию системы контроля таможенной стоимости 3.1 Совершенствование законодательной и нормативно-правовой базы контроля таможенной стоимости Таможенная стоимость является налогооблагаемой базой для исчисления таможенных пошлин, налогов и сборов за таможенное оформления. Для обеспечения эффективности данной системы налогообложения необходимо наличие: четкого порядка исчисления базы налогообложения, т.е. определение перечня основных элементов этой исходной базы и правил их определения; необходимых контрольных механизмов, позволяющих государству контролировать соблюдение установленных правил. Формирование таможенной стоимости для экономики в целом в настоящее время является одним из острейших вопросов, затрагивающих интересы как государства, так и участников ВЭД. Как правило, интересы коммерческих структур, участвующих во внешнеэкономической деятельности, не совпадают с интересами государства, что, прежде всего, связано с фискальной и защитной функциями государства и нежеланием участников ВЭД платить налоги в казну, увеличивая тем самым свои издержки и цену товара. Данное противостояние бизнеса и государства протекает в очень болезненной для обеих сторон форме, сначала путем принятия таможенным органом решений о корректировке таможенной стоимости, затем их обжалования предпринимателем и, наконец, находит свое решение в арбитражных судах. Огромное количество решений таможенных органов о корректировках таможенной стоимости обжалуются и отменяются в суде. Не является исключением и Находкинская таможня. В 2007 году из общего числа рассмотренных заявлений судом было удовлетворено 86,3%, в 2008 году данный показатель составил 61,4%. В целом наметилась тенденция к снижению решений суда, вынесенных не в пользу Находкинской таможни. Это стало возможным благодаря активному использованию механизма ведомственного контроля, что позволяет предотвратить вынесение решений суда не в пользу Находкинской таможни (так, за 2008 год было отменено 63 решения таможенных постов по таможенной стоимости). Анализ пересмотренных решений и принятых мер в отношении действий (бездействий) должностных лиц таможенных постов Находкинской таможни в порядке ведомственного контроля показал, что основными причинами для отмены решений по таможенной стоимости оформляемых товаров послужили следующие обстоятельства: Должностными лицами таможенного поста Находкинской таможни в обоснование решения по таможенной стоимости приведены доводы, которые не могут являться основаниями для отказа декларанту в применении им основного метода определения таможенной стоимости - стоимости сделки с ввозимыми товарами, тем самым неправомерно применены нормы законодательства. Нарушение должностными лицами таможенных постов установленной процедуры контроля таможенной стоимости, утвержденной приказом ГТК РФ от 05.12.2003 г. № 1399 "Об утверждении положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию РФ". Неправомерные решения по таможенной стоимости товаров, принятые таможенными постами по результатам самостоятельного определения таможенной стоимости товаров. Бездействие таможенных постов при принятии решений по таможенной стоимости товаров, выразившихся в том, что декларанту не был направлен запрос о предоставлении дополнительных документов и сведений, подтверждающих заявленную таможенную стоимость, тем самым декларант был лишен права доказать заявленную им таможенную стоимость. Бездействие таможенных постов при принятии решений по таможенной стоимости товаров, выпущенных с предоставлением обеспечения уплаты дополнительных платежей, которые могут быть дополнительно начислены по результатам контроля таможенной стоимости. Неправомерное решение о согласии с заявленной декларантом таможенной стоимости. При определении декларантом таможенной стоимости резервным методом со стороны должностных лиц таможенных постов не был проведен надлежащий контроль, выразившийся в том, что должностными лицами не были затребованы документы согласно Приложению 1 к перечню документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным режимом, утвержденного приказом ФТС России от 24.04.2007 г. №536. Бесспорно, для целей осуществления контроля таможенной стоимости в обязательном порядке должностное лицо должно владеть не только знаниями в таможенном, но также разбираться в гражданском законодательстве; иметь навыки экономического мышления, разбираться в экономической сущности стоимости товара; уметь анализировать юридические тонкости внешнеэкономической сделки, применять правовые нормы в области международных экономических отношений, знать тонкости торговых обычаев и обычаев делового оборота. Но нарушения процедуры контроля позволяют суду признавать незаконными решения таможни по таможенной стоимости без их рассмотрения по существу. Проведенный анализ выявил необходимость повышения квалификации должностных лиц в отношении проведения контроля таможенной стоимости. В рамках профессиональной подготовки в Находкинской таможне организуются и проводятся учебные занятия с должностными лицами подразделений таможенного оформления и таможенного контроля таможенных постов (в первую очередь охвачены таможенные посты Морской порт Восточный и Морской порт Находка), а также осуществляется стажировка ряда должностных лиц в ОКТС. Должностные лица ОКТС принимают участие в судебных заседаниях, однако такая практика характеризуется единичными случаями. Данные мероприятия незаменимы и должны в большей мере осуществляться в будущем, способствуя повышению персональной ответственности каждого должностного лица за принятое им решение. Далее представляется важным рассмотреть проблему, касающуюся противоречий присутствующих между таможенными органами и арбитражными судами, в части рассмотрения споров о корректировке таможенной стоимости. Анализ действующего таможенного законодательства выявляет ряд вопросов, требующих разъяснений, доработки и/или пересмотра. В первую очередь в уточнении нуждаются базовые нормы контроля таможенной стоимости, изложенные в ст.323 ТК РФ. В п.2 ст.323 ТК России закреплено требование о том, что заявляемая декларантом таможенная стоимость товаров и предоставляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации. При этом ни одной нормой законодательства не закреплено понятие достоверности такой информации. В результате данное понятие трактуется исходя из субъективной оценки отдельно взятого лица, будь то участник ВЭД, инспектор таможенного органа или судья. Как следствие, признание решений таможни незаконными. Тесно переплетается с данной проблемой вопрос возникновения у таможенного органа права не согласиться с заявленной декларантом таможенной стоимостью. Согласно п.5 ст.323 ТК России таможенный орган вправе принять решение о несогласии с заявленной таможенной стоимостью "при обнаружении признаков того, что представленные декларантом документы и сведения не являются достоверными". Под признаками недостоверности таможней понимается необоснованное расхождение взаимосвязанных сведений в представленных декларантом документах, будь то стоимостные либо количественные показатели, реквизиты документов, наименования организаций и имена лиц, оговоренные сроки или даты, термины Инкотермс и т.д. Руководствуясь указанной нормой, таможенный орган при выявлении таких признаков недостоверности заявленных сведений о таможенной стоимости принимает решение о необходимости ее корректировки. Однако как показывает обширная судебная практика, участниками ВЭД и судом под недостоверностью заявленных сведений понимается наличие у таможенного органа прямых доказательств недостоверности предоставленных декларантом документов и сведений, а именно официальные сведения о поставке иного товара, иными лицами, по иным документам, нежели указано декларантом. Как указывается в судебных решениях, выявленные таможенным органом расхождения взаимосвязанных сведений в представленных декларантом документов являются не более чем "опечатками" или "арифметическими ошибками", не влияющими на подтверждение таможенной стоимости. Даже возбужденное уголовное дело по факту представления к таможенному оформлению документов (договора с приложениями и дополнениями), подписанных с подделкой подписей уполномоченного лица участника ВЭД не принимается во внимание судом в качестве доказательства недостоверности. Возвращаясь к п.2 ст.323 ТК России, а также принимая во внимание п.3 ст.12 Закона РФ от 21.05.1993 г. № 5003-1 "О таможенном тарифе", таможенный орган при принятии решения о таможенной стоимости оценивает наличие ее документального подтверждения. Таким образом, необходимым условием подтверждения таможенной стоимости, основанной на стоимости сделки с ввозимым товаром, является документальное подтверждение заключения сделки в любой не противоречащей закону форме, что должно быть выражено в предоставлении таможенному органу договора, заключенного в соответствии с требованиями гражданского законодательства, и иных документов, сопутствующих его исполнению. Подавляющее количество решений о необходимости корректировки заявленной таможенной стоимости принимаются таможней по результатам анализа представленного договора купли-продажи (контракта), когда выявлено, что он заключен с нарушением письменной формы (ст.160 Гражданского кодекса РФ) либо не содержит соглашения сторон по всем существенным условиям, и, как следствие, не может рассматриваться как заключенный (ст.432 ГК РФ). При таких обстоятельствах таможенный орган приходит к выводу об отсутствии документального подтверждения заключения сделки в частности, и отсутствии документального подтверждения заявленной таможенной стоимости в целом. Рассматривая подобные решения таможенного органа, суд считает, что достаточным подтверждением таможенной стоимости может служить уже сам факт осуществления поставки товара на таможенную территорию РФ, который не ставится под сомнение таможенным органом. При этом базовое правило о необходимости документального подтверждения судом во внимание не принимается. Неразрывно с проблемой документального подтверждения существует проблема его достаточности. Пунктом 5 ст.323 ТК России установлено, что одним из оснований для принятия решения о несогласии с заявленной декларантом таможенной стоимостью является выявление признаков того, что представленные документов и сведения не являются достаточными. Определение достаточности предоставляемых сведений также не урегулировано законодательством, как и понятие достоверности. Исходя из этого, оценка достаточности сведений дается субъективно, что обуславливает существенные расхождение мнений по данному вопросу таможенных органов с одной стороны и участников ВЭД и суда с другой. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||