|

Дипломная работа: Актуальные проблемы организации контроля таможенной стоимости товаровТаким образом таможенный орган обеспечивает реализацию декларантом предоставленного ему права доказать правомерность и обоснованность избранного метода и заявленной величины таможенной стоимости. Для представления запрошенных документов и сведений ТК РФ установлен срок, "который должен быть достаточен для этого", в то время как Приказ от 5.12.2003 г. № 1399 ограничивает его достаточным сроком в рамках предельного срока, составляющего 45 дней после принятия таможенной декларации. Право декларанта доказать обоснованность заявленной таможенной стоимости (п.4 ст.323 ТК РФ) одновременно выступает и как его обязанность подтвердить достоверность представленных сведений и правомерность использования избранного метода таможенной оценки (ст. ст.124, 127, 131, 323 ТК РФ). Спорным в юридической литературе и правоприменительной практике является вопрос о пределах исполнения декларантом этой обязанности. Так, если заявленная таможенная стоимость существенно отличается от информации о стоимости аналогичных товаров, имеющейся в распоряжении таможенных органов, и представленные документы подтверждают именно такую величину таможенной стоимости (т.е. документы составлены надлежащим образом, внутренне не противоречат друг другу, в связи с чем у таможенного органа отсутствуют основания для отказа в их принятии в качестве документов, подтверждающих таможенную стоимость), возникает вопрос о том, обязан ли декларант обосновывать и подтверждать указанное выше отличие заявленной им таможенной стоимости по сравнению с информацией таможенных органов. Впоследствии, если таможенным органом принимается решение о корректировке заявленной таможенной стоимости, встает вопрос о правомерности такого решения. Представляется, что указанная выше обязанность по доказываю достоверности заявленной таможенной стоимости предполагает в том числе подтверждение обоснованности ее отличия от уровня стоимости аналогичных товаров по сделкам, совершенным при сопоставимых условиях, по информации таможенных органов. Обоснованной она может считаться, если документально подтверждена величина таможенной стоимости и "причины" ее снижения, поскольку, претендуя на занижение налоговой базы, декларант обязан подтвердить наличие оснований для такого занижения (например, путем представления дилерского соглашения, в рамках которого декларанту предоставлены скидки; документов, подтверждающих более низкую цену товаров вследствие длительного постоянного сотрудничества контрагентов по внешнеторговому договору и др.). О необходимости корректировки таможенной стоимости путем изменения величины таможенной стоимости в рамках выбранного декларантом метода определения таможенной стоимости или путем применения другого метода определения таможенной стоимости. Данное решение отражается в ДТС или грузовой таможенной декларации (далее ГТД) путем проставления отметки "ТС подлежит корректировке". При этом таможенный орган передает декларанту: а) уведомление о принятом решении (оформляется в письменном виде в произвольной форме и подписывается уполномоченным должностным лицом таможенного органа) и его основаниях. В уведомлении должны быть указаны номер ГТД, код товара в соответствии с ТН ВЭД России и его наименование, наименования сторон и реквизиты внешнеторгового контракта, условия поставки в соответствии с Инкотермс-2000, цена за единицу товара, перечень документов, представленных декларантом для подтверждения заявленной таможенной стоимости, результаты сравнительного анализа заявленной цены сделки, перечень дополнительных документов и сведений, запрошенных у декларанта, результаты анализа представленных декларантом пояснений, дополнительных документов и сведений; б) копию соответствующего листа ДТС или ГТД с решением о корректировке таможенной стоимости; в) расчет суммы обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены по результатам проверки правильности определения таможенной стоимости. После получения и анализа дополнительных документов и сведений или получения письменного обоснования причин, по которым такие документы не могут быть представлены, уполномоченные должностные лица таможенных органов в течение трех рабочих дней со дня их получения принимают решение: о принятии заявленной декларантом таможенной стоимости; о необходимости корректировки таможенной стоимости путем изменения величины таможенной стоимости в рамках выбранного декларантом метода определения таможенной стоимости или путем применения другого метода определения таможенной стоимости. Если в установленные сроки декларантом не представлены дополнительные документы и сведения и в письменной форме не дано объяснение причин, по которым такие документы и сведения не могут быть представлены, то в течение трех рабочих дней, начиная со дня, следующего за днем окончания срока, должностные лица принимают решение о таможенной стоимости исходя из имеющихся в их распоряжении документов и сведений. По результатам контроля должностные лица могут принять решение о необходимости корректировки таможенной стоимости (таблица 3). При принятии такого решения до выпуска товара на первом листе ДТС в поле "Для отметок таможни", а если она не заполняется, - в графе "С" основного листа ГТД, уполномоченные должностные лица таможенных органов: производят запись "ТС подлежит корректировке"; приводят обоснование принятого решения о неправомерном использовании избранного декларантом метода определения таможенной стоимости товаров и (или) неправомерном определении декларантом структуры заявленной таможенной стоимости; предлагают декларанту произвести пересчет таможенной стоимости или определить ее с использованием другого метода. При принятии решения о корректировке таможенной стоимости после выпуска товара уполномоченные должностные лица таможенных органов: аннулируют перечеркиванием предыдущее решение по таможенной стоимости (запись "ТС уточняется"), производят запись "ТС подлежит корректировке" с обоснованием принятого решения и предложением декларанту произвести пересчет таможенной стоимости; направляют декларанту копию соответствующего листа ДТС или ГТД с записью "ТС подлежит корректировке" с изложением обоснования принятого решения; устанавливают декларанту срок для прибытия в таможенный орган с целью продолжения процедуры определения таможенной стоимости, а также дату проведения консультаций по выбору метода определения таможенной стоимости товаров (если декларанту предлагается определить таможенную стоимость другим методом). Указанный срок должен составлять не более 45 дней (ст.131 и 135 ТК РФ). Таблица 3 Права и обязанности должностных лиц таможенного органа при контроле таможенной стоимости

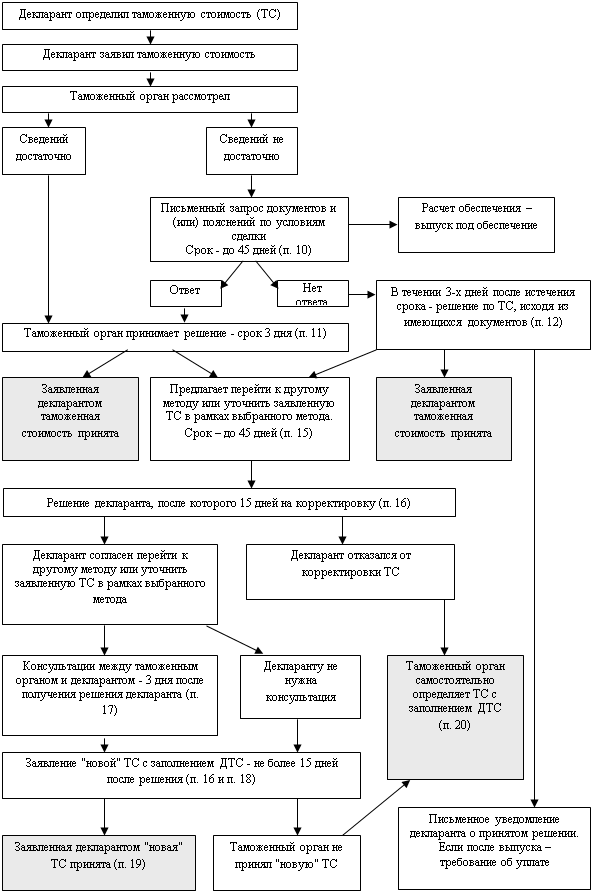

Примечание: ТС - таможенная стоимость После получения уведомления о принятом решении, о необходимости корректировки таможенной стоимости декларант передает в таможенный орган ответное письменное решение: либо об уточнении структуры заявленной таможенной стоимости; либо о своем несогласии уточнить заявленную таможенную стоимость, с обязательным объяснением причин отказа. При согласии изменить таможенную стоимость на решении декларанта проставляется дата, с момента которой исчисляется срок корректировки таможенной стоимости (не более 15 дней). Изменение таможенной стоимости (корректировка) оформляется путем заполнения специальной формы корректировки таможенной стоимости (далее КТС) и таможенных платежей КТС-1 и КТС-2. Рассматривая систему контроля таможенной стоимости, можно выделить следующие формы контроля: предварительный - это система контрольно-аналитических, прогностических и управленческих мер, направленных, на выявление зон и критериев риска таможенных правонарушений. Основными методами предварительного контроля являются: аналитический, сравнительный, статистический и управления рисками; текущий - контроль в процессе таможенного оформления, реализуется методами документального контроля и анализа рисков; последующий - контроль после выпуска товаров в соответствии с заявленным таможенным режимом, применяются такие методы как документальный контроль, аудит, ревизия, контроль ФХД, бухгалтерский учет, складской учет, коммерческая документация, а также оперативно-розыскные мероприятия. Порядок контроля в соответствии с приказом ГТК от 05.12.2003 г. № 1399 "Об утверждении положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию РФ" может быть представлен в виде схемы, изображенной на рисунке 2.

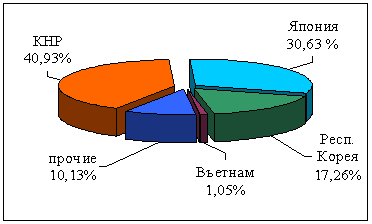

Таким образом, система определения таможенной стоимости товаров базируется на ст. VII ГАТТ. На сегодняшний день, таможенная стоимость ввозимых товаров определяется в РФ при помощи 6 методов, основывающихся на общих принципах таможенной оценки принятых в международной практике и закрепленных в законе “О таможенном тарифе”. Процедура контроля таможенной стоимости ввозимых товаров определена и строго регламентирована нормативными документами. Основным документом регламентирующим порядок контроля таможенной стоимости ввозимых товаров является приказ ГТК от 05.12.2003 г. № 1399 "Об утверждении Положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию РФ". Однако, как показывает практика, должностные лица таможенных органов не всегда действуют согласно установленному порядку. Также существует ряд противоречий в действующих нормативных документах, которые влекут за собой оспаривание в арбитражных судах участниками ВЭД решений должностных лиц таможенных органов связанных с непринятием заявленной таможенной стоимости и ее корректировкой. Острыми проблемами в работе таможенных органов РФ остаются вопрос занижения таможенной стоимости товаров и их недостоверное декларирование участниками ВЭД. Данные проблемы обусловлены столкновением интересов участников ВЭД, направленных на снижение таможенной стоимости и таможенных платежей с целью получения конкурентного преимущества на рынке, и интересов таможенных органов, связанных с увеличением поступлений таможенных платежей в федеральный бюджет. 2. Организация контроля таможенной стоимости товаров, ввозимых на таможенную территорию РФ 2.1 Динамика и особенности ввоза товаров через Находкинскую таможню Находкинская таможня учреждена приказом Министерства внешней торговли СССР от 26 мая 1951 года № 375. Находится в оперативном и финансовом подчинении Дальневосточного таможенного управления (ДВТУ), является таможней первой категории. В зону ответственности Находкинской таможни входят: Кавалеровский, Лазовский, Ольгинский, Партизанский, Тернейский, Шкотовский районы Приморского края; города краевого подчинения Приморского края: Дальнегорск, Находка, Партизанск; города краевого подчинения Приморского края, находящиеся в ведении федеральных органов государственной власти и управления: Фокино, Большой Камень; акватория вод территориального моря РФ, омывающего берега вышеперечисленных административных образований. Штатная численность таможни составляет 612 единиц, в том числе 483 должности федеральных государственных гражданских служащих, 113 должностей сотрудников и 16 должностей работников бюджетной сферы. В состав Находкинской таможни входит 5 таможенных постов: Морской порт Находка, Морской порт Восточный, Нефтепорт, Ольгинский, Морской порт Пластун (все таможенные посты первой категории). В зоне ответственности таможни функционируют 11 складов временного хранения (открытого типа - 7, закрытого типа - 4). В соответствии с функциями, возложенными на таможенные органы РФ, основными направлениями деятельности Находкинской таможни являются: осуществление таможенного оформления и таможенного контроля перемещаемых через таможенную границу товаров и транспортных средств; контроль за доставкой товаров; контроль правильности исчисления и своевременности уплаты таможенных пошлин, налогов и сборов; обеспечение соблюдения установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности и международными договорами РФ запретов и ограничений в отношении товаров, перемещаемых через таможенную границу; ведение таможенной статистики внешней торговли; контроль таможенной стоимости товаров; осуществление в пределах своей компетенции валютного контроля; борьба с контрабандой и иными преступлениями, административными правонарушениями в сфере таможенного дела, обеспечение в пределах своей компетенции защиты прав интеллектуальной собственности. Находкинская таможня является одной из крупнейших на Дальнем Востоке. По показателям 2008 года она занимает второе место как по объемам ввоза (31,1% веса грузов и 27,1% стоимости), так по величине вывоза (19% и 22,7%). Круг участников ВЭД в зоне деятельности таможни достаточно стабилен. Количество участников ВЭД, осуществлявших экспортно-импортные операции в зоне деятельности Находкинской таможни в 2008 году, составило 2 419 участника ВЭД (в 2007 году - 2504 участник ВЭД). Начиная с 2006 года, наблюдается тенденция к плавному сокращению количества участников ВЭД, что в условиях увеличения объемов товарооборота свидетельствует о расширении деятельности некоторых участников ВЭД. География поставок товаров, ввозимых на территорию РФ в 2008 году через Находкинскую таможню, представлена такими странами как: КНР - 1517,22 млн. долл. от общего объема импорта (3707,21 млн. долл.), Япония - 1135,68 млн. долл., Республика Корея - 639,9 млн. долл., прочие страны - 375,51 млн. долл. (рисунок 3).

Рис.3. Ввоз товаров из стран-контрагентов через Находкинскую таможню в 2008 г. В таблице 4 представлены основные показатели работы Находкинской таможни. Таблица 4 Основные показатели работы Находкинской таможни в 2005-2008 гг.

Источник: данные таможенной статистики Находкинской таможни Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||