|

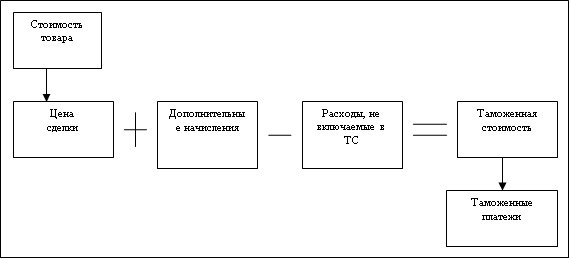

Дипломная работа: Актуальные проблемы организации контроля таможенной стоимости товаровтаможенная стоимость товар контроль таможенная стоимость товар контроль Исходя из Закона РФ от 21.05.1993 г. № 5003-1 "О таможенном тарифе" общий порядок определения таможенной стоимости можно представить в виде схемы, представленной ниже на рисунке 1.

Рис.1. Структура таможенной стоимости товаров, ввозимых в РФ В соответствии со ст.12 Закона РФ от 21.05.1993 г. № 5003-1 "О таможенном тарифе" основным методом таможенной оценки является метод по стоимости сделки с ввозимыми товарами (первый метод). Определение первого метода как основного означает, что таможенная стоимость ввозимых на таможенную территорию РФ товаров должна определяться по этому методу во всех случаях, когда выполняются условия его применения, установленные Законом РФ "О таможенном тарифе". В зарубежных государствах - участниках Соглашения о применении статьи VII ГАТТ соответствующие положения в полной мере реализуются на практике: порядка 90 - 98% всех экспортно-импортных операций оцениваются с использованием первого метода. Большинство товаров, ввозимых в РФ, также оценивается по первому методу, однако доля их значительно меньше. 2. Методы таможенной оценки, предусмотренные Законом РФ "О таможенном тарифе", применяются в строго заданной последовательности. Порядок последовательного применения методов таможенной оценки означает, что каждый последующий метод может быть применен только в том случае, если не выполняются условия применения предыдущего метода, за исключением методов вычитания и сложения (методы 4 и 5). В новой редакции Закона (п.2 ст.12) однозначно установлено, что последовательность применения методов 4 и 5 может быть изменена только по желанию декларанта, таможенный орган при самостоятельном определении таможенной стоимости не вправе изменить последовательность применения методов таможенной оценки. Такая редакция Закона соответствует международным документам, рекомендациям ВТО. Последовательное применение методов - один из основополагающих принципов таможенной оценки товаров. Его практическая значимость сводится к тому, что величина таможенной стоимости, определенная с помощью каждого последующего метода, все с большей степенью отдалена от реальной стоимости конкретного перемещаемого товара, носит обобщенный, "теоретический" характер. Последний из предусмотренных настоящим законом резервный метод (метод 6) согласно п.2 комментируемой статьи может применяться только в том случае, если таможенная стоимость не может быть определена с использованием ни одного из предыдущих методов. Обобщив вышесказанное, можно заключить, что таможенная стоимость ввозимых в РФ товаров определяется при помощи 6 методов, основывающихся на общих принципах таможенной оценки принятых в международной практике. Базовым документом, на основе которого разработаны данные методы, является ГАТТ. Данные методы закреплены и регламентированы законом “О таможенном тарифе”, и направлены на сочетание интересов участников ВЭД и таможенных органов. Идеи некоторых исследователей о том, что посредством манипуляций со способами расчета таможенной стоимости товара государство-импортер может повысить уровень таможенно-тарифной защиты, неуместны, так как таможенная стоимость является основой таможенного налогообложения, и в соответствии со своей сущностью должна быть фундаментальной (31). 3. Следующий важный принцип таможенной оценки товаров, ввозимых в РФ, закреплен в п.3 статьи 19 закона “О таможенном тарифе”. Согласно указанной норме таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на количественно определяемой и документально подтвержденной достоверной информации. Требованию о документальном подтверждении, количественной определенности и достоверности сведений, используемых при определении таможенной стоимости, должна соответствовать информация, относящаяся ко всем структурным компонентам таможенной стоимости. Данный принцип нашел свое отражение и в п.2 ст.323 ТК РФ. В первую очередь, на возможную недостоверность указывает несоответствие сведений, содержащихся в разных (или даже в одном и том же) документах, представленных к таможенному оформлению, если эти данные должны совпадать (сведения об условиях продажи и поставки товаров, цене, количестве и др.). Однако доказать недостоверность представленных документов и сведений очень сложно (для этого необходимо проведение экспертизы документов, что может повлечь значительные временные и финансовые расходы, не говоря уже о том, что проведение экспертизы в отношении всех товаров, заявленная таможенная стоимость которых вызывает сомнение просто невозможно). При оценке документов на предмет достоверности и надлежащего оформления должностное лицо таможенного органа, прежде всего, обратит внимание, определены ли в документах стоимость и количество товара, подтверждены ли указанные данные во всех представленных документах, оформлены ли эти документы надлежащим образом. Количество товара, подлежащего передаче продавцом покупателю, является существенным условием договора купли-продажи. Условие о количестве товара может быть согласовано путем установления в договоре порядка его определения. В соответствии с п.2 ст.465 Гражданского кодекса РФ, если договор купли-продажи не позволяет определить количество подлежащего передаче товара, договор не считается заключенным. В пункте 1 постановления "О некоторых вопросах практики рассмотрения споров, связанных с определением таможенной стоимости товаров" Пленум ВАС РФ пояснил, что условие о количественной определенности не выполнено, если в документах, выражающих содержание сделки, отсутствует ценовая информация, относящаяся к количественно определенным характеристикам товара. Достоверность - это объективная характеристика информации, которую можно определить как соответствие сведений реальным обстоятельствам, действительности. Однако критерии этого понятия у таможенных органов и у суда часто не совпадают. На практике таможенные органы встречаются с масштабной фальсификацией документов, выражающих содержание внешнеторговых сделок и представляемых в подтверждение таможенной стоимости (по некоторым данным - до 70%) (21). Наличие только признаков недостоверности заявленной таможенной стоимости является основанием для принятия таможенным органом решения об уточнении таможенной стоимости, однако не является основанием для принятия решения о ее корректировке. Заявленная таможенная стоимость и достоверность сведений, используемых для ее определения, подтверждаются различными документами, сопровождающими внешнеторговую сделку и представляемыми в таможенные органы в ходе таможенной оценки товаров. Под несоблюдением условия о документальном подтверждении и достоверности цены сделки с ввозимыми товарами следует понимать отсутствие документального подтверждения заключения сделки в любой, не противоречащей закону форме или отсутствие в документах, выражающих содержание сделки, информации об условиях поставки и оплаты товаров либо наличие доказательств недостоверности таких сведений (п.1 указанного постановления Пленума ВАС РФ). В целом перечень основных документов, которыми может быть подтверждена заявленная таможенная стоимость, утвержден приказом ФТС России от 25.04.2007 г. № 536 "Об утверждении перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом" и различается в зависимости от того, осуществляется ли ввоз или вывоз товаров, а также от применяемого метода определения таможенной стоимости. Помимо основных документов таможенный орган на основании п.4 ст.323 ТК РФ вправе запросить у декларанта дополнительные документы в целях подтверждения заявленной таможенной стоимости. 4. Процедура определения таможенной стоимости должна быть общеприменимой, то есть не различаться в зависимости от источников поставки товаров. Данный принцип направлен на обеспечение справедливой и единообразной системы таможенной оценки товаров, применение равных правил и одинаковых методик определения таможенной стоимости вне зависимости от таких факторов, как страна производства, страна отправления товаров, конкретный производитель и т.д.; процедура определения таможенной стоимости должна быть универсальной, единой. 5. Процедура таможенной оценки ввозимых товаров не должна использоваться для борьбы с демпингом. Во многих документах методология таможенной оценки товаров классифицировалась как серьезный и сложный дополнительный протекционистский барьер (нетарифного характера). Вместе с тем основное функциональное назначение таможенной стоимости - служить налоговой базой для целей исчисления таможенных пошлин, налогов; "манипулирование" методологией таможенной оценки товаров в целях защиты национальной экономики, в частности, от ущерба вследствие демпингового импорта противоречит правовой природе и назначению этого института. 6. В целях обеспечения законности, единообразия и беспристрастности определения таможенной стоимости ввозимых товаров не должна использоваться произвольная или фиктивная таможенная стоимость товаров. Произвольная или фиктивная таможенная стоимость - это стоимость, не соответствующая реальным обстоятельствам и условиям конкретной сделки, во исполнение которой осуществляется ввоз товаров, не относящаяся к оцениваемым товарам, не подтвержденная документально. Такая произвольная или фиктивная величина не может использоваться в целях таможенной оценки товаров. Названные выше базовые принципы таможенной оценки не должны рассматриваться как ограничивающие полномочия таможенных органов проверять в порядке, предусмотренном таможенным законодательством РФ, подлинность документов, представленных декларантом в целях определения таможенной стоимости товаров, и достоверность содержащихся в них сведений. Это важное положение закреплено в п.5 комментируемой статьи. В соответствии с п.25 положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию РФ, утвержденного приказом ГТК России от 05.12.2003 г. № 1399, должностные лица специализированного подразделения по контролю таможенной стоимости (отдел контроля таможенной стоимости) таможни осуществляют проверку правильности определения таможенной стоимости, а также проверку документов и сведений, представленных в подтверждение заявленной таможенной стоимости товаров, перемещаемых через таможенную границу РФ. Совокупность рассмотренных принципов таможенной оценки, а также методов определения таможенной стоимости, порядок их применения, права и обязанности сторон - декларанта и таможенного органа - в процессе определения таможенной стоимости, правовое регулирование процедуры таможенной оценки товаров образуют понятие системы определения таможенной стоимости (системы таможенной оценки) товаров. Наряду с этим, в систему определения таможенной стоимости включаются также порядок заявления таможенной стоимости и контроль таможенной стоимости. 1.3 Система контроля таможенной стоимостиВведение любой системы налогообложения предполагает, что для обеспечения ее эффективного действия необходимо наличие, по крайней мере, двух компонентов: во-первых, установление четкого порядка исчисления базы налогообложения, т.е. определения перечня основных элементов (структуры) этой исходной базы и правил их определения; во-вторых, введение необходимых контрольных механизмов, позволяющих государству контролировать соблюдение установленных правил. Именно этим целям и служит понятие "таможенная стоимость товаров", и именно для правильности ее определения создана система оценки таможенной стоимости, включающая следующие элементы: методы оценки таможенной стоимости; порядок заявления таможенной стоимости; технологию контроля таможенной стоимости (25). Раздел IV Закона РФ "О таможенном тарифе" устанавливает 6 методов определения таможенной стоимости ввозимых товаров, которые уже были рассмотрены в предыдущем подразделе. Таможенная стоимость товаров определяется декларантом самостоятельно по методам и при соблюдении всех требований, установленных Законом РФ "О таможенном тарифе". Сведения о таможенной стоимости заявляются при декларировании товаров путем заполнения декларации таможенной стоимости (ДТС). Декларация таможенной стоимости - это таможенный документ установленной формы, в котором заявляются сведения о таможенной стоимости товаров, избранном методе таможенной оценки, условиях продажи и поставки товаров, которые могут повлиять на цену сделки и, следовательно, на таможенную стоимость. Сведения, заявляемые в декларации таможенной стоимости, являются сведениями, необходимыми для таможенных целей. ДТС представляется при декларировании товаров в таможенный орган, производящий их таможенное оформление, и является неотъемлемой частью соответствующей таможенной декларации. Это, в частности, означает, что заявление в ДТС недостоверных сведений имеет те же аналогичные правовые последствия, что и заявление недостоверных сведений в таможенной декларации. При определении таможенной стоимости товаров на основе метода по стоимости сделки с ввозимыми товарами (первый метод) заполняется ДТС-1, в иных случаях заполняется ДТС-2. ДТС удостоверяется лицом, ее составившим (путем проставления печати, если в соответствии с законодательством РФ указанное лицо должно иметь печать), и подписывается работником этого лица, заполнившим ДТС. Таможенным органом заполняются исключительно поля "ДЛЯ ОТМЕТОК ТАМОЖНИ". Права и обязанности декларанта и таможенного органа в процессе определения таможенной стоимости закреплены в ст.323 ТК РФ (таблица 2). Под контролем таможенной стоимости понимается совокупность мер, принимаемых таможенными органами в целях обеспечения соблюдения таможенного законодательства РФ в части проверки достоверности заявленных лицами сведений о таможенной стоимости, правильности избранного метода таможенной оценки и расчета таможенной стоимости перемещаемых через таможенную границу РФ товаров. Система контроля таможенной стоимости включает в себя следующие элементы: 1) нормативно-правовая база; 2) принципы организации контроля; 3) формы и методы контроля; 4) основные сферы, объекты и субъекты контроля таможенной стоимости. Таблица 2 Права и обязанности декларанта при заявлении и контроле таможенной стоимости

Целью контроля таможенной стоимости является осуществление объективной и точной оценки товаров, перемещаемых через таможенную границу РФ, для обеспечения поступления в федеральный бюджет полных сумм причитающихся таможенных платежей, исчисляемых на основе таможенной стоимости; применения нетарифных мер регулирования, базирующихся на стоимости товаров; ведения таможенной статистики; а также создания предпосылок для формирования равных конкурентных условий в части налогообложения в связи с внешнеторговой деятельностью хозяйствующих субъектов. Исходя из поставленной цели, задачами контроля таможенной стоимости являются: 1) дальнейшее совершенствование законодательства РФ по таможенной стоимости, его гармонизация с нормами ВТО; 2) организация контроля таможенной стоимости на основе анализа возможных рисков правонарушений в части таможенной стоимости, а также обеспечение единообразного подхода к принятию таможенными органами решений по таможенной стоимости; 3) формирование системы информационного обеспечения контроля таможенной стоимости и единой системы мониторинга стоимостных показателей внешнеторговой деятельности. Основными принципами осуществления контроля таможенной стоимости таможенными органами России являются: соблюдение законности должностными лицами таможенных органов при принятии решений по таможенной стоимости; обеспечение соблюдения законодательства РФ, в том числе по таможенной стоимости; объективность и точность оценки товаров; предсказуемость действий должностных лиц таможенных органов при осуществлении контроля таможенной стоимости; неотвратимость наказаний при выявлении административных нарушений в процессе оформления и контроля таможенной стоимости. В соответствии со ст.323 ТК РФ контроль таможенной стоимости осуществляется таможенными органами в порядке, определяемом ФТС России, в частности порядок и технология контроля определены в приказе ГТК РФ от 5.12.2003 г. № 1399 "Об утверждении положения о контроле таможенной стоимости товаров, ввозимых на таможенную территорию РФ". Как средство контроля таможенной стоимости применяются, как правило, следующие формы таможенного контроля: (18) проверка документов и сведений (ст.367 ТК РФ); таможенный осмотр товаров и транспортных средств (ст.371 ТК РФ); таможенный досмотр товаров и транспортных средств (ст.372 ТК РФ); устный опрос (ст.368 ТК РФ); получение пояснений (ст.369 ТК РФ); таможенная ревизия (ст.376 ТКРФ). Контроль таможенной стоимости осуществляют должностные лица таможенных органов, уполномоченные производить такой контроль в соответствии со своими должностными обязанностями. Контроль таможенной стоимости при декларировании и выпуске товаров осуществляют уполномоченные должностные лица таможенного поста или таможни. Контроль таможенной стоимости осуществляют должностные лица функционального подразделения по контролю таможенной стоимости таможни, если: заявленная таможенная стоимость определена декларантом по методу по стоимости сделки с идентичными товарами, методу по стоимости сделки с однородными товарами или по резервному методу на их основе, а таможенное оформление идентичных или однородных товаров производилось вне зоны деятельности того таможенного поста, где проходит декларирование оцениваемых товаров; заявленная таможенная стоимость определена декларантом по методу вычитания стоимости или резервному методу на его основе; заявленная таможенная стоимость определена декларантом по резервному методу; проверка правильности определения таможенной стоимости, а также проверка документов и сведений, представленных в подтверждение заявленной таможенной стоимости по результатам анализа рисков уклонения от уплаты таможенных пошлин, налогов, отнесена ФТС России к компетенции специализированного подразделения по контролю таможенной стоимости таможни, поскольку уровень таможенный стоимости является признаком, указывающим на то, что заявленные при декларировании товаров сведения могут являться недостоверными; изменяется первоначально заявленный таможенный режим; заявленная декларантом таможенная стоимость определена по методу по стоимости сделки с ввозимыми товарами, но участники сделки, в соответствии с которой перемещаются товары через таможенную границу РФ, являются взаимозависимыми лицами и имеются основания полагать, что взаимозависимость повлияла на цену сделки; в отношении товаров необходим контроль стоимостной квоты, установленной законодательством РФ или международными договорами РФ. Контроль таможенной стоимости при декларировании и выпуске товаров осуществляется путем проведения следующих операций: контроля правильности выбора метода определения таможенной стоимости, то есть, соответствует ли выбранный метод виду и условиям внешнеторгового договора и представленным документам; контроля правильности определения декларантом структуры заявленной таможенной стоимости (включение всех предусмотренных законом РФ "О таможенном тарифе" для данного метода оценки компонентов и, в случае заявления вычетов из выбранной основы для определения таможенной стоимости, их обоснованность); контроля документального подтверждения заявленной таможенной стоимости и всех ее компонентов; оценки достоверности заявленной декларантом таможенной стоимости с использованием системы управления рисками. По результатам проведенного контроля уполномоченные должностные лица таможенных органов принимают решение. Принимают заявленную декларантом таможенную стоимость - в случае, если должностными лицами таможенных органов не выявлено признаков, указывающих на то, что декларантом неправильно избран метод определения таможенной стоимости и неправильно определена заявленная таможенная стоимость. Данное решение формализуется путем проставления уполномоченным должностным лицом таможенного органа в таможенных документах отметки "ТС принята" После принятия таможенной стоимости таможенные органы могут продолжить контроль таможенной стоимости после выпуска товаров в соответствии с установленным порядком. Запрашивают у декларанта дополнительные документы и сведения, необходимые для подтверждения заявленной таможенной стоимости, или затребуют пояснения по условиям продажи товаров, которые могли повлиять на цену сделки, и пояснения о влияющих на цену физических характеристиках, качестве и репутации на рынке ввозимых товаров. При этом в таможенных документах уполномоченным должностным лицом таможенного органа производится запись "ТС уточняется". Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||