|

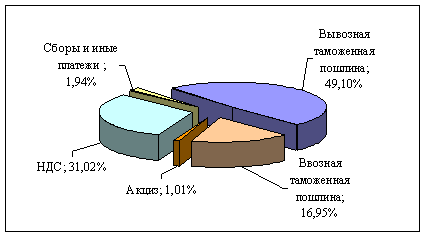

Дипломная работа: Актуальные проблемы организации контроля таможенной стоимости товаровВвоз из Республики Корея весьма разнообразен: пластмассы и изделия из них - 48,49%, оборудование и механические устройства - 5,09%, электрические машины и оборудование и изделия из них - 3,39%, легковые и грузовые автомобили - 3,29%, черные металлы - 1,84%, органические химические соединения - 1,14%, прочие товары (изделия из бумаги и картона, пищевые продукты, изделия из стекла и т.д.) - 36,76%. Ввоз из Вьетнама включает в себя изделия из зерна злаков, муки, крахмала или молока, мучные кондитерские изделия - 51,34%, пластмассы и изделия из них - 18,73%, каучук, резина и изделия из них - 14,81%, злаки - 13,21%. Доля прочих товаров - 1,91%. Анализ данных статистики внешней торговли в зоне деятельности Находкинской таможни выявил, что: в отчетном периоде стоимостной объем внешнеторгового оборота в сравнении с базисным периодом увеличился в 1,7 раза и составил 9365,23 млн. долларов США. При этом вывоз составил: в стоимостном выражении - 5658,01 млн. долларов США (в 1,93 раза выше уровня 2007 года), в натуральном выражении - 8942 тыс. т. (на 2% меньше). Импортная составляющая увеличилась в 1,44 раза, и достигла по стоимости 3707,21 млн. долларов, а по физическому объему - 2327 тыс. т. Таким образом, сальдо торгового баланса сложилось положительное - превышение вывоза над ввозом составило 1950,8 млн. долларов; следует отметить такой недостаток, как нерациональная структура экспорта. Доля сырьевых товаров и полуфабрикатов значительно превышает долю готовой продукции. Вывозятся в основном нефтепродукты (70,04% от общей стоимости экспорта), древесина (4,34%), черные металлы и их лом (1,72%); наблюдаемое увеличение экспортных поставок обусловлено значительным ростом поставок нефтепродуктов (в 5 раз), черных металлов (в 2 раза), при этом сокращение вывоза древесины (в 2 раза) и некоторых других товаров не оказало влияния на общий объем экспортных поставок. не оказало существенного влияния на общий объем вывозимых товаров; рост импорта обусловлен увеличением ввоза автомобилей (на 32%), изделий из черных металлов (на 28 %), аппаратов телефонных и факсимильных (на 27%), штукатурных материалов (в 8,2 раза) и прочих структурообразующих товаров. Таким образом, развитие внешнеторговых отношений по-прежнему имеет негативный характер - высока доля вывоза невосполнимых природных ресурсов и сырья (75% вывозимых товаров), взамен ввозятся автомобили, дорогостоящие высокотехнологичные товары, товары народного потребления. В период 2005-2008 гг. в среднем наблюдается тенденция роста внешнеторгового оборота по обеим его составляющим. Можно предположить, что тенденция роста сохранится и в дальнейшем, если не произойдет коренных изменений в таможенном законодательстве РФ или в конъюнктуре мировых цен на сырьевые товары. Следующим и наиболее важным показателем деятельности Находкинской таможни является объем перечисленных денежных средств в федеральный бюджет. По итогам 2008 года в доход федерального бюджета перечислено 54109,32 млн. руб., что составило 110,89% от установленного контрольного показателя. Количество таможенных платежей перечисляемых Находкинской таможней в федеральный бюджет растет из года в год, однако их структура значительных изменений не терпит. Наибольший удельный вес приходится на вывозную таможенную пошлину, которая составляет около 49 %. Налог на добавленную стоимость составляет 31,02 %, а ввозная таможенная пошлина почти достигает 17 %. Доля сборов и иных платежей принимает значение около 2 %, и оставшиеся 1,01 % приходятся на акциз (рисунок 7).

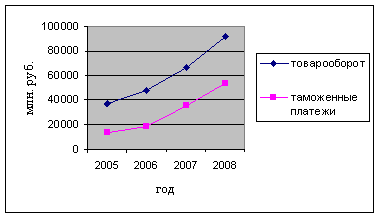

Рис.7. Структура таможенных платежей, перечисленных Находкинской таможней в федеральный бюджет в 2008 г. Таким образом, основную часть таможенных платежей в федеральный бюджет вносит вывозная таможенная пошлина. На долю ввозной таможенной пошлины приходится 16,95% (рисунок 7). Основными составляющими ввоза, дающими наибольшее поступления таможенных платежей в 2008 году, являются товары 84 группы ТН ВЭД России (машиностроительная продукция), 39 (пластмассы и изделия из нее), 85 (электрические машины и оборудование, их части), 87 (транспортный средства, предназначенные для перевозки людей, прочие части, и принадлежности к ним), 73 (изделия из черных металлов) Наибольшие объемы платежей, взимаемых при вывозе товаров в 2008 году приходятся на товары 27 группы ТН ВЭД России (нефтепродукты), 72 (отходу и лом черных металлов), 44 (древесина и изделия из нее). Увеличение товарооборота обуславливает рост поступления таможенных платежей (рисунок 8).

Рис.8. Динамика роста таможенных платежей и товарооборота в 2005-2008 гг. Следует отметить, что соотношение товарооборота к объему платежей в 2005 году составляло 2,7 раз, в 2006 г - 2,6 раза, в 2007 г. - в 1,85 и в 2008 г - 1,68 раза соответственно, то есть наблюдается ежегодное уменьшение данного соотношения. Иными словами при росте грузооборота на один миллион долларов в 2005 г. количество таможенных платежей увеличивалось бы на 0,4 миллиона долларов, а в 2008 г. - уже почти 0,6 миллиона долларов. Все это стало возможным, прежде всего, за счет мер, направленных на упрощение таможенных процедур, развитие информационных технологий, ужесточения контроля достоверности декларирования, контроля таможенной стоимости, использования системы управления рисками. Более детально вопросы таможенной стоимости и показатели Находкинской таможни в области контроля таможенной стоимости будут рассмотрены далее. 2.2 Механизм контроля таможенной стоимости в Находкинской таможнеСогласно ст.14 ТК РФ все товары и транспортные средства, перемещаемые через таможенную границу, подлежат таможенному оформлению и таможенному контролю. Таможенный контроль - это совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства РФ. В соответствии с приказом ГТК от 28.11.2003 г. № 1356 "Об утверждении инструкции о действиях должностных лиц таможенных органов, осуществляющих таможенное оформление и таможенный контроль при декларировании и выпуске товаров" уполномоченные должностные лица при выполнении таможенных операций и действий, перечисленных в ТК РФ, вправе применять следующие формы таможенного контроля: а) проверка документов и сведений (документальный контроль); б) таможенный осмотр товаров и транспортных средств; таможенный досмотр товаров и транспортных средств; таможенное наблюдение; проверка маркировки товаров специальными марками, наличия на них идентификационных знаков (фактический контроль); в) отбор проб и образцов; г) устный опрос; д) получение пояснений. Первым этапом таможенного оформления и таможенного контроля является контроль соблюдения условий принятия таможенной декларации. По завершении данного этапа должностное лицо ОТО и ТК приступает к проведению документального контроля. Перечень документов, представляемых для таможенного оформления при ввозе товаров на таможенную территорию РФ приведен в Приложении 1. При осуществлении документального контроля уполномоченное должностное лицо проводит проверку соблюдения условий выпуска товаров путем осуществления следующих операций: а) проверки соответствия сведений, заявленных в таможенной декларации, сведениям, содержащимся в документах, представленных в таможенный пост для проверки таможенной декларации, а также в электронных копиях таможенных документов; б) контроля правильности определения классификационного кода по ТН ВЭД России; в) контроля правильности определения страны происхождения по товарам, в отношении которых применяются меры тарифного и нетарифного регулирования; г) контроля соблюдения актов законодательства РФ, устанавливающих запреты и ограничения на ввоз и на вывоз из РФ отдельных товаров; д) выявления товаров, содержащих объекты интеллектуальной собственности, включенные в реестр ФТС России, и обладающих признаками контрафактных; е) валютного контроля и контроля за исполнением внешнеторговых бартерных сделок; ж) контроля таможенной стоимости; з) контроля статистической стоимости; и) контроля правильности исчисления и своевременности уплаты таможенных пошлин, налогов, а также внесения обеспечения уплаты таможенных платежей и его размера (если требуется); к) контроля соблюдения требований и условий заявленного таможенного режима, а также заявленной процедуры перемещения товара; л) выявления рисков, содержащихся в профилях риска, доведенных до таможенных органов в бумажном и (или) в электронном виде (13). Таким образом, контроль таможенной стоимости является составной частью всего таможенного контроля, осуществляемого должностными лицами таможенных органов. Данная ступень контроля отличается тем, что от его результата зависит величина рассчитываемых впоследствии таможенных платежей. В соответствии с приказом ФТС от 22.11.2006 г. № 1206 "Об утверждении инструкции по проведению проверки правильности определения таможенной стоимости товаров, ввозимых (ввезенных) на таможенную территорию РФ" при контроле таможенной стоимости уполномоченное должностное лицо осуществляет действия, указанные в таблице 6. Так как в соответствии с Законом РФ от 21.05.1993 г. № 5003-1 "О таможенном тарифе" метод по стоимости сделки с ввозимыми товарами является основополагающим и большинство товаров, перемещаемых через таможенную границу, оформляется по этому методу, в выпускной квалификационной работе за основу принято рассмотрение технологии проверки правильности определения таможенной стоимости товаров на его примере. 1. Перечень документов для подтверждения сведений по таможенной стоимости, заявленных при декларировании товаров, ввозимых на таможенную территорию РФ, определен приказом ФТС от 25.04.2007 г. № 536 "Об утверждении перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом" и содержится в Приложении 2. Таблица 6. Действия уполномоченных должностных лиц по проверке правильности определения таможенной стоимости

Примечание: ТС - таможенная стоимость 2. При проведении проверки правильности заполнения ДТС (в случаях когда она заполняется) уполномоченные должностные лица проверяют соответствие сведений, заявленных в ДТС, информации, содержащейся в представленных документах: ГТД, счете-фактуре, внешнеторговом договоре, приложениях и изменениях к нему, а также в других документах. Проверке на соответствие подлежат следующие сведения: наименование и адрес местонахождения продавца и покупателя; номер и дата счета-фактуры (инвойса), внешнеторгового договора, а также действующих приложений, дополнений и изменений к нему; условия поставки; величина цены, фактически уплаченной или подлежащей уплате; курс валюты; величины дополнительных начислений и (или) вычетов; информация о лице, составившем ДТС. Значительная роль здесь отводится цене контракта: цене, фактически уплаченной, или цене, подлежащей уплате. Вся необходимая информация приводится в ГТД и ДТС, недостоверность заявления одного из элементов оказывает порой существенное влияние на таможенную стоимость. Так, при ввозе товара "Акустическая система мультимедиа различных моделей для подключения к ПК и аудио - видеоаппаратуре" покупателем ООО "ХХХ" под кодом 8518299500 задекларировано 13 товаров, цена которых по инвойсу в зависимости от модели меняется от 5,5 до 27,7 долл. США за комплект. В процессе таможенного оформления декларант согласился на изменение метода определения таможенной стоимости (метод 2) и проведение корректировки таможенной стоимости. При заполнении ДТС-2 в гр.17 декларантом некорректно указан вес товара, а не его количество, что привело к занижению таможенной стоимости и неуплате таможенных платежей в сумме 59573,63 руб. Таким образом, несоответствие сведений, заявленных в ДТС, информации, содержащейся в представленных документах, может свидетельствовать о попытке занижения таможенной стоимости. При обнаружении указанного признака должностное лицо для установления истинной информации может запросить дополнительные документы, а также использовать другие формы таможенного контроля, например, получить пояснения лица, уполномоченного в отношении товара или прибегнуть к фактическому контролю. Также одной из эффективных мер в данной ситуации является направление документа на экспертизу на предмет проверки его подлинности. В случае несоответствия документа должностное лицо таможенного органа в виде заключения эксперта получит документальное подтверждение правомерности принимаемого им решения по таможенной стоимости. 3. При проведении проверки правильности выбора декларантом метода определения таможенной стоимости товаров уполномоченные должностные лица осуществляют следующие действия: уточняют характер сделки и заявленный таможенный режим; убеждаются, что сделка является внешнеторговой сделкой купли-продажи, то есть существует продажа товаров на экспорт в РФ; проверяют и убеждаются в отсутствии ограничений, установленных ст. 19 Закона РФ от 21.05.1993 г. № 5003-1 "О таможенном тарифе", на применение метода по стоимости сделки с ввозимыми товарами. Одним из самых важных элементов контроля таможенной стоимости является установление факта существования сделки. Документальным подтверждением существования продажи на экспорт в РФ являются внешнеторговые договоры купли-продажи (возмездные договоры поставки), коммерческие счета, банковские (платежные) и другие документы. В представленной ниже таблице 7 в сравнительной форме приведены доводы таможни, используемые для обоснования решения о необходимости корректировки заявляемой ООО "Д" таможенной стоимости, и оценка приведенных доводов судом. Таблица 7 Оценка заключенности внешнеторговой сделки

Как видно, судом не принимаются доводы таможни. Негативная судебная практика и результаты таможенного оформления ООО "Д" напрямую влияют на выполнение таможней контрольных показателей и взысканию доначисленных таможенных платежей. В свою очередь ООО "Д", имея на руках большое количество решений суда об отмене корректировок таможенной стоимости, использует их как основание для взыскания убытков с Находкинской таможни, а также как аргумент при подаче в Находкинскую транспортную прокуратуру заявлений о возбуждении уголовных дел в отношении отдельных должностных лиц. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||