|

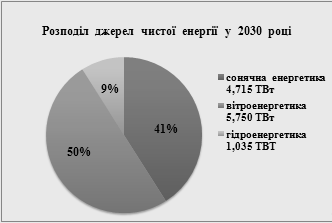

Дипломная работа: Венчурний бізнес в Європі та його адаптація до українських умовСтаном на 2009 рік в Європі функціонувало приблизно 1400 фондів прямих інвестицій, що майже в 5 разів більше, ніж у 1999 році. За останнє десятиліття обсяги інвестицій, здійснених фондами прямих інвестицій, зросли більше ніж у 10 разів та сягають сотні мільярдів доларів [34, с.94]. Традиційно вкладниками венчурних фондів є великі інституційні (страхові компанії, недержавні пенсійні фонди, фонди фондів, тощо) та приватні інвестори, а також міжнародні фінансові організації та урядові структури. При цьому, вибираючи фонд, крупні міжнародні інвестори аналізують, зокрема три основні фактори: - політичну ситуацію в країні, де працює фонд; - макроекономічну ситуацію, тенденції розвитку економіки країни; - історію даного фонду. Венчурний капітал, за визначенням Європейської асоціації венчурного капіталу, є пайовим капіталом, що надається професійними фірмами, які інвестують і спільно керують стартовими, що розвиваються, або приватними компаніями, котрі трансформуються і демонструють потенціал для помітного зростання. Доцільно також відмітити такий істотний чинник як зростання вартості компанії, що відбувається в середньо- або довгостроковій перспективі та призводить до зростання вартості частки венчурного інвестора. Цей приріст капіталу вищий, ніж прибуток від альтернативних вкладень. Молоді компанії в партнерстві з коштами венчурного капіталіста та його професійним досвідом мають більшу можливість розвитку. Венчурним інвестиціям притаманні такі риси: венчурний капіталіст ділить ризик з підприємцем; тривалий інвестиційний період – від 3 до 7 років; у доповнення до інвестицій здійснюються заходи з підтримки управлінського персоналу компанії, що базується на досвіді та зв’язках інвестора; повернення коштів здійснюється у вигляді реалізації частки інвестора у власності компанії, ціна якої зросла в кінці інвестиційного періоду. Для ризикового капіталу, на відміну від кредиту, гарантії фірми не мають вирішального значення. Важливіше для нього наявність привабливого та реального підприємницького задуму, а також колективу менеджерів, здатного втілити його в життя. Довгострокові вкладення здійснюються не тільки у формі грошей, а й шляхом надання конкретної допомоги дрібним і середнім фірмам, що сприяє перетворенню їх у великі компанії. Через підвищений ризик венчурний капітал надається під більш високий відсоток, ніж кредит, як правило, з розрахунку 25-35% річних. Венчурні вкладення можна розділити на чотири групи: стартові, фінансування початкової стадії, у період розвитку компанії та при реалізації певної операції [41]. В країнах Європи венчурний капітал являється невеликим сектором у порівнянні з іншими фінансовими ринками. Однак оскільки він інвестується в зростаючі компанії, економічна роль його значна. Економічна цінність венчурного капіталу в основному полягає в тому, що: - більшість технологічних революцій була ініційована фірмами, що фінансуються венчурним капіталом; завдяки підтримці венчурних капіталістів економічно піднялися найбільш успішні за останні роки компанії, такі як Dell, Apple Computer, Compag, Sun Microsystems, Federal Express, Microsoft, Lotus, Intel і Netscape; - венчурний капітал підтримує галузі, що найбільш динамічно розвиваються та забезпечують країні міжнародну конкурентоздатність; - у США 4% найшвидше зростаючих фірм, більшість з яких підтримуються венчурним капіталом, створюють 70% усіх нових робочих місць; - у Європі витрати на проведення наукових досліджень і розробок нових зростаючих фірм, які підтримуються венчурним капіталом, складають в середньому 8,6% від об’єму продажу, в той час як в інших компаніях – лише 1,3%; - у Європі за останні роки кількість працівників у фірмах, підтриманих венчурним капіталом, зросла на 15% щорічно, а в середньому по економіці – менше 1%. Для компенсації високого ризику і тривалого інвестиційного періоду, у якому кошти є неліквідними, венчурний капітал має забезпечувати інвестору високий прибуток. Цей прибуток повинен перекривати зростання інфляції, прибуток від без ризикових інвестицій і перевищувати прибутки фондового ринку. В США інтегральні прибутки були більш помірними, ніж очікувалося. Із підвищенням стадії розвитку компанії знижується ризик і прибутковість інвестицій. Необхідно врахувати також, що віддача змінюється залежно від галузі промисловості. Європейський досвід показує, що найменший зведений показник прибутковості показують фонди, які інвестують у ранні стадії технологічних проектів компаній. Для розгляду українських особливостей насамперед варто дати визначення інвестора як основного суб’єкта діяльності на фондовому ринку. Згідно із Законом України "Про цінні папери і фондовий ринок" від 23.02.2006р. інвестори – це фізичні та юридичні особи, резиденти і нерезиденти, які набули права власності на цінні папери з метою отримання доходу від вкладення коштів та/або набуття відповідних прав, що надаються власнику цінних паперів відповідно до законодавства. Спираючись на аналіз спеціальної літератури, можна узагальнити сукупність ознак інвестора, що розкривають зміст його господарської функції: - володіння майном, що може скласти предмет інвестиції, на праві власності або іншому правовому титулі; - прийняття рішення щодо інвестування; - мета – отримання прибутку чи досягнення іншого корисного ефекту в результаті господарського використання інвестицій; - прийняття ризику втрати капіталу; - можливість здійснення контролю за цільовим та ефективним використанням інвестицій. Найбільш коротко охарактеризувати інвестора на фондовому ринку можна як кінцевого покупця цінних паперів або кінцевого кредитора. Таким чином, говорячи про те, що інвестори вкладають свої грошові кошти, зазвичай мають на увазі, що інвестування – це вкладання тимчасово вільних грошових коштів у фінансові інструменти з метою отримання доходу. Венчурні фонди впевнено превалюють сьогодні в Україні. На середину 2008р. вони займали 72% від загальної маси створених інститутів спільного інвестування. При цьому вартість активів, що знаходяться в управлінні венчурних фондів, на кінець 2007 року складала приблизно 90% від вартості усіх активів, що знаходяться під управлінням ІСІ. За даними УАІБ у ІІІ кварталі 2008р. в Україні з’явилося десять нових компаній з управління активами, і за станом на початок жовтня їхня кількість сягнула 404. Кількість зареєстрованих ІСІ за квартал збільшилася з 1086 до 1158 фондів. Середня кількість ІСІ на одну КУА на звітну дату дорівнювала 2,9 фонди [11]. У регіональному розрізі як за кількістю КУА та ІСІ, так і за загальною вартістю активів, як і раніше, лідирує такий регіон як м.Київ та Київська область. Тут зосереджено понад 300 КУА і 75% фондів, обсяги активів яких складають 85% від загального обсягу активів венчурних ІСІ. Друге місце посідає Дніпропетровська область (32 КУА, 12% ІСІ та 24% обсягів активів), а третє – Харківська область (28 КУА, 9% ІСІ та 4% обсягів активів). Варто окремо відзначити відмінності між фондами прямих інвестицій, венчурними фондами та бізнес-ангелами. Форми прямих інвестицій, як правило, інвестують в компанії пізніх стадій. Компанії-реципієнти прямих інвестицій мають беззбитковий або прибутковий бізнес, а грошові інвестори витрачаються на розширення або диверсифікацію бізнесу. Існують вже стала структура власності, сформований менеджмент, звітність, аудит. Бізнес добре піддається прогнозуванню. Тому в порівнянні з венчурними фондами ризики в цьому бізнесі менші, і інвестори охоче туди йдуть. В сфері венчурних інвестицій ситуація інша. Тут інвестор повинен "вгадати" потенційного переможця, адже в інноваційних стартапах ще немає прибутку, виробництво і продажі не налагоджені. Для того щоб оцінити стартапи і виявити серед них тих небагатьох, по-справжньому перспективних проектів, керівникові венчурним фондом необхідні висока кваліфікація саме в інноваційному бізнесі і, безумовно, інтуїція. Незначний досвід здійснених венчурних інвестицій в Україні і ряд невирішених нормативних проблем – ось що гальмує розвиток венчурів як галузі. Для подолання ситуації, що склалася, потрібне створення максимально комфортних умов для венчурних вкладень і функціонування малих інноваційних компаній, формування пулу грамотних менеджерів венчурних фондів. Необхідно максимально використовувати досвід зарубіжних країн. Наприклад, в Китаї малі інноваційні підприємства повністю фінансуються державою, а в Англії та Ізраїлі доля держави в регіональних венчурних фондах складає до 40%. Специфіка сектора "бізнес-ангелів" полягає в тому, що бізнес-ангели діють в умовах найбільших ризиків – там, куди не доходять навіть венчурні фонди. Це довенчурні інвестиції. Бізнес-ангели називаються "ангелами", оскільки вкладають в компанії кошти на "посівній" стадії 3F, коли мало хто бажає здійснювати над ризикові вкладення. Бізнес-ангел довіряє не стільки фінансовим показникам, скільки людям, їх ентузіазму, вірі і здатності довести проект до кінця. Взагалі основний принцип бізнес-ангельського інвестування можна виразити в трьох поняттях: віра, розрахунок, командний дух. В Україні даний сектор знаходиться на початковій стадії розвитку. Бізнес-ангели ще не ідентифіковані, як суб’єкти економічного життя ні державою, ні суспільством. Багато фізичних і юридичних осіб, які могли б стати бізнес-ангелами, інвестуючи в перспективні "посівні" проекти, ще не усвідомлюють, що це високоприбутковий інвестиційний сектор, прибутковість від вкладення в який перевищує прибутковість від вкладення в нерухомість, в споживчий сектор, в акції промислових компаній. У вітчизняній економіці венчурні фонди зазвичай застосовують в цілях легальної оптимізації оподаткування. Збільшення загальної вартості активі венчурних фондів України не призводить до адекватного зростання інвестиційних потоків в інноваційні сектори економіки. Основними акцепторами інвестицій венчурних фондів є компанії зі сфер нерухомості та будівництва, а також фінанси. Для українських венчурних компаній пріоритетними є проекти в агробізнесі, харчопереробній галузі, виробництві меблів і промисловості будівельних матеріалів. Виробниками алкоголю та зброї звертатися до фонду немає сенсу, так само як і компаніям, що створюються. При цьому партнер фонду має бути повністю приватизованим або приватним підприємством з кількістю працівників до 2 тис. осіб. В Україні венчурні компанії в середньому щорічно вкладають від 1 млн. до 7,5 млн. дол., при цьому вони не планують тримати пакет акцій компанії обсягом менше 25% і більше 40%. Якщо частка складатиме менше 25%, то права венчурних капіталістів недостатньо захищені, якщо більше 51% - менеджери компанії не зацікавлені в роботі. Отже, венчурні капіталісти намагаються тримати такий баланс, щоб їх партнери були зацікавлені в розвитку компанії. У випадку мінімального обсягу інвестицій і максимального пакета акцій компанії під ці критерії підпадають лише 448 елементів. Це становить 1/15 частину потенційного ринку капіталовкладень венчурних капіталістів. Виходом із такої ситуації є розподіл зовнішніх капіталовкладень між формами кредитування та інвестиціями до статутного фонду. Незважаючи на це, венчурні компанії змушені утримувати в своїй власності більшу частину активів. Щодо підприємств, то з їхньої сторони також існує готовність прийняти такі умови співпраці. У більшості випадків підприємства через низький рівень статутного капіталу готові заради розвитку бізнесу надати інвестору контрольний пакет корпоративних прав. Як свідчить аналіз обсягів попиту та пропозиції зовнішніх капіталовкладень, істотних розбіжностей в галузевому розрізі не спостерігається. Проте помітно значну перевагу попиту над пропозицією зовнішніх інвестицій за кількістю учасників. Це закономірно, оскільки ринок венчурного капіталу в Україні перебуває нині в стадії формування та має істотний потенціал до розширення [69, с.9]. Базуючись на проведеному аналізі ситуації, можна зазначити, що ринок венчурного капіталу в Україні перебуває у стадії формування. На жаль, добре скоординованої та всеохоплюючої системи управління інноваційними процесами в Україні поки що не існує. Таку систему необхідно створювати, використовуючи окремі наявні й уводячи нові елементи, а особливо сприяти розвитку венчурного підприємництва. Проаналізувавши матеріали щодо пристосування венчурного бізнесу до українських умов слід зробити власні висновки, прогнози та пропозиції. Нам відомо, що в сучасних умовах процесу глобалізації Україна може, використавши свій науково-технічний потенціал, поступово досягти більш високого рівня економічного розвитку. Але що для цього потрібно? Для такого стрибку їй необхідно зосередити увагу на розвитку конкурентноспроможних високотехнологічних галузей економіки. Світовий досвід свідчить, що важливу роль у трансформації господарського механізму, інтенсивності його структурної перебудови відіграють малі організаційні форми,такі як: венчурні (ризикові) фірми, фірми "спін-офф" (фірми-"паростки"), інвестиційні фонди (венчурне фінансування). Незважаючи на існування в Україні венчурних організацій, існує безліч проблем та перешкод, що стримують розвиток венчурного капіталовкладення в нашій державі. Я вважаю, що найбільш вагомими з них є наступні: · проблеми, пов'язані із наявністю вільних грошових коштів. Оскільки в Україні ще за радянських часів фундаментальні і прикладні дослідження фінансувалися в основному за рахунок бюджетних джерел, то на сьогодні можливостей бюджету катастрофічно не вистачає; · відсутність гарантій для венчурного інвестора, які б обмежували його ризики; · слабкість інституту захисту інтелектуальної власності; · погіршення ситуації в секторі генерації наукових знань, адже від колишнього СРСР Україна отримала потужний науково-дослідницький сектор, який сьогодні вже не відповідає сучасним потребам країни; · гостра необхідність фахівців у сфері венчурного менеджменту, які володіють технологіями виявлення та оцінки інноваційних проектів та вміють забезпечити стабільне фінансування в період ранньої стадії розвитку проектів, виявляти ризики, знаходити під кожний перспективний проект відповідних інвесторів; · несприятлива державна політика щодо стимулювання інноваційних процесів, адже існуючі схеми регулювання тільки погіршують ситуацію. У країні відсутня система державного фінансування венчурних проектів та не створені механізми компенсації втрат приватних та інституційних інвесторів від невдалих венчурних проектів. Однак, незважаючи на зазначені негативні моменти, в Україні є підстави сподіватися на успіх. Тому щоб забезпечити ефективне використання науково-технологічного й інтелектуального потенціалу України шляхом розвитку венчурного підприємництва й стимулювання виробництва високотехнологічної, конкурентоспроможної та якісної продукції, враховуючи зарубіжний досвід, першочергово необхідно вжити ряд заходів. Я пропоную до них віднести наступні: - здійснення постійної державної підтримки венчурного підприємництва; - запровадження нових та більш гнучких схем податкового стимулювання інноваційної діяльності; - врегулювання системи захисту інтелектуальної власності українських дослідників та підприємців, у тому числі шляхом державної підтримки міжнародних патентів з найбільш перспективних розробок та впровадження ефективнішого захисту наукової інтелектуальної власності від порушень; - запровадження фінансових стимулів для інвестування до венчурних фондів, малих і середніх інноваційних підприємств; - створення необхідних умов для розвитку неформального венчурного фінансування, вкрай важливого на ранніх стадіях розвитку фірм; - розвиток венчурної та інноваційної інфраструктури, важливим елементами якої є технопарки, бізнес-інкубатори, центри трансферту технологій та, звичайно, венчурні фонди; проведення інноваційних конкурсів, експертних рад, венчурних ярмарків національного та регіонального рівня; - проведення в Україні венчурних форумів (ярмарків), що дасть можливість для компаній малої і середньої капіталізації, зацікавлених в залученні інвестицій для розвитку свого бізнесу, привернути увагу широкого кола інвесторів, зав'язати контакти і налагодити ділові зв'язки з можливими партнерами по бізнесу. Нам відомо, що венчурний бізнес безперечно пов'язаний з альтернативною енергетикою, тобто із певними новинками, які можна запровадити у даній галузі. Тож, розробимо прогноз щодо подальшого її використання в майбутньому. Згодом її можна буде застосовувати і в Україні, проте лише через десятки років. Сонце, вітер і вода всього за 30 років можуть повністю позбавити земну кулю від нафтогазової залежності. Одним з рішень даної проблеми альтернативна енергетика, до напрямків якої відносяться: біопаливо, вітроенергетика, сонячна енергетика, геліоенергетика, альтернативна гідроенергетика, геотермальна енергетика, воднева енергетика тощо. За моїми прогнозами до середини століття традиційні джерела енергії вичерпаються і стануть куди більшою екзотикою, ніж електричні вугрі. За оптимістичними оцінками, до цього часу в земних надрах закінчиться нафта. Ще через 30 років виснажаться газові та уранові родовища. Ще півстоліття людство протягне на кам'яному вугіллі. На даний момент повністю відмовитися від чорного і блакитного золота, замінивши їх поновлюваними джерелами енергії, абсолютно реально. Технічно добувати 100% електроенергії будь-якого призначення з поновлюваних джерел можна вже до 2030 року. Адже з 12 трлн. ват (ТВт), необхідних для задоволення нинішніх енергетичних потреб планети, приблизно 37% забезпечує нафту, 21% - вугілля, 25% - газ, 9% - ядерне паливо. Запасів вугілля вистачить до 2112, а після 2042 року він буде єдиним доступним видом викопного палива. Щоб перевести земну кулю на альтернативні джерела енергії, можна замінити весь світовий автопарк машинами на електро-і водневих двигунах і на той же водень перевести двигуни кораблів і літаків. Інфраструктура, що дозволить зробити електроенергію єдиним паливом, потрібна дійсно величезна: 3,8 млн. вітрогенераторів, 89 тис. сонячних і 900 гідроелектростанцій. Створення цієї інфраструктури обійдеться в 100 трлн.$, а займе вона 2% земної поверхні. Але, при всій реалістичності задуму здійснити його в такий строк не вдасться: на шляху у зеленого сценарію стоять політичні, соціальні та економічні фактори. До того ж у ньому самому є технічні складності, для яких потрібно шукати рішення. Уявимо собі, як буде виглядати розподіл джерел чистої енергії у 2030 році і відобразимо це на графіку.

Рис. 3.4 Розподіл джерел чистої енергії в 2030 році Що ж до України - то даного виду енергії тут слід очікувати хіба що років за 30-40. На даний момент таким шляхом йдуть лише такі країни як: США, Великобританія, Австралія, Канада, Нова Зеландія, та Філіппіни. Висновки до розділу На даний час важко аналізувати стан венчурного бізнесу в Україні. Головною причиною того є нерозвиненість даного виду бізнесу в нашій країні. Проте, не лише в нашій країні спостерігається така несприятлива ситуація. За найближчі декілька років кардинально змінити теперішній стан розвитку венчурного бізнесу в Україні неможливо. Для цього знадобиться декілька десятків років. Просто інвестиційний клімат нашої країни ще є несприятливим для даного роду інвестицій. Адже нові винаходи, розробки, ноу-хау можуть бути зосереджені у найрозвинутіших країнах світу. У них є всі для цього можливості. Українську економіку необхідно зробити привабливою для іноземних інвесторів. Існують певні історичні фактори інвестиційної привабливості України. До них можна віднести такі: вигідне геополітичне розміщення; високий рівень природно-ресурсної забезпеченості; рівень інфраструктури; дешева кваліфікована робоча сила та місткий споживчий ринок. Дані фактори є пріоритетними для економіки нашої держави. Дані історичні переваги слід зберігати. Адже так показує світовий досвід. Малий інноваційний бізнес є базою та основним живильним венчурним середовищем капіталу. На частку дрібних високотехнологічних фірм у світі припадає більше 85% обсягу коштів ризикового фінансування. Важливе місце в системі венчурного інвестування займають інноваційно орієнтовані корпорації, які здійснюють наступальну ринкову стратегію. Ринок спільного інвестування в Україні почав активно діяти в 2006 році. Це досить швидкі темпи для української економіки. Для подальшого пристосування венчурного бізнесу до українських умов знадобиться безліч теорій та моделей провідних науковців та економістів, які зможуть знайти шляхи розвитку даного виду бізнесу в нашій країні. ВИСНОВКИ Проаналізувавши усе вище сказане можна зробити висновок, що венчурний бізнес досягнув значного розвитку лише в США та деяких країнах Європи. Навіть у світі даний вид бізнесу з’явився зовсім недавно. На жаль, в Україні, венчурний бізнес лише починає розвиватись. Проте підприємці роблять усе можливе, щоб він поширився в нашій країні. Надзвичайно складно пристосувати венчурний бізнес до українських умов через недосконалу економічну ситуацію в країні, нестабільну законодавчу базу та несприятливе економічне середовище. Адже, розвитку інформаційних технологій в Україні, як такого, не існує. Тому немає куди інвестувати. Для того, щоб змінити цю ситуацію слід здійснювати постійні дослідження, спостереження, аналіз та прогнозування економічної ситуації в країні та будувати на основі отриманих результатів моделі. Вдалося з’ясувати, що венчурний бізнес являється ризикованим бізнесом, який сформувався в Силіконовій долині в США, і звідти поступово поширився з національними відмінностями по всім розвиненим і великим країнам, що розвиваються (Китай, Індія, Бразилія та інші). До функцій венчурного бізнесу належать: впровадження ризикових проектів; прискорення інноваційного розвитку; здатність вивести економіку країни на вищий рівень; забезпечення прориву вітчизняних технологій на світові ринки тощо. Венчурний бізнес привів до створення нових життєздатних господарських одиниць; сприяв технічному переозброєнню традиційних галузей виробництва; спонукав великі корпорації до вдосконалення принципів управління та організаційних структур; збільшив зайнятість висококваліфікованих фахівців тощо. Основною проблемою венчурного бізнесу є високий ступінь ризику при здійсненні венчурного проекту. Перед здійсненням проекту необхідно оцінити можливі інноваційні втрати. У США широкомасштабне приватне венчурне підприємництво набуло найбільшого розвитку. У Західній Європі відносно великий ринок венчурного капіталу існує тільки у Великобританії, але і його розвиток прискорився лише у 80-х роках. На сьогодні цей ринок швидко розвивається в Голландії, ФРН та Італії. Попит на венчурний капітал в останні роки спричинив адекватне зростання кількості його джерел, тобто зміст венчурного фінансування реалізується в різноманітних формах. На відміну від американських фондів, західноєвропейські вкладають свої кошти у зрілі фірми, які себе добре зарекомендували. Як показав аналіз закордонного досвіду, венчурне інвестування не може компенсувати недостачу коштів з інших джерел для розвитку науково-технічної сфери. Воно корисно у своїй конкретній "ніші" розвитку інноваційної активності господарських систем. Венчурні інвестиції небезпечніше вкладати у вже функціонуюче та зростаюче підприємство, так як вони пов'язані з наступними основними ризиками: існує високий ступінь технічної невизначеності у створенні продукту; технологічно досконалий продукт може не відповідати ринковому попиту; не враховані будь-які ринкові фактори при формулюванні бізнес ідеї; відсутній чіткий план і програма дій щодо реалізації венчурного проекту. Необхідно зазначити, що держава відіграє значну роль у підтримці венчурного капіталу. Тому виділяють певні заходи підтримки венчурної діяльності підприємств. Дані заходи поділяються на прямі і непрямі. До прямих належать: конкретні механізми державної підтримки, спрямовані на збільшення пропозиції венчурного капіталу, мають форму фінансових стимулів чи державних інвестицій в акціонерний капітал і державні кредити. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||