|

Дипломная работа: Венчурний бізнес в Європі та його адаптація до українських умовНімецька індустрія венчурного капіталу відображає регіоналізм більш широких економічних і політичних структур країни. Найвища концентрація інвесторів венчурного капіталу в Мюнхені та Берліні, а також кластери у Франкфурті, Штутгарті і Кельні. Ці кластери характеризуються наявністю великих промислових корпорацій, які є джерелами спін-аут, спільних підприємств, клієнтів і постачальників можливостей (таких як Siemens у Берліні та Мюнхені, BMW в Мюнхені і "Байєр" в Кельні, Бонні та Дюссельдорфі); концентрації установ технічних досліджень і регіональних урядів, таких як Баварія. Безпосередня роль національних та регіональних органів влади в галузі венчурного капіталу була менш значною. Тим не менш, інститути Макса Планка і Фраунгофера були зацікавлені в комерціалізації технологій через створення нових компаній і федеральний уряд профінансував створення зброї, присвяченої комерціалізації тих чи інших науково-дослідних установ. Проте, здебільшого вплив уряду, як федерального так і регіонального, з питань венчурного капіталу був непрямим. Федеральна політика заохочення формування нових підприємств - таких, як наявність пільгових кредитів - була значним стимулом для венчурного інвестування, оскільки вона спотворює фінансову віддачу від інвестованої компанії на користь комерційних інвесторів. Регіональний уряд справив значний вплив на регіональні банки і ощадні установи. Однак, як федеральні так і регіональні політики уряду, сприяли і спотворенню ринку венчурного капіталу в Німеччині шляхом створення великої кількості фондів венчурного капіталу на ранніх стадіях. Навіть якщо всі ці підприємства мали відмінну технологію, сильний ринковий потенціал і грамотний менеджмент – не було достатньо коштів для їх фінансування [20]. Франція У 2010 році Франція досягла найбільшого високого рівня розвитку венчурного капіталу з 2000 року. У фонди венчурного капіталу було вкладено близько 1050 млн. євро у 2010 (у порівнянні з 910 млн. євро у 2009). Це найвищий обсяг з 2000 року, коли венчурний капітал досягнув 1140 млн.євро. Розглянемо обсяг ризикових інвестицій протягом останніх шести семестрів за останні 3 роки. 2008: 470 млн. євро (1 семестр), 556 млн. євро (2-й семестр) 2009: 503 млн. євро (1 семестр), 407 млн. євро (2-й семестр) 2010: 515 млн. євро (1 семестр), 532 млн. євро (2-й семестр) У столиці здебільшого представлені місцеві інвестиційні фонди, або FIP (Fonds d'Investissement де proximité) та інноваційні фонди, або FCPI (Fonds комун де розміщення Dans l'інновації). Справді, у другій половині 2010 року, МІФ і ІФ представляли 62,5% інвестицій. Здебільшого здійснення венчурних інвестицій здійснюється на останній стадії, або на другій стадій, замість інвестицій на ранньому етапі. Рання стадія складає лише 7% від інвестицій венчурного капіталу за останні десять місяців 2010 року. Охорона здоров'я, наука та фармацевтична промисловість становлять майже 25% інвестицій в основний капітал підприємства. Інноваційні фонди контролюють приблизно 60% венчурного інвестування в Франції [84]. Іспанія Хоча підприємницький сектор в столиці Іспанії швидко зростає, так як уряд запровадив деякі податкові пільги в 1999 році, там була сильна концентрація незрілих фірм. Іспанія є однією з тих країн, де найменше зосереджено венчурних інвестицій серед усіх країн ОЕСР. Основна частка приватних інвестицій в акціонерний капітал іде на розширення фази компаній, які зазвичай складають від 60% до 70% від вкладеного капіталу і загальної пропозиції. Іспанія зіткнулася з труднощами у напрямку капітальних вкладень в підприємства ще в ранній стадії компаній. Венчурні фонди країни мають значний ряд недоліків. Тож існуюча необхідність приросту капіталу податкових пільг буде введена для індивідуальних інвесторів [42]. Для отримання податкових пільг, які кріпляться до іспанських фондів венчурного капіталу юридичної особи повинні відповідати наступним критеріям: - мінімальний статутний капітал: фонди венчурного капіталу повинні мати статутний капітал призначеної суми; - активи: 60% активів фондів венчурного капіталу повинні брати участь в акціях цільових компаній або часток в інших компаній. - адміністративне твердження: Для того щоб отримати спеціальний податковий режим фонди венчурного капіталу повинні отримати попереднє схвалення та бути зареєстрованими в Міністерстві економіки і фінансів. Фонди венчурного капіталу Іспанії користуються такими податковими режимами: корпоративний прибутковий податок; податок на приріст капіталу та утримуваний податок [82]. Греція Компанії грецького венчурного капіталу мають право на спеціальні податкові пільги. Грецькі акції вільно переводяться і котируються на фондовій біржі. Інвестування тут здійснюється за допомогою акцій, що обертаються на фондовій біржі або ж облігацій, які можуть бути конвертовані в акції цільових компаній. Значну роль відіграють інвестиційні фонди закритого типу, які діють відповідно до положень Закону 2992/2002. Такі фонди управляють фондами венчурних компаній. Фонд обігових коштів переважно інвестує в компанії, що працюють в таких секторах як: телекомунікації, інформаційні технології, електронна комерція, біотехнології, нові матеріали тощо [40]. Компанії, засновані відповідно до Закону 1775/1988, з поправками, мають право на одержання субсидії в розмірі до 30% своїх інвестицій у передові технології та інноваційні підприємства. Відсотки, отримані від облігацій, випущених такими компаніями, не обкладається прибутковим податком [30]. Норвегія Норвезький ринок венчурного капіталу орієнтований на розширення інвестицій в традиційних секторах і страждає від відсутності ризику приватного капіталу, а також підприємницького попиту. Норвегія потребує збільшити введення інноваційних стартапів з метою диверсифікації економіки на базі її природних ресурсів. Уряд повинен звернути увагу на подальшу приватизацію промислових холдингів та скорочення кількісних обмежень для інституційних інвесторів. Венчурний капітал в Норвегії в основному спрямований на розширення інвестицій, які становлять близько 60% від загального числа інвестованого капіталу. У норвезькому бізнесі і промисловості переважають малі та середні компанії з менш ніж 100 співробітників. Фінансові ринки (в першу чергу в Осло) працюють досить добре для середніх і великих інвестицій в традиційних секторах, але підприємства ринків на більш ранніх стадіях фірм в інших галузях промисловості залишаються менш досконалими. На відміну від решти країн Європи, лише невелика частка норвезьких інвестицій венчурного капіталу спрямована на більш пізні стадії корпоративного життя [35]. Управління бай-ін та викуп обмежено в Норвегії у зв'язку з великим числом державних підприємств у ряді секторів. Венчурний капітал інвестицій в Норвегії зосереджений переважно в Південно-східному регіоні, на який припадає 90% від загального обсягу інвестицій за останні роки. На Західний регіон (Берген), який є центром морської біології, припадає 18% венчурних інвестицій. Решта три регіони (Близький, Північний і Південний) складають 2 -4% від загального числа портфельних інвестицій. Сюди належать такі області як Тронхейм, що є центром досліджень, пов'язаних з високими технологіями інвестицій; Тромсе - на півночі, де сконцентровано рибальський сектор та Ставангер на південно-заході Норвегії, де переважає нафтова галузь [76]. Фінляндія У 2010 році у Фінляндії було здійснено венчурних інвестицій на суму 97 мільйонів євро. Це на 4% більше в порівнянні з 2009 р. У 2000 і 2001 роках було здійснено 154 млн. євро і 175 млн. євро, відповідно. Нижче наведено графік, що показує кількість венчурних інвестицій, здійснених протягом останніх років у мільйонах євро. На рисунку чітко видно, що 2008 рік був найкращим у плані фінансування для молодих компаній в останні роки [61]. У цілому, 150 фінських компаній отримали кошти венчурного капіталу в 2010 році. У 2009 році цей показник склав 167. У 2010 році середня кількість інвестицій венчурного капіталу склала 650 000 євро. Це, як і раніше, є дуже низьким показником за міжнародними стандартами, але цифра зростає. У 2009 році середня кількість інвестицій складала 550 000 євро.

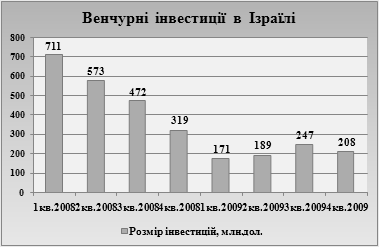

Рис. 2.2. Інвестиції венчурного капіталу в Фінляндії в період з 1996 по 2010 рр., млн.євро [26] Розподіл інвестицій за інвестиційними стадіями можна підсумувати таким чином. Компаній посівної стадії отримали 10 млн. євро (55 угод), стартапи - 56 мільйонів євро (161 угоду) і компанії пізнього етапу отримали 31 млн. євро (32 угоди). Якщо подивитися на фінансування по кожному етапі окремо, то на посівний стадії компанії одержали в середньому близько 180 000 євро за угоду. При стартапі це майже в два рази більше - до 350 000 євро, тоді як компанії пізнього етапу отримали приблизно 970 000 євро. Іншим вартим уваги елементом є стан кількості вільного капіталу фінських венчурних компаній. На даний момент ця цифра становить 176 мільйонів євро. Близько половини цієї суми зарезервовано для подальших інвестицій, а інша половина є доступною для нових портфельних компаній (84 млн. євро) [43]. Литва Литовський ринок венчурного капіталу все ще не розвинений. Кількість таких фондів створена в ЄС з 1980 року і перевищує 200 млрд. доларів. У Литві обсяг венчурного капіталу, вкладеного в десятиліття з 1 січня 1995 до 1 січня 2005 року склав 1400 млн. літів. Усього було реалізовано 166 інвестиційних проектів. Протягом останнього десятиліття, щорічний обсяг інвестицій венчурного капіталу на 1 млн. населення склав в 5 разів менше, ніж у середньому по ЄС, а кількість підприємств, які залучили інвестиції венчурного капіталу (на 1 млн. населення) у 4 рази менша середнього показника ЄС. Ринок венчурного капіталу країни значно відстає від країн-членів ЄС. Промоутери венчурних проектів в першу чергу стикаються з відсутністю стартового капіталу - багато відмінних ідей бізнесу не здатні залучити такий капітал. У Литві, на венчурний капітал для запуску і розвитку інноваційного бізнесу в останнє десятиліття припадало всього 19% від середнього показника ЄС. 15% венчурного капіталу була використано для фінансування запуску бізнесу, 19% - у сфері ІКТ. Середній розмір венчурного капіталу в інвестуванні досить великий і складає 8,2 млн. літів. Існує ще ринок ненадання капіталу і ранньої стадії фінансування для малого та середнього бізнесу в цілому і високотехнологічних малих і середніх підприємств зокрема. Існуючі фонди венчурного капіталу зацікавлені головним чином в розширенні фінансування. Важко сказати що-небудь про неформальний ринок венчурного капіталу в Литві, так як немає загальнодоступної інформації про неофіційний венчурний капітал в Литві. Податковий кодекс у Литві не робить виключення для венчурних інвестицій. Відповідно до закону всі литовські доходи від приросту капіталу обкладаються податком зі ставкою 15%, якщо цінні папери були продані менш ніж за один рік. Якщо є збитки з продажу цінних паперів - це може бути компенсовано. Не існує ніяких обмежень щодо розміру доходу від приросту капіталу. Не існує ніяких серйозних адміністративних перешкод, щоб стати бізнес-ангелом або розвивати мережу бізнес-ангелів. Число університетів, бізнес-інкубаторів та науково-технологічних парків забезпечить необхідну інфраструктуру [58]. Бельгія Операції венчурного капіталу зазвичай тут охоплюють насіння, запуск або розширення капіталу. Фандрайзинг — процес залучення грошових коштів та інших ресурсів організацією з метою реалізації як певного соціального проекту, так і серії проектів, об'єднаних однією спільною ідеєю. Фандрайзинг бельгійських коштів на ранній стадії в 2009 році знизився до 50 млн. євро (станом на 1 листопада 2010 року, коли 1 долар США склав близько EUR 0.7) в порівнянні з 68 млн. євро в 2008 році. Інвестиції в бельгійських компаніях в 2009 році включали: - насіння, де кількість інвестицій знизилась до 5,9 млн. євро (в порівнянні з 13,4 млн. євро у 2008); - запуск інвестицій, що збільшилися більш ніж на 60% - до 88,5 млн. євро (в порівнянні з 53,2 млн. євро у 2008); - пізній етап венчурних інвестицій, які склали 108,5 млн. євро (в порівнянні з 80,7 млн. євро у 2008). На науку було зосереджено 27,4% інвестицій (у порівнянні з 21% в 2008); комп'ютери та споживчу електроніку - 18,4% (у порівнянні з 20,6% у 2008); енергетику та навколишнє середовище - 3,4% (у порівнянні з 19,3% у 2008) [59]. Обсяг венчурних інвестицій в 2009 році в компанії, розташовані в Бельгії склав 202,9 млн. євро з 179 угод (в порівнянні з 147,4 млн. євро з 169 угод у 2008). З цих 179 угод, 71 інвестиція (або 39,7%) були здійснені у високотехнологічні компанії (в порівнянні з 73 (43,2%) в 2008 році). Приріст капіталу від бельгійської компанії з продажу акцій в дочірніх компаніях звільняється від податку на прибуток, незалежно від розміру та тривалості акцій. Однак, втрати капіталу від акції не обкладаються податком, за винятком ліквідації компаній. У цьому випадку втрати капіталу можуть бути відняті з оподатковуваного доходу на суму від інвестора оплаченого капіталу. У цілому, процентні платежі обкладаються прибутковим податком у розмірі 15%, а виплати дивідендів обкладаються прибутковим податком у розмірі 25%. Податковий режим вважається значно вигіднішім, коли ставка корпоративного прибуткового податку або ефективний податковий тягар нижче 15%. Права спільного фінансового положення, які застосовуються до компаній в ЄС не вважаються значно вигіднішими. Немає загальних правил недостатньої капіталізації бельгійських компаній. Конкретні правила недостатньої капіталізації можуть бути накладені в особливих обставинах, але тільки для корпоративних цілей податку на прибуток. Холдингова компанія, яка купує частку в бізнесі, не втручається прямо чи опосередковано в управління, тому ПДВ не може бути нараховано для цієї компанії [36]. Фонди венчурного капіталу беруть участь у синдикації для обміну знаннями та фінансовими ризиками. При цьому, фірми венчурного капіталу спрямовані на скорочення волатильності їх повернення, поліпшення їх можливості управління або отримання доступу до операцій, породжених синдикатом. Тим не менш, фірми венчурного капіталу можуть бути менше зацікавлені в операцій синдикату, якщо вони вважають, що можуть генерувати більше прибутку від інвестицій, вкладаючи самі по собі. Управління синдикованими інвестиціями можуть бути менш гнучкими і займають більше часу, ніж несиндиковані інвестиції. З 1 січня 2008 року, будь-який випуск акцій на пред'явника більше не дозволено законом. У цілому, акції вільно переводитися. Інвестиційний комітет, що містить представників міноритарних інвесторів може накласти вето на нові інвестиції та виходи (в залежності від послужного списку фонду менеджера). Найбільш поширеними інвестиційними цілями є досягнення максимальної віддачі від інвестицій. Як правило, інвестори купують або підписуються на звичайні акції. Конвертовані також часто використовуються. Тримачі звичайних акцій мають право на всі переваги успішного виходу, але не мають пріоритету перед іншими акціонерами у разі невдалого виходу. NID скасували внесок податку на капітал з 1 січня 2006 року. Венчурні капіталісти в основному аналізують існуючий фінансовий стан компанії - мету, стадії розвитку своєї продукції або послуг, а також перспективи компанії, що купується. Вони також враховують оцінки інших порівняльних компаній. Іноді розрив між бажанням компанії отримати високу оцінку і бажанням венчурного капіталіста дати низьку оцінку може бути подоланий. Венчурний капіталіст може погодитися на більш високу оцінку, якщо певні прогнозовані віхи не задоволені (такі, як розробка продукту протягом призначеного строку або досягнення певного рівня продажів). Венчурний капіталіст тоді отримує право на додаткові акції без додаткової оплати. До основних правових документів, підготовлених в угоді венчурного капіталу належать: Інвестиційна угода з метою реалізації інвестиційного венчурного капіталу; Угода акціонерів та кредитні угоди. Інвестиційна угода складається з уявлень і гарантій, наданих засновниками та / або акціонерами [38]. Швеція У Швеції сьогодні налічується близько 130 венчурних компаній, які разом узяті, складають більш ніж 80 млрд.шведських крон. Першим кроком на шляху індустрії венчурного капіталу було прийняття в другій половині 1970-х років державної програми, що стосується ряду регіональних фондів. Перша хвиля венчурного капіталу відбулася на початку 1980-х з утворенням близько 30 компаній венчурного капіталу. Це зростання було стимульовано зростанням на фондовому ринку і створенням позабіржового списку в 1982 році на Стокгольмській фондовій біржі. Тим не менш, активність знизилася в другій половині десятиліття. Ряд компаній венчурного капіталу різко зріс протягом 1990-х років. Швеція отримала ширший доступ до капіталу, як результат - поліпшення на фондовому ринку, зростання заощаджень і збільшення асигнувань з пенсійних фондів венчурного капіталу. Багато нових компаній венчурного капіталу зосередилися на таких галузях як: мобільний зв'язок, Інтернет і наука. Тут було збільшено обсяг інвестицій на ранніх стадіях шляхом кількості інкубаторів [12]. Коли мова йде про венчурні інвестиції, Швеція посідає третє місце в світі після США і Великобританії. У 2008 році шведські фірми венчурного капіталу інвестували більш ніж 18 млрд. шведських крон, з яких 80 відсотків склали первинні інвестиції у 301 компанію (13 млрд. шведських крон). Це становить 0,82 відсотка від ВВП. Тільки Великобританія інвестувала більше - 0,86 відсотка від ВВП. У США венчурні капіталовкладення становили 1,56 відсотка від ВВП. У попередні роки, молодим компаніям було важко отримати венчурне фінансування. Але сьогодні Швеція є європейським лідером в області насіння і пуско-налагоджувальних інвестицій. У загальному було інвестовано 3,7 млрд. шведських крон в шведське насіння і стартап компанії (18,9 % від загальної суми інвестицій). Промисловість товарів та послуг привертають найбільший обсяг інвестицій - трохи більше 2 млрд. шведських крон. Але з точки зору кількості інвестицій, провідним є телекомунікаційний сектор. Залучення коштів з-за меж Швеції значно перевищує інвестування із меж країни. Загальна картина шведського ринку венчурного капіталу є позитивною. Однак існують проблеми, які обмежують цей розвиток, викликає заклопотаність шведських інвесторів. Іноземні інвестори не поділяють ті ж проблеми, адже у шведській компанії не доведеться платити ніяких податків. Але для місцевих інвесторів деякі труднощі все ж таки є. Наприклад, активні інвестиції в приватні компанії часто обкладаються податком по більш високій ставці, ніж пасивні інвестиції в компанії, які завжди оподатковуються як дохід від приросту капіталу і не стикаються з особливими проблемами, з якими стикаються податкові партнери в малих компаніях [57]. Ізраїль Ізраїльський венчурний капітал містить близько 70 активних венчурних фондів, з яких 14 – міжнародні венчурні капіталісти з ізраїльськими офісами. Хоча венчурний капітал Ізраїлю бурхливо розвивається, фінансова криза значно вплинула на доступність венчурного капіталу на місцевому рівні. У 2009 році капітал ізраїльських високотехнологічних компаній знизився на 46% у порівнянні з 2008 р. Це було єдине різке падіння за останні 7 років [83]. Проте обсяг венчурних інвестицій почав зростати уже наприкінці 2009 року, що відображено на рисунку 2.3.

Рис. 2.3. Обсяг венчурних інвестицій в Ізраїлі за 2008-2009 рр. [15] У 2009 році на ізраїльському ринку відбулося 63 злиття і поглинання на загальну суму 2,54 млрд. дол., що на 7% нижче рівня 2008 року (2,74 млрд.). Незважаючи на падіння, середній розмір угод в 2009 році склав 40 млн. дол США, що є на 21% у порівнянні з 33 млн. дол США в 2008 році. У 2009 році ізраїльським венчурним фондам знайти залучення капіталу було надзвичайно важко, так як іноземні інституційні інвестори, які до кризи були основним джерелом капіталу, вкладеного в ізраїльські засоби, зазнали серйозних втрат через фінансову кризу. Ізраїльський венчурний капітал зріс до 229 млн.дол. у 2009 році, що становить 20% від загального обсягу капіталовкладень в ізраїльські компанії високих технологій.

Рис. 2.4. Обсяг капіталу, залученого венчурними фондами за останні 10 років, млрд. дол. США [16] На рисунку видно, що обсяг капіталу венчурних фондів Ізраїлю знову починає зростати. Швейцарія Швейцарія є домом для деяких найбільш складних у світі технологій, та все ж її венчурний капітал, як і раніше, відносно нерозвинений. Швейцарія є джерелом найбільших передових технологій у світі, особливо в області біотехнології, мікроелектроніки та інформаційних технологій. Швейцарські банки, пенсійні фонди володіють достатнім капіталом для інвестування. Тим не менш, Швейцарія, не відомо через що, являється центром підприємництва і діяльності венчурного капіталу. Кілька років тому швейцарські банки, які розглядали питання про створення фінансування венчурного капіталу дійшли висновку, що не було достатньо перспективних технологічних компаній в Швейцарії, щоб втілити даний проект. Фінансове та правове середовища в Швейцарії також сприяли відсутності підприємництва та інвестицій венчурного капіталу. Кілька фінансових і правових перешкод заважають як створенню нових технологічних підприємств, так і створенню венчурних інвестиційних фондів, які могли б забезпечити фінансування для таких підприємств. Створення швейцарської корпорації вимагає мінімум 100, 000 швейцарських франків з власного капіталу, з яких 50, 000 швейцарських франків має бути сплачено за дату реєстрації. У Швейцарії існує брак кваліфікованих кадрів у багатьох областях і обмежена кількість дозволів для іноземних робітників. Деякі швейцарські фонди венчурного капіталу - це компанії, які кваліфікуються як холдингові компанії для кантональних і комунальних цілей оподаткування. Кантональний та комунальний податок становить від двох третин до трьох чвертей від загального податкового тягаря корпорації. Холдингові компанії звільнені від податку на приріст капіталу на кантональному і комунальному рівні. Найбільш поширеними фондами венчурного капіталу в Швейцарії, на даний момент, є офшорні командитні товариства, які знаходяться на Нормандських островах. Офшорні партнерства, не обкладаються податком, і є надія, що швейцарські податкові органи будуть поважати характер розподілу доходів від приросту капіталу, а не нав'язувати податок на такі розподіли швейцарським інвесторам [19]. Ірландія В Ірландії венчурні капіталісти вважаються сумішшю страху і відчаю. Вони збирають кошти вартістю десять мільйонів і міркують куди їх вкласти – іноді навіть занадто хитро. Міністр підприємництва, торгівлі та інновацій Батт О'Кіф нещодавно підтвердив додаткові асигнування в розмірі 55 млн. євро у фонди уряду для інвестицій в перспективні стартапи. У тандемі з цим у липні Брайан Коуен створив інноваційний фонд Taoiseach для залучення іноземних венчурних капіталістів і зарубіжних стартапів до Ірландії. Нешодавно стало відомо, що ірландські компанії венчурного капіталу збільшили свої прибутки на 76 млн. євро у другому кварталі 2010 року. Значного успіху набула компанія Nubie.com, яка збільшила свій дохід на 150,000 євро завдяки технології, яка була створена у 2009 році. Було створено єдиний сервісний центр онлайн для проведення консультацій та надання інформації про ірландські компанії венчурного капіталу. В Ірландії також існують дуже сильні кластери у різних галузях, таких як ІКТ, наука про життя і зелені насадження тощо [65]. 2.3 Державна підтримка європейських венчурних підприємств Головною проблемою реалізації інвестиційно-інноваційного розвитку є розрив між двома найважливішими стадіями інновацій – науковими дослідженнями й масовим виробництвом продукції з використанням їх результатів. Суть венчурного бізнесу в тому, що інноваційні ідеї інвестуються на стадії відсутності не тільки компанії, а, найчастіше, і бізнес-плану. Тому малий високотехнологічний бізнес активно звертається до венчурних інвестицій, особливостями яких є: довгостроковість та ризикованість; кошти часто надаються під перспективну ідею без гарантованого забезпечення майном, заощадженнями чи іншими активами; термін інвестицій 3-7 років; ухваленню рішення про венчурне фінансування передує велика робота з вивчення ризиків та можливостей їх зменшення; венчурні інвестори надають перевагу реінвестуванню; їх прибуток виникає через 5-7 років після продажу пакету акцій за ціною, що в декілька разів перевищує первинне вкладення. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||