|

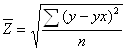

Дипломная работа: Среднесрочное корпоративное планирование в системе управления финансами предприятия (на материалах ОАО "Счетмаш", г. Курск)Дипломная работа: Среднесрочное корпоративное планирование в системе управления финансами предприятия (на материалах ОАО "Счетмаш", г. Курск)ДИПЛОМНАЯ РАБОТА НА ТЕМУ: «Среднесрочное корпоративное планирование в системе управления финансами предприятия (на материалах ОАО «Счетмаш», г. Курск)» Содержание Введение 1. Теоретические аспекты организации корпоративного финансового планирования 1.1 Принципы организации и методы финансового планирования 1.2 Виды финансовых планов и процесс их формирования 1.3 Методика бюджетирования 1.4 Современные пакеты анализа в финансовом планировании 2. Оценка системы финансового планирования и бюджетирования ОАО «Счетмаш» 2.1 Организационно-экономическая характеристика предприятия 2.2 Оценка финансового положения предприятия за период 2003-2005 гг 2.3 Виды финансовых планов и бюджетов предприятия 2.4 Пути повышения эффективности использования активов 3. Совершенствование системы корпоративного финансового планирования ОАО «Счетмаш» 3.1 Применение экономико-математического метода в среднесрочном планировании 3.2 Использование современных пакетов анализа для планирования финансовых показателей и результатов деятельности 3.3 Проблемы построения эффективной системы бюджетирования Выводы и предложения Список использованной литературы Приложения Введение финансовое планирование бюджетирование актив Актуальность темы «Финансовое планирование на предприятии» очевидна в нынешних условиях. Современный рынок предъявляет серьезные требования к предприятию. Сложность и высокая подвижность происходящих на нем процессов создают новые предпосылки для более серьезного применения планирования. Основными факторами возрастающей роли планирования в современных условиях являются: · увеличение размеров фирмы и усложнение форм ее деятельности; · высокая нестабильность внешних условий и факторов; · новый стиль руководства персоналом; · усиление центробежных сил в экономической организации. Возможности планирования в экономической организации предприятия ограничены рядом объективных и субъективных причин. Наиболее важными из них являются: · неопределенность внешней (рыночной) среды; · возможность слияния или поглощения другой фирмой; · возможность монопольного установления цены реализации продукции; · контрактные отношения. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию, как о состоянии целевых рынков, положения на них конкурентов, так и о собственных перспективах и возможностях. Объектом исследования дипломной работы является процесс финансового планирования в системе управления финансами предприятия. Предметом исследования является методика обоснования экономической эффективности инвестиционного проекта. Целью дипломной работы является выявление и обобщение закономерностей финансового планирования и бюджетирования на предприятии. Из цели следуют следующие задачи: · изучить теоретические аспекты организации финансового планирования на предприятии; · оценить систему финансового планирования и бюджетирования на примере конкретного предприятия (ОАО «Счетмаш»); · выявить проблемы построения эффективной системы финансового планирования на ОАО «Счетмаш»; · дать рекомендации по совершенствованию системы корпоративного финансового планирования на ОАО «Счетмаш». Основными методами исследования являются: · изучение и анализ учебной и специальной литературы; · изучение передового опыта; · применение экономико-математического метода; · использование современных пакетов анализа для планирования финансовых показателей и результатов деятельности (Альт-Инвест). Методология финансового планирования построена на рассмотрении баланса, материалах, необходимых для составления финансового плана. Методология финансового планирования и контроля упорядочила финансовые взаимоотношения между субъектами хозяйствования и бюджетом. Формирование финансовых бюджетов является заключительным этапом процесса бюджетирования и планирования на предприятии. Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. 1. Теоретические аспекты организации корпоративного финансового планирования 1.1 Принципы организации и методы финансового планирования Финансовое планирование – это планирование действий по формированию и использованию финансовых ресурсов, которые обеспечивают взаимосвязь доходов и расходов на основании взаимоувязки показателей развития предприятия с источниками финансирования. [Волков] Цель финансового планирования – обеспечение воспроизводственного процесса соответствующими по объему и структуре финансовыми ресурсами. В ходе финансового планирования выполняются следующие расчеты: · планирование прибыли (доходов) и расходов предприятия; · расчет потребностей в собственных оборотных средствах; · анализ и планирование денежных потоков; · расчет необходимых финансовых ресурсов, а именно, объемов и структуры внутреннего и внешнего финансирования, резервов и объемов дополнительного финансирования, потребности в кредитных ресурсах; · составление баланса доходов и расходов предприятия. Финансовое планирование является составной частью стратегического, текущего и оперативного планирования. Оперативное финансовое планирование заключается в составлении платежного календаря, кассового плана и расчете потребности в краткосрочном кредите. Основой текущего финансового планирования является баланс доходов и расходов. Организация финансового планирования осуществляется в соответствии с определенными принципами. Они вытекают из общих принципов организации финансов, но имеют свои особенности. [Бочаров] ü Принцип единства предполагает, что планирование должно иметь системный характер, т. е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином направлении ради общей цели. ü Принцип координации выражается в том, что нельзя планировать эффективную деятельность одних подразделений предприятия вне связи с другими. Всякие изменения в планах одних структурных единиц должны быть отражены в планах других. Взаимосвязь и синхронность – ключевые черты координации планирования на предприятии. ü Принцип участия означает, что каждый специалист предприятия независимо от должности и выполняемых функций становится участником плановой деятельности. ü Принцип непрерывности заключается в том, что планирование должно осуществляться систематически в рамках установленного цикла; разработанные планы непрерывно сменяют друг друга (план закупок → план производства → план по маркетингу → план движения денежных средств). В тоже время неопределенность внешней и внутренней среды функционирования требует корректировки и уточнения планов предприятия. ü Принцип гибкости состоит в придании планам и планированию способности изменяться при возникновении непредвиденных обстоятельств. Гибкость планам придают резервы безопасности (ресурсы, производственные мощности и т. д.). ü Принцип точности предполагает, что корпоративные планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности предприятия. Эти общие положения целесообразно дополнить специфическими принципами финансового планирования. ü Принцип финансового соотношения сроков получения и использования средств – капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств. ü Принцип платежеспособности – планирование денежных средств должно постоянно обеспечивать платежеспособность предприятия, т. е. наличие ликвидных средств, достаточных для погашения краткосрочных обязательств. ü Принцип рентабельности капиталовложений заключается в том, что для капитальных вложений следует выбирать самые дешевые способы финансирования (самофинансирование, финансовый лизинг и др.), привлекая заемный капитал лишь в том случае, если он повышает рентабельность собственного капитала и обеспечивает эффект финансового рычага. ü Принцип сбалансированности рисков – особенно рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств (чистой прибыли, амортизационных отчислений). ü Принцип приспособленности к потребностям рынка – важно учитывать конъюнктуру рынка и зависимость предприятия от предоставления кредитов. ü Принцип предельной рентабельности – целесообразно выбирать такие капиталовложения, которые обеспечивают максимальную (предельную) рентабельность на инвестированный капитал при допустимом уровне риска. Помимо принципов организация финансового планирования требует выбора методов планирования. Финансовые показатели могут планироваться различными методами: [Бочаров] · расчетно-аналитический; · нормативный; · балансовый; · оптимизации плановых решений; · экономико-математическое моделированием. Расчетно-аналитический метод планирования основан на анализе достигнутого уровня финансовых показателей и прогнозирования их уровня на будущий период. Данный метод применяется в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями устанавливается не прямо, а косвенно – на основе изучения их динамики за ряд периодов (месяцев, лет). Таким методом определяют плановую потребность в амортизационных отчислениях, оборотных активах и другие показатели. Нормативный метод. Его содержание сводится к тому, что потребность предприятия в финансовых ресурсах, источники их образования определяются на основе заранее установленных норм и нормативов. Такими нормативами являются ставки налогов и сборов, тарифы отчислений в государственные социальные фонды, нормы амортизационных отчислений, учетная банковская процентная ставка и др. нормативный метод планирования – самый простой и доступный. Зная норматив и соответствующий объемный показатель, можно легко вычислить планируемый финансовый показатель. Поэтому актуальной проблемой управления финансами предприятия является разработка экономически обоснованных норм и нормативов предприятия для формирования и использования денежных ресурсов, а также организация контроля за соблюдением норм и нормативов каждым структурным подразделением. Балансовый метод. Экономическая сущность этого метода состоит в том, что благодаря балансу имеющиеся в наличии финансовые ресурсы приводят в соответствие с фактическими потребностями в них. Балансовый метод применяют при прогнозировании поступлений и выплат из денежных фондов (потребления и накопления), составления квартального плана доходов и расходов, платежного календаря и т. п. Метод оптимизации плановых решений предполагает составление нескольких вариантов плановых расчетов, из которых выбирают оптимальный на основе различных критериев. Например, минимума приведенных затрат; минимума текущих расходов; минимума вложений капитала при наибольшей эффективности его использования; минимума времени на оборот капитала, т. е. ускорения оборачиваемости авансированных средств. Метод экономико-математического моделирования. Он позволяет определить количественную оценку взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Данная взаимосвязь выявляется в экономико-математической модели, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.). В модель включают только основные (определяющие) факторы. Она может базироваться на функциональной и корреляционной связи. Функциональная связь выражается уравнением вида: y = f (x), (1) где y – соответствующий показатель; f (x) – функциональная связь, определяемая показателем х. Корреляционная связь представляет вероятностную зависимость, которая проявляется только в общем виде и при большом количестве наблюдений. Данная связь выражается стандартными уравнениями регрессии различного вида. Например, однофакторными моделями типа линейного: y = а0 + а1 ×х;(2) параболы: y = a0 + a1 ×х + a2 ×х2;(3) гиперболы: y = а0 + а1 : x. (4) При использовании экономико-математических моделей в финансовом планировании приоритетное значение имеет определение периода исследования: его следует выбирать с учетом однородности исходных данных. Рекомендуется использовать для перспективного планирования среднегодовые значения финансовых показателей за прошедшие три – пять лет, а для годового планирования – среднеквартальные данные за один – два года. При значительных изменениях условий работы предприятия в плановом периоде в значения показателей, определенных на базе экономико-математических моделей, вносят необходимые коррективы. Экономико-математическое моделирование позволяет перейти от средних величин к многовариантным расчетам финансовых показателей. Построение моделей состоит из ряда этапов: · изучение динамики финансового показателя за определенное время (квартал, год) и выявление факторов, влияющих на динамику; · расчет функциональной зависимости финансового показателя от определяющих его факторов (например, зависимости прибыли от объема реализации); · разработка вариантов прогноза финансового показателя; · анализ и экспертная оценка возможной динамики финансового показателя в будущем; · выбор оптимального варианта (принятие планового решения). В экономико-математическую модель следует включать не все, а только ключевые факторы. Проверку обоснованности модели осуществляют на практике. При этом имеет значение представительность модели, т.е. длительность наблюдений за изучаемым объектом. Обоснованность выбранных моделей проверяют путем расчета среднеквадратического отклонения полученных данных от фактических и определения коэффициента вариации. Среднеквадратическое отклонение (

где y и yx – фактическая и расчетная сумма прибыли соответственно; n – число случаев наблюдений. Коэффициент вариации (Кв) представляет собой процентное отношение среднеквадратического отклонения к среднеарифметической величине отчетного показателя (прибыли).

где

n – количество периодов. Если коэффициент вариации показывает, что отклонение расчетных показателей от фактических составляет незначительную величину, то делают вывод о том, что данную модель можно использовать для планирования (прогноза) прибыли. Таким образом можно рассчитать зависимость прибыли от выручки от реализации продукции по предприятию. Более подробный расчет и анализ на базе экономико-математического моделирования будет рассмотрен в третьей главе. 1.2 Виды финансовых планов и процесс их формирования Для определения финансового потенциала на текущий и долгосрочный периоды предприятия (корпорации) вправе разрабатывать несколько видов финансовых планов (бюджетов). В настоящее время нет четкого деления финансового планирования на группы. Можно выделить несколько классификаций разных авторов. В зависимости от того, ориентированы ли основные идеи планирования на прошлое, настоящее или будущее, Рассел Акофф выделяет четыре основных вида планирования: [Лихачева] · реактивное (нацелено только на прошлое); · инактивное (приспосабливается только к настоящему); · преактивное (предпринимательский тип: предпочитает смотреть только в будущее); · интерактивное (ориентировано на взаимодействие всех лучших идей планирования). Рассмотрим каждый из видов планирования (таблица 1). Таблица 1 – Общая характеристика видов планирования

В реактивном планировании используется генетический подход, когда вся проблема исследуется с точки зрения ее возникновения и прошлого развития. Планирование осуществляется по принципу «сверху вниз». Первоначально выясняются нужды низовых структурных подразделений, которые оформляются в планы. Далее собранные материалы передаются руководству следующего уровня. Те, в свою очередь, корректируют и редактируют их и передают на следующий уровень. Наиболее характерные положительные черты реактивного типа планирования: 1) обращение к прошлому опыту организации, из которого 2) можно многое почерпнуть;* 3) сохранение преемственности целей, способов управления, не 4) приводящее к резким необдуманным изменениям; 5) сохранение традиций, создающее чувство безопасности у сотрудников организации. При всех вышеперечисленных достоинствах реактивного типа планирования у него существуют также недостатки: 1) реактивное планирование рассматривается не как система, 2) а как простая единица, совокупность элементов; 3) не используется гибкий подход, учитывающий изменения сегодняшнего дня; 4) в реактивном планировании не соблюдается принцип участия, т.е. руководят планированием в основном только топ-менеджеры организации; 5)реактивное планирование снижает общую эффективность деятельности коммерческой организации. Это объясняется тем, что запросы нижних уровней организации учитываются только однажды, а затем корректируются в сторону снижения. Таким образом, руководители нижестоящих структурных подразделений стремятся завысить уровень своих расходов и тем самым увеличивают непроизводительные затраты экономических ресурсов. Многие годы большинство российских организаций применяли такой вид финансового планирования. Однако развивающийся бизнес привносит большие изменения в этот процесс. Будучи ранее предметом творчества финансового директора и главного бухгалтера, сейчас финансовое планирование становится результатом взаимодействия высшего руководства, бизнес-аналитиков, менеджеров структурных подразделений и исполнительского персонала. Инактивное планирование. Этот вид планирования воспринимает существующие условия как достаточно хорошие и приемлемые. Отличительной чертой инактивизма является инертность, удовлетворение настоящим положением. Главный принцип инактивного планирования — «планировать минимум необходимого, чтобы не изменить естественный ход вещей». Положительной стороной инактивного планирования является осторожность в планировании хозяйственной деятельности. Многие российские государственные предприятия тяготеют к инактивному и реактивному планированию. Недостатками инактивного планирования являются: 1) неспособность приспосабливаться к изменениям. Предприятия хорошо работают только в стабильных, благоприятных условиях. При этом выживают только те из них, чьи доходы не зависят от 2) рынка, а формируются из бюджетных средств; 3) слабое использование творческого потенциала сотрудников 4) предприятия, ограничение их служебной самостоятельности. Преактивное планирование ориентировано на будущие изменения и стремление ускорить изменения. Этот вид планирования предполагает, что будущее подвластно контролю и в значительной мере является продуктом созидательных действий участников планирования. Поэтому целью интерактивного планирования является проектирование будущего на основе поиска оптимальных решений. Этот вид планирования подразумевает управление организацией по принципу «сверху вниз»: на высших уровнях формулируются цели и стратегии, затем определяются цели низших уровней и программы их действий. Достоинствами преактивного вида являются: 1) адекватная оценка внешней среды и стремление учесть факторы внешней среды в процессе планирования; 2) принцип участия в разработке планов и максимальная мобилизация творческих способностей участников планирования. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(5)

(5)