|

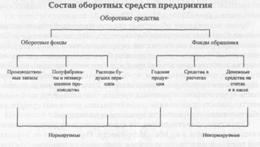

Шпаргалка: Экономика полиграфических предприятий• создание надежных предпосылок для снижения трудоемкости ремонтов. На полиграфических предприятиях применяется планово-предупредительная система ремонта оборудования или отдельные элементы этой системы. При этом нормативной базой является «Положение о техническом обслуживании и ремонте оборудования полиграфических предприятий» (1990). Этот документ носит характер методических рекомендаций. Действовавшая до 1991г. система ППР в полиграфии была обязательной для выполнения на каждом полиграфическом предприятии. Этой системой предусматривалась жесткая периодичность проведения профилактических и ремонтных работ, определенный порядок расчета ремонтных рабочих и оборудования, строгое регламентирование простоев и трудоемкости ремонтов. Необходимость изменения подхода к системе планово-предупредительного ремонта была обусловлена увеличением хозяйственной самостоятельности полиграфических предприятий, фактическим невыполнением запланированных ремонтов и работ по техническому обслуживанию, формальным подходом и несоблюдением нормативов, большими затратами на ремонт и техобслуживание. Основные черты действующего варианта системы планово-предупредительного ремонта: • нормы и нормативы даются предприятию на тот случай, если в ремонтной и эксплуатационной документации нет конкретных указаний о проведении предупредительных ремонтов и техническом обслуживании оборудования; • ремонтные операции должны ориентироваться на фактическое состояние и использование оборудования; • нормативы простоев и трудоемкости ремонтных работ носят усредненный характер и применяются в основном для планирования численности ремонтных рабочих. В целом система ремонта остается планово-предупредительной, но меняется ее характер. Она стала более гибкой, рассчитанной на расширение самостоятельности полиграфических предприятий в определении своей ремонтной политики. Усиливается роль предприятий-изготовителей новой техники в определении нормативов трудоемкости ремонтных работ и простоев. 21. Оборотные средства предприятия Фонд обращения связан с обслуживанием процесса обращения продукции; он не участвует в образовании стоимости, а является лишь носителем уже созданной стоимости. Оборотные фонды и фонд обращения — это самостоятельные, отличные друг от друга экономические категории. Их одновременное существование обусловлено тем, что процесс воспроизводства представляет собой органическое единство процесса производства и реализации продукции. Совокупность денежных средств, предназначенных для образования оборотных фондов и фондов обращения, называется оборотными средствами.

Оборотные средства не потребляются в процессе производства и обращения, а только авансируются, т.е. являются денежным обеспечением процесса производства и обращения. Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации. В этом случае движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств — оборот денег и платежей. В течение одного производственного цикла оборотные средства совершают один кругооборот, состоящий из трех стадий. На первой стадии оборотные средства из денежной формы переходят в товарную. При этом денежные средства переходят из сферы обращения в сферу производства. На второй стадии оборотные средства переходят непосредственно в производственный процесс и превращаются сначала в производственные запасы и полуфабрикаты, а после завершения производственного цикла — в готовую продукцию, т.е. в товарную форму. На третьей стадии готовая продукция реализуется, в результате чего оборотные средства из сферы производства вновь переходят в сферу обращения и принимают денежную форму. Затем они снова направляются на приобретение новых предметов труда и вступают в новый оборот. Постоянное возобновление производственного процесса предполагает, что оборотные средства одновременно находятся на всех стадиях кругооборота.... Д — ПЗ — ....П....— ГП — Д\... Время нахождения оборотных средств на каждой стадии неодинаково. Оно зависит от потребительских и технологических особенностей продукции, особенностей ее производства и реализации. Количество оборотных средств должно быть достаточным для производства необходимого объема продукции соответствующего качества и в то же время минимальным, чтобы не увеличились затраты за счет образования сверхнормативных запасов. В том случае, когда длительность кругооборота оборотных средств увеличивается, возникает необходимость привлечения дополнительных денежных средств для обеспечения непрерывности процесса производства. Структура оборотных средств характеризуется удельным весом каждого элемента в их общей стоимости. Она зависит от отраслевой принадлежности предприятия, длительности производственного цикла, организационного типа производства и других факторов. В целом в структуре оборотных средств полиграфических предприятий на долю оборотных фондов приходится около 70% и соответственно около 30% находится в сфере обращения. В структуре оборотных фондов около 70% составляют производственные запасы, из них около 40% приходится на долю основных материалов и покупных полуфабрикатов. Доля незавершенного производства относительно невысока, поскольку длительность производственного цикла изготовления полиграфической продукции по сравнению с другими отраслями материального производства относительно невелика. Невысокий удельный вес готовой продукции в общей стоимости оборотных средств связан с тем, что полиграфические предприятия работают по заказам и реализуют продукцию согласно заключенным договорам. В качестве источника оборотных средств могут выступать собственные и приравненные к ним средства, а также заемные средства. Собственные оборотные средства первоначально формируются как часть уставного фонда (капитала). Их дальнейшее увеличение производится за счет прибыли. К собственным оборотным средствам приравниваются переходящая задолженность по заработной плате и отчисления, предназначенные для выплаты единого социального налога, поскольку сроки их начисления и выплаты не совпадают по времени, а также предстоящие платежи поставщикам материальных ресурсов. Заемные средства представляют собой краткосрочные кредиты банков и других организаций. 22. Организация складского хозяйства на полиграфическом предприятии Складское хозяйство является материальным элементом логистической цепи управления материальными потоками на предприятии. Основная функция складского хозяйства состоит во временном хранении материально-технических ресурсов, полуфабрикатов и готовой продукции в специализированных зданиях, сооружениях, устройствах. Основные задачи складского хозяйства состоят в следующем: • рациональная организация бесперебойного снабжения подразделений предприятия и отдельных рабочих мест необходимыми материалами и полуфабрикатами для выполнения производственной программы по выпуску продукции; • обеспечение сохранности физико-химических свойств материалов в процессе их хранения; • контроль за экономным расходованием всех видов материальных ресурсов; • создание условий для минимизации издержек производства, связанных с хранением материалов и полуфабрикатов; • повышение оборачиваемости оборотных средств за счет обеспечения оптимальной величины производственных запасов. В состав складского хозяйства полиграфического предприятия могут входить различные виды складов. Базисный склад предназначен для долговременного хранения бумаги и картона. Он может быть расположен в производственном корпусе вблизи операционного склада или даже в отдельном корпусе вне территории предприятия. Он должен быть защищен от атмосферных осадков и почвенной влаги. В настоящее время наличие базисного склада характерно для крупных полиграфических предприятий, специализирующихся на выпуске однотипной продукции и использующих метод оптовых закупок и прямую (транзитную) форму снабжения. Операционный склад предназначен для кратковременного хранения запасов бумаги и картона. Он располагается в основном корпусе предприятия близко к печатным цехам. В операционном складе может производиться подготовка бумаги и картона к производуровня организации складского хозяйства на полиграфическом предприятии. Складское хозяйство является материальным элементом логистической цепи управления материальными потоками на предприятии. Основная функция складского хозяйства состоит во временном хранении материально-технических ресурсов, полуфабрикатов и готовой продукции в специализированных зданиях, сооружениях, устройствах. Основные задачи складского хозяйства состоят в следующем: • рациональная организация бесперебойного снабжения подразделений предприятия и отдельных рабочих мест необходимыми материалами и полуфабрикатами для выполнения производственной программы по выпуску продукции; • обеспечение сохранности физико-химических свойств материалов в процессе их хранения; • контроль за экономным расходованием всех видов материальных ресурсов; • создание условий для минимизации издержек производства, связанных с хранением материалов и полуфабрикатов; • повышение оборачиваемости оборотных средств за счет обеспечения оптимальной величины производственных запасов. В состав складского хозяйства полиграфического предприятия могут входить различные виды складов. Базисный склад предназначен для долговременного хранения бумаги и картона. Он может быть расположен в производственном корпусе вблизи операционного склада или даже в отдельном корпусе вне территории предприятия. Он должен быть защищен от атмосферных осадков и почвенной влаги. В настоящее время наличие базисного склада характерно для крупных полиграфических предприятий, специализирующихся на выпуске однотипной продукции и использующих метод оптовых закупок и прямую (транзитную) форму снабжения. Операционный склад предназначен для кратковременного хранения запасов бумаги и картона. Он располагается в основном корпусе предприятия близко к печатным цехам. В операционном складе может производиться подготовка бумаги и картона к производству: размотка ролевой бумаги и разрезка ее на листы необходимого формата, подрезка листовой бумаги, разрезка картона, сортировка и акклиматизация бумаги и др. Для выполнения функции подготовки бумаги к производству операционный склад оснащается установками, позволяющими поддерживать определенную температуру и влажность воздуха. Материальный склад является универсальным по характеру и предназначен для хранения различных материалов, потребляемых в производстве: печатных красок, переплетных материалов, ниток, клеев, запасных частей и т.д. Склад полуфабрикатов предназначен для хранения офсетных пластин, сфальцованных тетрадей, переплетных крышек и др. По месту в системе функциональных подразделений такие склады являются межцеховыми. При отсутствии такого склада указанные полуфабрикаты хранятся непосредственно в цехах и загромождают производственную площадь. На складе готовой продукции упакованная продукция накапливается и хранится в специальной таре для отправки заказчикам. Склад горючесмазочных и легковоспламеняющихся жидкостей проектируется по специальным нормам и располагается обособленно за пределами производственных корпусов в специальных помещениях. Кроме этих складов на полиграфических предприятиях могут создаваться склады отходов, кладовые и др. Склад отходов предназначен для хранения отходов производства: макулатуры, негодных к употреблению переплетных и тому подобных материалов, поступающих на склад в таре или по специальным трубопроводам. Эти отходы прессуют, упаковывают и отгружают организациям, специализирующимся на переработке отходов. Цеховые кладовые предназначены для хранения небольших запасов основных и вспомогательных материалов, запасных частей и др. Состав складского хозяйства полиграфического предприятия зависит от характера выпускаемой продукции, масштаба производства и принятой системы материально-технического обеспечения производства. Техническое оснащение склада зависит от вида, формы и количества хранимых материалов; типа, характера и расположения складских помещений. Склады оснащаются различными погрузоч-но-разгрузочными и транспортными средствами. Основные принципы, используемые при проектировании складов: • условия хранения на складе должны обеспечивать сохранение физико-химических свойств материально-технических ресурсов; • расположение складов на территории предприятия должно отвечать принципу прямоточности материалопотока; • емкость склада должна обеспечивать размещение соответствующего запаса материально-технических ресурсов; • должны соблюдаться правила техники безопасности и пожарной безопасности. Все вопросы проектирования складов решаются в соответствии с установленными строительными и санитарными нормами и правилами (СНиП), правилами пожарной безопасности и т.д. К числу основных видов работ, производимых в подсистеме складского хозяйства, относятся: • прием и контроль материальных ресурсов на стадии поставки их на полиграфическое предприятие; • размещение по местам хранения и контроль сохранности материальных ресурсов; • подготовка материалов и полуфабрикатов к производству; • учет наличия на складе материальных ценностей и их движения; • выдача материальных ресурсов внутренним потребителям (цехам, участкам, отдельным исполнителям) и их отпуск внешним потребителям. Различают четыре вида складских операций: приемка, хранение, учет и контроль. Приемка материальных ценностей может быть количественная и качественная. Количественная приемка поступающих материалов и полуфабрикатов со стороны состоит в проверке их количества, массы, объема и соответствия сопроводительным документам (накладным, счетам-фактурам, спецификациям). Качественная приемка материальных ценностей предусматривает проверку соответствия их стандартам, техническим условиям, спецификациям и другим требованиям, указанным в договоре на поставку материалов, и др. Хранение материальных ценностей на складах должно обеспечивать сохранность их количества и качества, удобство выполнения приемочных и отпускных операций. Размещение материалов, высота складирования должны быть удобными для максимальной механизации и автоматизации погрузочно-разгрузочных и транспортных работ. При хранении должно достигаться наиболее полное использование площади складского помещения, например размещение материалов и полуфабрикатов на стеллажах. Для быстрой приемки, отпуска и удобства хранения материалы размещают на складе по специализированным секциям, внутри которых их располагают по группам, видам, сортам и размерам. Должна быть обеспечена техника безопасности и противопожарная безопасность. Огнеопасные материалы (бензин, керосин) и кислоты требуют специальных приспособлений для хранения и подготовки к отпуску в производственные цехи. Полиграфические материалы целесообразно хранить на складах, имеющих одинаковую температуру с производственными помещениями. Учет материальных ценностей на складах должен отражать их движение (приход и расход), а также их наличие. Учет материалов ведется на карточках, которые открываются для материала каждого вида. В карточках имеется информация о величине минимального, максимального и страхового запасов, наличие, поступление и расход. Учет материалов на складах ведется в натуральных, а в бухгалтерии — в натуральных и стоимостных показателях. Контроль работы складов осуществляют начальник отдела снабжения предприятия и бухгалтерия. Бухгалтерия предприятия контролирует работу складов по приходно-расходным карточкам. При этом учитываются установленные нормы потерь, осуществляется систематическая инвентаризация складов, которая состоит в описи имеющихся остатков материалов и других материальных ценностей. Инвентаризация складских запасов способствует выявлению излишних потерь, причин перерасхода материалов, недопущению сверхнормативных запасов. Результаты инвентаризации оформляются актами, которые содержат предложения по улучшению использования материалов, учета и хранения материальных ценностей. Надлежащая организация выполнения складских операций — необходимое условие экономного использования материалов, обеспечения их сохранности и качества, низких затрат на хранение. Общая площадь складских помещений (S(скл), требующихся предприятию, должна включать:' полезную площадь (S(пол.скл.)), занятую под хранение материально-технических ресурсов, оперативную площадь (S(оп.скл.)), занятую приемно-отпускными и сортировочными площадками, конструктивную площадь S(конс.скл.), занятую под перегородками, колоннами, лестницами, подъемниками и др., площадь служебно-бытовых помещений S(быт.скл.), т.е. S(скл)=S(пол.скл.)+S(оп.скл.)+S(кон.скл.)+S(быт.скл.). Коэффициент использования площади склада можно определить по формуле К(исп.скл.)=S(пол.скл.)/S(скл.) 23. Оборотные фонды и фонды обращения. Определение потребности в оборотных средствах предприятия ТАКЖЕ См. вопрос 21. Размер собственных оборотных средств устанавливается предприятием самостоятельно. Определение потребности в оборотных средствах называется нормированием. К числу нормируемых относятся производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов и готовая продукция. Минимальная величина оборотных средств, которая необходима для бесперебойной работы предприятия, называется нормативом H(об). Норматив оборотных средств определяется как сумма нормативов по каждому нормируемому элементу: Н(об)=Н(п.з.)+Н(н.п.)+Н(г.п.)+Н(б.п.), где Н(п.з.)- норматив оборотных средств по производственным запасам Н(н.п.) — норматив оборотных средств по незавершенному производству; Н(г.п.)— норматив оборотных средств по готовой продукции; Н(б.п.) — соответствующий норматив по расходам будущих периодов. Норматив оборотных средств по производственным запасам определяется как произведение нормы оборотных средств в днях (Т(д)) на однодневные затраты в стоимостном выражении: S(g): Н(п.з) = T(g)×S(g). Норма оборотных средств в днях — это время, в течение которого оборотные средства находятся на той или иной стадии оборота. Норма оборотных средств в днях для производственных запасов определяется с учетом времени нахождения в пути (транспортный запас — Т(т)); выгрузки, приемки, складирования, подготовки к производству (технологический запас — Т(тех)), времени хранения материала в виде текущего запаса (Т(тек)) и времени хранения материала в виде гарантийного (страхового) запаса — Т (гар): Т(д) =Т(т) +Т(тех)+Т(тек)+Т(гар). Время нахождения материалов в текущем запасе зависит от интервала между поставками. А на величину интервала, в свою очередь, влияет величина поставляемой партии. Чем больше величина поставляемой партии, тем больше величина запаса. Это увеличивает расходы предприятия, связанные со складированием. Но, с другой стороны, дает экономию на издержках по обслуживанию закупок. Величина поставляемой партии считается оптимальной в том случае, когда сумма затрат по складированию и обслуживанию закупок минимальна. Количество потребляемых в сутки производственных запасов зависит от объема производства и действующих норм материальных затрат. Однодневный расход материального запаса определяется делением общей суммы затрат по соответствующему виду материальных запасов на число календарных дней в году. Стоимостная оценка производственных запасов производится по ценам их приобретения с учетом транспортно-заготовительных расходов. При этом может быть использована средняя цена приобретения, или цена первых по времени закупок, либо цена последних по времени закупок. Величина запаса в незавершенном производстве зависит от длительности производственного цикла (Т(ц)), однодневных затрат на производство продукции по себестоимости (S(д) и коэффициента нарастания затрат (К(н)): Н(н.п.)= S(д)Т(ц)К(н) . Если затраты нарастают равномерно, то в расчет стоимости незавершенного производства включается коэффициент нарастания затрат, равный 0,5. Чем меньше длительность производственного цикла, тем быстрее сырье и материалы превращаются в готовую продукцию, тем меньше средств находится в незавершенном производстве. Страховой запас необходимо создавать на случай непредвиденных изменений в сроках поставок или объема выпускаемой продукции. Его величина устанавливается, как правило, в размере половины текущего запаса. Норматив оборотных средств на готовую продукцию определяется с учетом нормы в днях (Т(дг) и однодневного выпуска товарной продукции по производственной себестоимости (S(д): Н(г.п.) =Т(дг)S(д). Норма времени в днях по готовой продукции определяется с учетом времени хранения запаса готовой продукции, времени оформления документов по реализации продукции. 24. Организация рабочих мест Рабочее место — это зона трудовой деятельности (часть производственной площади, где выполняется операция) одного или нескольких рабочих, оснащенная необходимыми средствами для выполнения работы. На рабочем месте осуществляется непосредственное взаимодействие материально-вещественных элементов производства и человека. Основными элементами организации рабочих мест являются: — оснащение рабочего места; — планировка рабочего места; — обслуживание рабочего места. Оснащение рабочего места включает установленное технологическое оборудование, а также вспомогательное оборудование, предусмотренное содержанием производственной операции и соответствующей технологической документацией. Кроме установленного оборудования оснащение рабочего места предполагает наличие определенной технологической оснастки, которая предусмотрена технологическими инструкциями (инструменты и приспособления, необходимые для выполнения операции). Также в оснащение рабочего места включается организационная оснастка: шкафы для хранения инструментов, столы, светильники, средства сигнализации и связи, устройства, предусмотренные нормами безопасности труда, и т.п. Планировка рабочего места — это пространственное размещение на его площади средств и предметов труда. При создании планировки учитывается специализация рабочего места, система, его обслуживание, характер используемых материалов и полуфабрикатов, планировка цеха. Рациональная планировка рабочего места должна обеспечивать устранение лишних трудовых движений, правильную рабочую позу в процессе труда, отсутствие лишних перемещений материалов и полуфабрикатов, безопасность труда, а также эффективное использование наличных производственных площадей. Обслуживание рабочего места — это обеспечение его средствами труда и услугами, необходимыми для осуществления производственного процесса. К обслуживающим рабочее место процессам относятся энергетические, ремонтно-наладочные, транспортные, погрузочно-разгрузочные, контрольные. Различают три системы обслуживания рабочих мест: — дежурная, которая предусматривает осуществление обслуживания по мере необходимости путем вызова дежурного рабочего; — планово-предупредительная, предполагающая заблаговременное обеспечение рабочих мест основного производства соответствующими услугами на основе планов и графиков; — стандартная, когда обслуживание рабочих мест осуществляется по стандартным графикам и расписаниям. Применяемые на предприятии системы обслуживания рабочих мест зависят от характера обслуживаемого процесса и организационного типа производства. Наиболее характерной для полиграфического производства является дежурная и планово-предупредительная системы обслуживания, а также их сочетание. Характер взаимосвязи основных и обслуживающих процессов обусловливает наличие трех форм организации обслуживания рабочих мест. Различают централизованную, децентрализованную и смешанную формы обслуживания рабочих мест. Централизованная форма предполагает создание специализированного подразделения предприятия, обеспечивающего обслуживание всех основных и вспомогательных подразделений. В условиях децентрализованной формы обслуживание осуществляется силами собственных, созданных в рамках производственной единицы подразделений; либо основными производственными рабочими (например, транспортировка полуфабрикатов и материалов и т.п.). Смешанная форма организации обслуживания рабочих мест предполагает рациональное сочетание централизованной и децентрализованной форм и наиболее часто применяется на полиграфических предприятиях. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||