|

Шпаргалка: Экономика полиграфических предприятийОрганизационные типы производства существенно различаются по своим экономическим (показателям). Самым экономичным является массовое производство. По сравнению с другими типами производства оно обеспечивает самую низкую трудоемкость продукции и, следовательно, небольшие затраты на заработную плату; высокий уровень использования оборудования и производственных площадей, а следовательно, низкий уровень постоянных расходов. Кроме того, в условиях массового производства существует реальная возможность применения поточной формы организации производства, которая также обеспечивает сокращение условно-постоянных расходов. В связи с этим массовое производство характеризуется самой низкой себестоимостью продукции. Самая большая величина производственных затрат имеет место (при прочих равных условиях) в единичном производстве. Полиграфическое производство характеризуется выпуском продукции ограниченной номенклатуры установленными тиражами и относится к серийному типу. Как серийное оно основано на применении специализированного оборудования. Основной стадией, определяющей сущность и содержание полиграфического производства, является печать. Поэтому тип производства на предприятии определяется характеристиками этой стадии. В печатном производстве специализация осуществляется по основным видам продукции (материальной конструкции) и способу печати. Углубление специализации производится по красочности и диапазону форматов. Аналогично специализируется оборудование в брошюровочно-пере-плетном производстве: по виду продукции, диапазону форматов и объемов. Допечатное производство характеризуется более широкой специализацией оборудования, позволяющей выпускать самые разнообразные печатные формы для различных видов полиграфической продукции. Типология полиграфического производства по организационному типу отражает также его отраслевые особенности. В зависимости от величины тиражей различают мелкосерийное, среднесерийное (серийное) и крупносерийное производство. При этом мелкосерийное производство имеет некоторые признаки единичного, а крупносерийное — массового производства. Организационный тип производства определяет диапазон наиболее эффективных методов, применяемых в его организации. Так, последовательный вид движения изделий по операциям наиболее эффективен в единичном производстве, а параллельный — в массовом. Пространственное размещение оборудования и рабочих мест также имеет определенные границы эффективного применения. Так, групповое размещение оборудования может быть наиболее целесообразно в единичном и серийном производстве, а линейное — в серийном и массовом. Принципы формирования производственной структуры также в значительной степени определяются типом производства. 7. Организационно-правовые формы предприятия. Предприятие как юридическое лицо имеет определенную организационно-правовую форму. Она определяется тем, как формируется имущество предприятия, кто и в какой мере несет ответственность по его обязательствам. От организационно-правовой формы зависит способ распределения прибыли между участниками предприятия и их роль в управлении предприятием. В соответствии с положением части первой Гражданского кодекса Российской Федерации, введенного в действие с 1 января 1996 г., предприятия (юридические лица) могут существовать в форме хозяйственных товариществ, хозяйственных объединений, производственных кооперативов и унитарных предприятий. Все организационно-правовые формы предприятия могут быть образованы на основе частной, коллективной и муниципальной собственности, а также на основе смешанной и совместной (с участием иностранного капитала) собственности.

Товарищества и общества представляют собой объединение нескольких граждан или юридических лиц для совместной деятельности на основе договора. Хозяйственные товарищества и общества — это организации с разделенным на доли (вклады) капиталом. Хозяйственные товарищества основаны на личном участии их членов в деятельности организации. Члены такой организации объединяют не только денежные или иные средства, но и собственную деятельность. Они имеют право на ведение дел, представительство и управление. Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества). Характерными особенностями полного товарищества являются следующие: деятельность на основе договора между участниками от имени товарищества — юридического лица; личное участие всех товарищей притом, что лицо может быть участником только одного полного товарищества; полная ответственность всем принадлежащим членам товарищества имуществом по обязательствам товарищества. Товарищество на вере (коммандитное товарищество) — это организация, в которой наряду с участниками, осуществляющими деятельность от имени товарищества и отвечающими по обязательствам товарищества своим имуществом, имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участие в осуществлении деятельности предприятия. Хозяйственные общества предполагают сложение только капиталов, но не деятельности вкладчиков; руководство и оперативное управление предприятием осуществляется специально созданными органами. Ответственность по обязательствам несет сама организация, а участники освобождены от риска, возникающего в результате хозяйственной деятельности. Деятельность осуществляется на основании учредительного договора. Хозяйственные общества создаются в форме обществ с ограниченной ответственностью (ООО), обществ с дополнительной ответственностью (ОДО) и акционерных обществ открытого и закрытого типа (АО). ООО-учреждается одним или несколькими лицами; его уставный капитал делится на доли, определенные учредительными документами; участники не отвечают по обязательствам ООО и несут риск убытков в пределах стоимости внесенных ими вкладов. Минимальный уровень уставного капитала ООО установлен в размере 1000-кратной суммы минимального размера оплаты труда на дату представления документов на регистрацию. Паевые свидетельства не являются ценными бумагами и не обращаются на рынке. Учредительными документами ООО являются учредительный договор и устав общества. Прибыль распределяется между участниками ООО пропорционально их долям, если уставом не предусмотрен иной порядок их распределения. ОДО отличается от ООО тем, что при недостаточности имущества общества для удовлетворения требований кредиторов могут быть привлечены к имущественной ответственности по долгам общества их личным имуществом в одинаковом для всех кратном размере к сумме внесенных вкладов (двух-, трехкратном и т.д.). В случае банкротства одного из участников его дополнительная ответственность пропорционально распределяется между остальными участниками. Акционерное общество — коммерческая организация, уставной капитал к которой образуется за счет номинальной стоимости акций, приобретенных акционерами и удостоверяющими их права. Уставный капитал АО разделен на определенное количество равных долей, каждой из которых соответствует акция — ценная бумага, наделяющая любого его владельца равными правами. Участники АО (акционеры) не отвечают по его обязательствам, а общество не отвечает по долгам его участников. В зависимости от способа образования уставного капитала различают открытое и закрытое АО. При публичной подписке на акции образуется открытое АО. В случае распределения акций среди учредителей образуется закрытое АО. Преимущества, которыми обладает АО организационная форма: способность привлекать дополнительные инвестиции путем выпуска акций; ограничение ответственности акционеров при общей заинтересованности в эффективной деятельности общества; снижение предпринимательского риска; облегчение перелива капиталов из отрасли в отрасль; уменьшение зависимости АО от состава акционеров. Производственные кооперативы—добровольное объединение граждан на основе членства для совместной хозяйственной деятельности, основанной на их личном трудовом участии и объединении его членов (участников) на основе имущественных паевых взносов. Члены кооператива (производственного) несут субсидиарную ответственность в размере и порядке, предусмотренном законом и уставом кооператива. Число членов кооператива не может быть менее 5. Имущество, являющееся собственностью кооператива, делится на паи его членов. Прибыль распределяется между его членами в соответствии с их трудовым участием, если не предусмотрен иной порядок. Унитарные предприятия — это коммерческие организации, не наделенные правом собственности на закрепленное за ней собственником имущество. Имущество является неделимым и не может быть распределено по вкладам. Особенностями этой организационно-правовой формы является то, что предприятия создаются и действуют на основе только государственной или муниципальной формы собственности, т.е. их учредителями является государство или муниципальное образование. Кроме того, собственник имущества, создавая унитарное предприятие, не утрачивает прав на него. Имущество может принадлежать предприятию либо на правах хозяйственного ведения, либо на правах оперативного управления (федеральное казенное предприятие). Преобладающей организационно-правовой формой полиграфических предприятий является общество с ограниченной ответственностью). Кроме первичных различают вторичные организационно-правовые формы предприятий. К ним относят концерны, ассоциации, консорциумы, союзы. Концерн — это объединение предприятий, осуществляющих свою деятельность на основе добровольной централизации функций научно-технического и производственного развития, инвестиционной, финансовой, внешнеэкономической деятельности. При этом создается специальная система управления, участники которой добровольно передают ей часть полномочий и функций 8. Движение производственного процесса во времени. Методы сочетания операций во времени Организация производственного процесса во времени направлена на обеспечение такого сочетания основных, обслуживающих и вспомогательных процессов, которое гарантирует наименьшие сроки изготовления продукции. Рациональное взаимодействие всех элементов производственного процесса достижимо за счет формирования оптимального производственного цикла изделия. Под производственным циклом понимают комплекс определенным образом организованных во времени основных, вспомогательных и обслуживающих процессов, необходимых для изготовления отдельного заказа. Организация производственного процесса во времени отражает последовательность движения предметов труда по операциям процесса производства и характеризуется двумя параметрами: длительностью производственного цикла и его структурой. Длительность производственного цикла — это календарный период времени от момента запуска заказа в производство до момента поступления его на склад готовой продукции. В полиграфическом производстве длительность цикла измеряется в часах — при изготовлении газет и оперативной информации и в календарных днях—для всех остальных видов издательской продукции. В зависимости от принятой формы организации производства применяют последовательный, параллельный или смешанный вид движения предметов труда по операциям производственного процесса. При этом на различных стадиях производства могут применяться разные способы сочетания операций по времени. Последовательный вид движения характеризуется одновременной передачей всей обрабатываемой партии деталей на последующую операцию, т.е. каждая последующая операция начинается не ранее времени окончания обработки всей партии на предыдущей операции. При этом виде движения предметов труда по операциям производственного процесса все детали из партии, кроме последней, пролеживают в ожидании своей обработки, причем время пролеживания различных деталей разное — чем раньше обработана деталь на предыдущей операции, тем больше время ее про-ле-живания в ожидании партионности. Длительность цикла при этом виде движения максимальна. Преимущество последовательного вида движения заключается в обеспечении непрерывности обработки деталей на операции, что ведет к отсутствию перерывов в работе оборудования и рабочих. При последовательном виде движения длительность цикла вычисляется по формуле

где t(оп) — длительность выполнения i-й операции, ч; m — количество операций в производственном цикле; t(п.з.) — подготовительно-заключительное время на i-й операции, ч; t(шт) — время на изготовление учетной единицы продукции на i-й операции, ч; n — количество учетных единиц в партии (заказе). В том случае если подготовительно-заключительное время на операции (t = 0) отсутствует или значительно меньше технологического времени обработки партии изделий, формула расчета длительности цикла упрощается: При параллельном виде движения детали из обрабатываемой партии передаются поштучно или транспортными (передаточными) партиями. При этом виде движения каждая деталь поступает в обработку на последующую операцию независимо от сроков окончания обработки других деталей из партии, т.е. нет пролеживания деталей в ожидании партионности. Это ведет к сокращению длительности производственного цикла и уменьшению незавершенного производства. Параллельный вид движения обеспечивает минимальную длительность производственного цикла. В этом его преимущество. Существенный недостаток этого вида движения заключается в том, что из-за неравенства продолжительностей выполнения операций возникают перерывы в работе оборудования и рабочих. При параллельном виде движения длительность цикла вычисляется по формуле

где t(гл) — технологическое время на учетную единицу продукции на главной операции. Главной называется операция, имеющая наибольшую продолжительность обработки. Величина t(гл) определяет периодичность обработки изделий из партии на всех операциях производственного цикла. Время перерывов на i-й операции вычисляется по формуле:

При введении фронта работ на операциях (w(i)) длительность цикла при параллельном виде движения может быть вычислена по формуле:

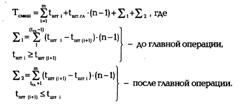

Для уменьшения количества перерывов в работе оборудования и рабочих применяют параллельно-групповой вид движения. При этом вся партия, состоящая из п изделий, разбивается на q групп по р изделий в группе (n = pq). Внутри каждой группы проявляются признаки последовательного вида движения, а передача групп с операции на операцию осуществляется параллельным способом. Длительность цикла при параллельно-групповом виде движения вычисляется по формуле Длительность цикла при этом виде движения больше, чем при параллельном, но меньше, чем при последовательном. Чем меньше количество групп, тем больше длительность цикла. Величина перерывов на операциях при параллельно-групповом виде движения может быть вычислена по формуле: Величина перерыва тем больше, чем больше разница между trA и t, а количество перерывов на операции уменьшается с увеличением деталей в группе. Наличие перерывов резко снижает эффективность параллельного вида движения и его разновидности — параллельно-группового вида. Наличие перерывов в работе оборудования отрицательно сказывается на экономических результатах деятельности предприятия. Практическое применение этого вида движения требует равенства или кратности продолжительности выполнения операций, т.е. их синхронизации при обработке партии деталей (заказа). Параллельный вид движения лежит в основе организации поточного производства. Параллельно-последовательный вид движения предусматривает частичное совмещение времени выполнения смежных операций и отсутствие перерывов в загрузке рабочих мест при изготовлении партии изделий. При этом обеспечивается окончание работ на каждой операции в наиболее ранний возможный срок. При параллельно-последовательном виде движения возможна передача изделий с операции на операцию производственного процесса поштучно или небольшими партиями. Для того чтобы обеспечить отсутствие перерывов в работе оборудования при переходе изделий с более трудоемкой операции на менее трудоемкую, создаются заделы. Длительность цикла при параллельно-последовательном виде движения больше, чем при параллельном, но меньше, чем при последовательном. Длительность цикла при смешанном виде движения (Т(смеш)) вычисляется по формуле:

9. Материально-технические ресурсы, их классификация и виды оценки Основные производственные фонды (ОПФ) — часть основных фондов предприятия, которые в материально-вещественной форме представляют собой средства труда. Они участвуют в процессе производства длительное время, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на стоимость созданной продукции постепенно, по мере их изнашивания. К их числу относятся средства труда со сроком службы не менее одного года. Кроме основных производственных фондов на предприятиях имеются основные фонды непроизводственного назначения, которые используются в социально-бытовой и социально-культурной сферах деятельности. Денежные средства, вложенные в основные фонды, называются основными средствами. В соответствии с общероссийским классификатором по функциональному назначению основные производственные фонды подразделяются на следующие группы: здания; сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструмент, производственный и хозяйственный инвентарь; рабочий скот; продуктивный скот; многолетние насаждения; другие не перечисленные виды основных фондов (в том чисде земельные участки, находящиеся в собственности предприятия, и различные объекты природопользования). В составе каждой группы выделяется много различных видов средств труда. Так, к передаточным устройствам относятся водопроводы, канализация, линии связи и электропередачи и т.д. В группу машин и оборудования включаются силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы, лабораторное оборудование, вычислительная техника. В составе транспортных средств — средства внешнего и внутрипроизводственного транспорта. В группу производственного и хозяйственного инвентаря включаются многообразные виды инструментов, приборов, мебели. Удельный вес каждой из функциональных групп ОПФ в их общей стоимости образует структуру основных производственных фондов. Структурные различия ОПФ прежде всего определяются отраслевой принадлежностью предприятия и зависят от вида выпускаемой продукции, содержания технологического процесса и особенностей предметов труда. Внутриотраслевые различия в структуре ОПФ отдельных предприятий связаны с масштабами и организационным типом производства, уровнем механизации и автоматизации производственных процессов, характером специализации и спецификой технологического процесса. Важное значение в эффективной работе предприятия имеет удельный вес активной части ОПФ, к которой относятся машины и оборудование, непосредственно преобразующие исходное сырье и материалы в готовую продукцию, выполняющие основные технологические операции. Остальные группы ОПФ представляют собой их пассивную часть, которая необходима для создания условий нормального функционирования машин и оборудования в производственной среде. При прочих равных условиях повышение удельного веса активной части ОПФ ведет к росту производительности труда, сокращению производственных затрат на единицу продукции и улучшению показателей эффективности работы предприятия. Оценка ОПФ осуществляется в натуральной и стоимостной форме. Оценка в натуральной форме предполагает определение количества объектов ОПФ, в том числе машин и оборудования; их мощности и производительности, характеристику производственных площадей. Для этих целей могут использоваться также относительные показатели, такие, как удельный вес отдельных возрастных групп оборудования, прогрессивного оборудования, групп машин, различающихся по степени механизации и автоматизации, и т.п. Такая оценка производится на основе паспортизации, учета обновления и выбытия, а также инвентаризации ОПФ. Поскольку ОПФ участвуют в производственном процессе длительное время и постепенно утрачивают свою стоимость, для стоимостной оценки используются три вида стоимости: первоначальная, восстановительная и остаточная. Первоначальная стоимость (балансовая) Ф(п) — это сумма затрат на изготовление или приобретение ОПФ (З(о)), их доставку 3(т) и монтаж 3(м): Ф(п)=З(о)+З(т)+З(м) В затраты включаются суммы, выплачиваемые поставщикам и строительным организациям в соответствии с договорами, государственные, таможенные и комиссионные услуги, не возмещаемые налоги и другие платежи, связанные с приобретением ОПФ. По полной первоначальной стоимости ОПФ принимаются к бухгалтерскому учету предприятия. Она остается неизменной в течение всего срока службы и пересматривается только при переоценке или уточняется при модернизации, реконструкции или капитальном ремонте. Поскольку производственные фонды создаются и приобретаются в разное время, их оценка по первоначальной стоимости не отражает ее действительной величины в каждый конкретный период времени. В связи с этим применяется оценка по восстановительной стоимости. Восстановительная стоимость (Ф(вос)) — это затраты на воспроизводство ОПФ в современных условиях, которые устанавливаются в процессе их переоценки. Восстановительная стоимость имеет большое значение при определении затрат, которые потребуются на замену ОПФ. Она определяется с использованием рыночных цен или с учетом укрупненных коэффициентов их изменения. Если переоценка производится периодически в связи с изменениями условий производства, то восстановительная стоимость позволяет дать реальную оценку действующим ОПФ. В 1996г. в России было разрешено переоценивать ОПФ в децентрализованном порядке и самостоятельно выбирать метод переоценки. Остаточная стоимость (Ф(ост)) — это разность между первоначальной или восстановительной стоимостью и суммой износа ОПФ. Остаточная стоимость используется для оценки действительного состояния основных фондов в каждый конкретный момент времени, при оценке имущества предприятия с целью налогообложения, при проведении приватизации и т.п. Остаточная стоимость является основой для определения рыночной (оценочной) стоимости ОПФ (Ц): Ц= Ф(ост)×(100+у)/100. у-уровень предполагаемой доходности фондов. В текущей производственной деятельности предприятия широко применяется оценка ОПФ по их среднегодовой стоимости (Ф(ср)):

10. Форма организации производства Форма организации производства отражает свойства процесса организации в зависимости от сочетания выбранных методов организации в рамках определенного типа производства. Основополагающими свойствами процесса организации являются устойчивость, непрерывность и цикличность. Мера проявления этих свойств является основанием для выделения и классификации различных форм организации производства. В зависимости от степени проявления этих свойств выделяются две основные формы организации производства: поточная и непоточная. Внутри каждой из этих форм существуют разновидности, которые в той или иной степени также могут быть классифицированы. Поточная форма организации производства характеризуется устойчивостью, которая обеспечивается за счет фиксации пространственно-временных параметров производственных связей. Это выражается в наличии такта (ритма) — периодичности запуска, обработки, передачи с операции на операцию и выпуска изделий. Степень непрерывности процесса организации находит отражение в классификации поточной формы на непрерывную и прерывистую (прямоточную). Цикличность организации производства проявляется в наличии однопредметной и многопредметной поточных форм. Предпосылки для поточной формы организации производства формируются в массовом и крупносерийном производстве и заключаются в следующем: наличие специализированного оборудования (рабочих мест); размещение оборудования (рабочих мест) строго в соответствии с последовательностью технологических операций; применение параллельного или смешанного метода сочетания операций во времени; наличие такта (ритма). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||