|

Дипломная работа: Развитие инфраструктуры малого бизнесаРентабельность производственной деятельности (продукции, услуг, работ) исчисляется путем отношения балансовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции (себестоимость) (таблица 6). Она показывает, сколько предприятие имеет прибыли с каждого тенге, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Таблица 6. Расчет рентабельности производственной деятельности СТО ИП "Штыленко А.А." за 2007 - 2009 год

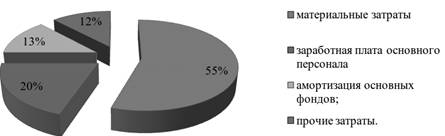

В 2007 году СТО было не рентабельно, так как предприятие не получило прибыль, а наоборот закрыли год с убытками. В 2009 году рентабельность производственной деятельности предприятия увеличилась на 0,27 по сравнению с 2008 годом. Хотя и чистая прибыль значительно снизилась, но СТО предвидя снижение прибыли, оптимизировали и значительно сократили затраты на себестоимость услуг и работ. Это положительно сказалось на изменение рентабельности СТО. Результат от ведения основной деятельности в 2009 г. - прибыль в размере 1655 тыс. тенге за год увеличилась как в абсолютном выражении (1231), так и его удельный вес в доходе увеличился на 1,3 %, наблюдается положительная динамика. В динамике показателей прибыли можно отметить следующее: чистая прибыль растет медленнее, чем доход от реализации, это свидетельствует об относительном увеличении затрат на производство продукции. При этом на низкие показатели чистой прибыли существенно влияют высокие административные расходы. Важнейшим фактором роста доходов являются рост объема производства и реализации продукции, внедрение научно-технических разработок, а, следовательно, повышение производительности труда, снижение себестоимости, улучшение качества продукции. В условиях развития предпринимательской деятельности создаются объективные предпосылки реального претворения в жизнь указанных факторов. Основной источник денежных накоплений предприятий - выручка от реализации продукции, а именно та ее часть, которая остается за вычетом материальных, трудовых и денежных затрат на производство и реализацию этой продукции. Поэтому важная задача каждого хозяйствующего субъекта - получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования. Затраты на производство и реализацию продукции определяют уровень и структуру ее себестоимости. Выручка от реализации продукции исчисляется в действующих ценах. В условиях радикального изменения управления экономикой показатель выручки от реализации продукции становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема реализованной продукции (с учетом снижения остатков нереализованной продукции). А это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются большим спросом. Показатели рентабельности компании очень резко возросли в 2009 году, а в 2008 году были зафиксированы самые низкие показатели. Причиной этому послужило то, что 2008 год характеризуется для СТО "ИП Штыленко А.А." очень низкими финансовыми показателями, поэтому показатели рентабельности в 2008 году снизились. Анализируя прибыль компании, нельзя не отметить тот факт, что основным барьером в повышении результативности предприятия являются высокие административные расходы и низкая производительность труда. Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление включает анализ прибыли, ее планирование, и постоянный поиск возможностей увеличения прибыли. Успешное сотрудничество с ведущими производителями, такими как Nord Winst Asia (запасные части), Mock (запасные агрегаты), White Hall (лакокрасочные материалы), LuxArt (элитные лакокрасочные материалы), позволяет обеспечить не только минимальные цены, но и полный спектр услуг. Сегодня в Казахстане ежемесячно регистрируется и открывается до десяти станций технического обслуживания. Бизнес развивается, обретая новые качественные черты и новые импульсы своего развития, существенно расширив поле и "правила игры" в экономике переходного периода. В данный бизнес влилось много новых предприятий. Владельцам данного бизнеса приходится ежедневно сталкиваться с множеством проблем организационного и финансового характера, которые приходится решать интуитивно, методом проб и ошибок, приобретая постоянно практический опыт. Проведенный анализ экономической деятельности СТО ИП "Штыленко А.А." показал, что ИП работает стабильно, технико-экономические показатели в 2009 году по сравнению с 2007 годом значительно выросли. Увеличилась все показатели доходности и эффективности. 2.4 Анализ затрат СТО "ИП Штыленко А.А." Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат, в соответствие с рисунком 6. Расходы на производство и реализацию продукции, формирующие ее себестоимость, — один из важнейших качественных показателей коммерческой деятельности предприятий.

Рисунок 6. Структура себестоимости СТО "ИП Штыленко А.А." Примечание – По данным СТО ИП "Штыленко А.А." Материальные затраты отражают стоимость приобретаемого со стороны сырья и материалов; стоимость покупных материалов; стоимость покупных комплектующих изделий; стоимость приобретаемого со стороны узлов и агрегатов всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления здания, транспортные работы и прочие нужды. Затраты на оплату труда отражают затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты. Амортизация основных фондов - затраты, равные сумме амортизационных отчислений на полное восстановление основных производственных фондов, включая ускоренную амортизацию; Прочие затраты, не вошедшие в ранее перечисленные элементы затрат. Это налоги, сборы, отчисления в специальные фонды, оплата услуг связи, вычислительных центров, затраты на командировки, страхование имущества, вознаграждения за изобретательство и рационализаторство, оплата работ по сертификации продукции, арендная плата и другие. В процессе анализа и управления издержками СТО "ИП Штыленко А.А." определяет уровень отдачи от использования ресурсов и намечает пути максимальной экономии затрат в целях повышения интенсивности производства. В условиях рыночной экономики повышается самостоятельность предприятия, а также их экономическая и юридическая ответственность. Резко возрастают значение финансовой устойчивости субъектов хозяйствования, а также повышение их конкурентоспособности. Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе. Максимизация прибыли, и повышение эффективности производства является главной целью предприятия в рыночных условиях, условиях самоокупаемости и самофинансирования предприятий. Достижение высоких результатов деятельности фирмы невозможно без эффективного управления затратами на производство и реализацию продукции. В последние годы на предприятии наблюдается тенденция к росту издержек производства в связи с удорожанием стоимости сырья, материалов, топлива, энергии. Численность персонала ИП на 2008 год составляет 6 человек – это на 1 человека больше чем в 2007 году. Для полной укомплектовоности коллектива руководство осуществило найм еще 1 человека по нескольким должностям. После проведения анализа трудовых ресурсов выяснилось, что предприятие достаточно обеспечено рабочей силой. Острой текучести кадров не наблюдается, большая часть персонала (80 %) имеет специализированное образование. Наймом и квалификацией сотрудников занимается владелец СТО, который и проводит кадровое планирование, определяя обеспеченность персоналом предприятие. СТО "ИП Штыленко А.А." необходимо совершенствовать практику управления издержками производства, что позволит ИП выжить в конкурентной борьбе, максимизировать прибыль и минимизировать расходы, обеспечить рентабельную деятельность предприятия. ИП на сегодняшний день используют разные методы управления затратами, такие как таргет-костинг (target-costing) и кайдзен (от яп. kaizen — совершенствование). Управление затратами с использованием концепции таргет-костинга применяется в основном на стадии проектирования новой вида услуг и работ и предполагает выполнение следующих шагов: определение цены новой услуги и работы, по которой покупатели готовы ее приобрести; определение целевых значений прибыли и себестоимости; расчет фактической себестоимости; сравнение фактической себестоимости с целевой, и разработка мероприятий, позволяющих снизить фактические затраты до заданного уровня. Основное отличие управления затратами по методу "кайдзен" заключается в том, что снижение издержек происходит по уже выпускаемым видам продукции за счет повышения эффективности бизнес-процессов. Менеджмент определяет, на сколько должны быть снижены расходы на выпуск производимой продукции, и полномочия по достижении поставленных целевых значений затрат передаются непосредственно производственным подразделениям. Именно такую задачу нужно решать владельцу СТО "ИП Штыленко А.А." чтобы начать управление затратами в своей компании. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает ИП вопросы снижения себестоимости продукции. Сегодня ИП используют разные методы по снижению себестоимости, например, повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; прочие факторы, повышающие технический уровень производства. СТО "ИП Штыленко А.А." необходимо совершенствовать организацию производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращением затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов повышающих уровень организации производства. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры услуг, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества предоставляемых услуг и работ. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В РЕСПУБЛИКЕ КАЗАХСТАН 3.1 Пути развития инфраструктуры малого бизнеса Республики Казахстан Казахстанским предпринимателям нужна хорошая инфраструктура поддержки бизнеса, и она нужна не только начинающим предпринимателям, но и тем, кто уже стоит на ногах. На самом деле не существует одного или двух-трех эффективных механизмов поддержки малого бизнеса – в зависимости от специфики страны все механизмы хороши, только они могут быть использованы в разных пропорциях. Несмотря на принимаемые Правительством меры по поддержке малого предпринимательства, проблемы, препятствующие развитию малого бизнеса в Республике Казахстан, на протяжении ряда лет не меняются (таблица 7). Таблица 7 Распределение проблем, препятствующих деятельности малых предприятий, по результатам мониторинговых обследований 2004-2009 годов

* Малый бизнес Казахстана: тенденции и проблемы развития. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||