|

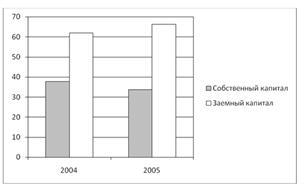

Дипломная работа: Анализ путей повышения эффективности управления мотивацией рабочего персонала на газоперерабатывающем предприятииВ целом структура совокупных активов характеризуется значительным превышением в их составе доли внеоборотных активов, которые составляли 92,11% в 2004 году и 67,3% в 2005 году. Однако, темп прироста оборотного капитала за анализируемый период выше, чем темп прироста внеоборотных активов. Наибольший удельный вес в текущих активах занимают дебиторская задолженность, НДС и запасы. Причем, доля дебиторской задолженности в составе актива существенно выросла (на 24,54%). Также обращает на себя внимание низкий удельный вес в составе актива денежных средств, который в 2005 году составил всего 0,14%. Пассивная часть баланса характеризуется превышением доля заемного капитала над собственным.

Рисунок 2.12 – Динамика структуры пассива Следующим этапом анализа является группировка активов организации по уровню их ликвидности, а обязательства — по срочности оплаты, которая представлена в таблице 2.5. Таблица 2.5 - Группировка активов по уровню ликвидности и обязательств по срочности оплаты

Из таблицы 2.5 видно, что денежных средств и краткосрочных финансовых вложений предприятию в 2003 – 2005 гг. не хватает для покрытия наиболее срочных обязательств. Размер собственного капитала предприятия меньше величины трудно реализуемых внеоборотных активов, что свидетельствует о невысокой ликвидности предприятия. Размер краткосрочных обязательств превышает величину быстрореализуемых активов, т.е. предприятие не в состояние погасить краткосрочные обязательства. Теперь рассмотрим показатели ликвидности и платежеспособности Коробковского ГПЗ, представленные в таблице 2.6. Таблица 2.6 – Показатели ликвидности предприятия

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств может погасить предприятие, мобилизовав все оборотные средства. Значение данного коэффициента ниже нормативного. Это свидетельствует о том, что у предприятия не достаточно оборотных средств для покрытия краткосрочной кредиторской задолженности. Коэффициент критической ликвидности показывает, какая часть текущих краткосрочных обязательств может быть погашена за счет денежных средств, краткосрочных финансовых вложений, а также поступлений по расчетам. Коэффициент критической ликвидности КГПЗ также ниже нормативного и на конец отчетного периода составил 0,399673. Это значит, что предприятие может немедленно погасить текущую краткосрочную задолженность только на 39,97 % . Коэффициент абсолютной ликвидности в 2005 году составил 0,002108, и имеет тенденцию к снижению. Значение данного коэффициента также ниже нормативного, что говорит о том, что денежных средств и краткосрочных финансовых вложений предприятия недостаточно для покрытия краткосрочных обязательств. Коэффициент восстановления платежеспособности показывает возможность восстановления предприятием платежеспособности в течение шести месяцев. Значение данного коэффициента для КГПЗ в 2005 г. меньше единицы. Это свидетельствует о том, что у предприятия нет реальной возможности восстановить платежеспособность в ближайшие шесть месяцев. Для оценки финансового состояния предприятия необходимо провести анализ его финансовой устойчивости. Обобщающими показателями оценки финансовой устойчивости являются показатели, представленные в таблице 2.7. Таблица 2.7 - Показатели финансовой устойчивости КГПЗ

Коэффициент финансовой независимости за анализируемый период уменьшился с 0,38 до 0,22, и по-прежнему остается ниже нормативного значения. Это значит, что удельный вес собственных ресурсов в общей величине итога баланса составил всего 22%, т.е. предприятие в основном работает за счет привлеченных средств. Значение коэффициента финансовой устойчивости также ниже нормативного и на конец отчетного периода составило 0,22. Это свидетельствует о том, что только 22% активов предприятия финансируется за счет устойчивых источников, а именно собственного капитала и долгосрочных обязательств. Коэффициент финансового рычага выше нормативного значения и равен на конец анализируемого периода 2,93, т.е. на 1 руб. собственных средств приходятся 2,93 руб. заемных рублей. Это также свидетельствует о финансовой зависимости предприятия от внешних источников. Коэффициент постоянного актива выше нормативного значения, т.е. внеоборотные активы превышают собственные средства, а это свидетельствует о том, что у КГПЗ нет собственных оборотных средств, что с финансовой точки зрения не допустимо. Коэффициенты маневренности собственного капитала и обеспеченности оборотных активов собственными средствами за анализируемый период имели отрицательное значение. Это говорит о том, что КГПЗ не в состоянии профинансировать текущую деятельность за счет собственных источников. Таким образом, на основании проведенной оценки финансовой устойчивости КГПЗ можно сделать вывод о том, что предприятие находится в неустойчивом финансовом положении, близком к банкротству. Следующим этапом анализа является оценка рентабельности капитала организации, вложенного в ак тивы предприятия, а также сформированного за счет собствен ных источников (таблица 2.8). Таблица 2.8 – Расчет влияния факторов на изменение рентабельности собственного капитала КГПЗ

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||