|

Дипломная работа: Анализ путей повышения эффективности управления мотивацией рабочего персонала на газоперерабатывающем предприятииVр 1раб(2001)=363879/204=1783,72 тыс. руб. Vр 1раб(2002)=360219/211=1707,20 тыс. руб. Vр 1раб(2003)=369851/209=1769,62 тыс. руб. Vр 1раб(2004)=371285/214=1777,13 тыс. руб. Vр 1раб(2005)=380305/216=1834,11 тыс. руб. 2) Рассчитаем объем прибыли до налогообложения на одного работника: Vп 1раб(2001)=56895/204=278,90 тыс. руб. Vп 1раб(2002)=63018/211=298,66 тыс. руб. Vп 1раб(2003)=65032/209=311,16 тыс. руб. Vп 1раб(2004)=78970/214=369,02 тыс. руб. Vп 1раб(2005)=72081/216=333,70 тыс. руб. 3) Рассчитаем коэффициент текучести кадров: Ктек(2001)=24/204=0,118 Ктек(2002)=18/211=0,085 Ктек(2003)=10/209=0,048 Ктек(2004)=6/214=0,028 Ктек(2005)=3/216=0,014 4) Рассчитаем уровень абсентизма: Уабс(2001)=23/204=0,113 Уабс(2002)=18/211=0,085 Уабс(2003)=17/209=0,081 Уабс(2004)=15/214=0,07 Уабс(2005)=11/216=0,051 Далее необходимо проследить данные показатели в динамике, определить их абсолютное и относительное изменение по анализируемым годам и выявить взаимосвязь этих изменений и уровня заработной платы рабочего персонала. Таблица 3.5 – Динамика показателей производительности труда и уровня удовлетворенности персонала

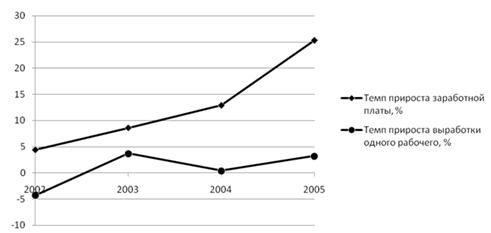

Рисунок 3.2 – Темп прироста заработной платы и выработки на одного рабочего Если посмотреть на график, становится очевидным, что темпы прироста заработной платы существенно опережают темпы прироста выработки, это говорит о том, что для увеличения рост тарифных ставок слабо сказался на эффективности труда рабочих. Далее рассмотрим влияние заработной платы на коэффициент текучести, для наглядности возьмем значения прироста коэффициента по модулю.

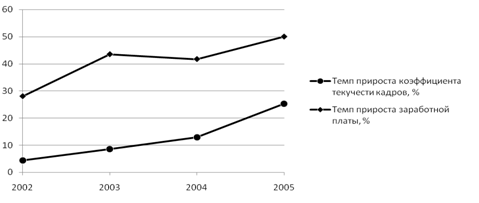

Рисунок 3.3 – Темп прироста заработной платы и коэффициента текучести кадров Очевидно, что темпы прироста заработной платы существенно ниже темпов прироста коэффициента текучести кадров, взятого по модулю. Это говорит о том, что рост заработной платы положительно сказывается на закреплении кадров на предприятии. Такая же тенденция наблюдается и с уровнем абсентизма, это, в свою очередь, указывает на повышение ответственности работников и на заинтересованность сохранить свое рабочее место. Исходя из всего вышесказанного, можно сделать вывод о том, что существующая на предприятии система мотивации не достаточно проработана и эффективна. Она хороша для управленческого персонала, но не для рабочих. Кроме того, рост заработной платы не адекватно сказывается на эффективности труда рабочих, но очень положительно влияет на уровень удовлетворенности персонала. В связи с этим просто необходимо внести некоторые коррективы в данную систему мотивации, адаптировать ее для такой категории работников предприятия как рабочие, сделав упор на материальное стимулирование. 3.2 Совершенствование системы мотивации труда рабочих на Коробковском газоперерабатывающем заводе Исходя из существующего российского и зарубежного опыта мотивации и стимулирования наемных работников, мы предлагаем собственный вариант организации системы мотивации рабочего персонала на КГПЗ, основанной на применении гибких систем оплаты труда и участии работников в результатах деятельности. В этой связи был использован весь положительный опыт в области мотивации и стимулирования наемных работников. В основе любой системы оплаты наемных работников должен лежать принцип безусловного соблюдения норм трудового законодательства. Предложенная модель состоит из нескольких этапов по организации системы мотивации и ввода ее в действие. На первом этапе разрабатываются конкретные меры материального и нематериального стимулирования работников. Они включают определение тарифных ставок для различных категорий персонала, доплат и надбавок, определение порядка начисления и размеров коллективных премий и выплат из прибыли. Определяются методы нематериального стимулирования и гуманитарные стимулы к труду. На втором этапе заключается коллективный договор между администрацией предприятия (предпринимателем) и профсоюзом. В современной экономике коллективный договор играет ключевую роль в достижении согласия между наемными работниками и администрацией, что в значительной мере снижает риск возникновения забастовок. Связано это с тем, что коллективный договор закрепляет все положения, связанные с оплатой наемных работников и представляемых им льгот. С помощью коллективного договора система мотивации и стимулирования становится ясной и понятной наемным работникам предприятия, что повышает эффективность применяемых на предприятии методов мотивации и стимулирования. На третьем этапе происходит распределение по группам оплаты конкретных работников предприятия. На этом этапе система оплаты наемных работников конкретизируется и принимает законченный вид. Модель определения тарифной ставки для рабочих должна основываться на следующих принципах: - определение минимальных и предельных разрядов для работников с различным уровнем профессионального образования; - определение критериев для распределения работников по разрядам внутри одной образовательной группы; - определение соотношений между критериями по их значимости для определения конкретных разрядов; - определение соотношений в оплате между группами разрядов в зависимости от уровня профессионального образования. Модель определения тарифной ставки для рабочих: ТС = ПО + С + СР + НС + ОТВ +Н + Д, (3.1) где ТС – тарифная ставка; ПО – профессиональное образование; С – стаж работы на предприятии; СР – сложность выполняемых работ; НС – возможность появления нестандартных ситуаций; ОТВ – уровень ответственности (за материалы, инструмент, оборудование); Н – напряженность труда; Д – дефицитность профессии на рынке труда. Такой подход к тарификации работников позволит, наиболее справедливо оценить рабочее место и возложенные на работника функции и правильно установить соответствующий разряд оплаты и определить тарифную ставку и соотношения между ними. Увеличение тарифа каждого работника должно происходить в большей степени за счет повышения им своей квалификации и получения более высокого разряда. На четвертом этапе конкретизируется система участия наемных работников в доходах предприятия. В качестве главной формы участия наемных работников предприятия в его доходах мы предлагаем использовать коллективные премии за снижение затрат на рабочую силу в единице продукции. По нашему мнению, для начисления коллективной премии наиболее подходит система Скэнлона. Начисление коллективной премии по системе Скэнлона определяется коллективным договором между администрацией (предпринимателем) и профсоюзом. В договоре определяется доля заработной платы в стоимости готовой продукции в процентах. Если доля заработной платы в стоимости продукции составит меньшую долю, то в этом случае сэкономленная сумма затрат идет в премиальный фонд. Предлагается определить долю заработной платы в стоимости готовой продукции 15% (за последние три года они в среднем составили 7,76%). Такой низкий процент можно объяснить тем, что единовременное существенное увеличение одной из составляющей себестоимости может негативно отразиться на результатах деятельности предприятия в целом. Договор следует заключить на срок, не превышающий трех лет, после чего его можно будет корректировать в направлении увеличения доли заработной платы в стоимости готовой продукции. Схема распределения коллективной премии предложена на основе анализа зарубежного опыта и имеет следующий вид:

Рисунок 3.4 – Схема распределения коллективной премии Начисление в резервный фонд предприятия необходимо для того случая, если доля затрат на заработную плату в стоимости готовой продукции будет выше, чем это предусмотрено коллективным договором. Тогда за счет резервного фонда покрываются убытки. Коллективная премия между работниками участка распределяется в соответствии с результатами оценки рабочих мест и должностей. При начислении коллективной премии учитываются разряды работников и соответствующие им тарифные коэффициенты. Но при этом начисление производится не по тем тарифным ставкам, которые установлены с учетом стажа работы, а по тем, которые должны были бы быть установлены работнику, исходя только из оценки рабочего места и должности. Для определения коллективной премии проводятся следующие действия: - тарифные коэффициенты работников суммируются; - сумма коллективной премии, приходящаяся на долю работников, делится на сумму тарифных коэффициентов и определяется премия, приходящаяся на тарифный коэффициент, равный единице; - тарифные коэффициенты работников умножаются на сумму премии, приходящуюся на тарифный коэффициент, равный единице. Таким образом, получаем сумму премии, начисленную каждому из работников. На пятом этапе решается вопрос о распределении между работниками социальных льгот. Как правило, работник в пределах отведенного ему бюджета сам решает, какие выбрать ему социальные льготы. Существующая на предприятии модель нематериального стимулирования соответствует всем современным требованиям и представляется весьма эффективной, в связи с чем, на мой взгляд, не нуждается в каких-либо изменениях. Далее необходимо оценить эффективность предложенной модели мотивации. Главным нововведением в данной модели является система участия работников предприятия в его доходах, поэтому в оценке эффективности необходимо обратить основное внимание именно на нее. Рассмотрим три варианта развития событий: неблагоприятный, наиболее вероятный и благоприятный. Таблица 3.6 – Выпуск товарной продукции в 2005 г., т

Себестоимость одной тонны готовой продукции в 2005 году составила 678 руб. (из них переменные расходы – 575 руб., постоянные на весь выпуск – 35425 тыс. руб.), а продажная цена – 1106 руб. Из приведенной таблицы видно, что при наиболее благоприятном воздействии предложенной системы мотивации количество продукции, соответствующей ГОСТ будет равно фактическому выпуску, так как количество брака напрямую зависит от качества выполнения рабочим своих обязанностей. Остальные 8,2% недозагрузки производственной мощности связано с сильной изношенностью основного производственного оборудования. Для того чтобы оценить влияние системы мотивации на результаты деятельности предприятия, будем исходить из предположения, что цена и себестоимость продукции, как и численность рабочих в будущем периоде останется неизменной. 1) Наиболее благоприятный вариант (величина брака составит 0%): Таблица 3.7 – Экономический эффект от внедрения системы мотивации при наиболее благоприятном развитии событий

Таблица 3.8 – Экономический эффект от внедрения системы мотивации при наиболее вероятном развитии событий

Таблица 3.9 – Экономический эффект от внедрения системы мотивации при наиболее неблагоприятном развитии событий

Очевидно, что темпы прироста выручки от продаж, а следовательно и прибыли, при наиболее благоприятном варианте, опережают темпы прироста затрат на оплату труда на 4%. При такой ситуации предприятие, несомненно, выиграет, получив дополнительную прибыль (Таблица 3.7). При наиболее вероятном варианте (Таблица 3.8) темпы прироста выручки от продаж все равно превышают темпы роста затрат на оплату труда, хотя уже не так существенно, всего на 0,45% (дополнительные 33339 тыс. руб. выручки). При наиболее неблагоприятном варианте темпы прироста выручки будут ниже темпов прироста затрат на оплату труда (Таблица 3.9). Предположим, что вероятность наступления данных событий 25%, 50% и 25% соответственно. Исходя из данного предположения, можно просчитать средний экономический эффект, выраженный в увеличении выручки.

Тпв=(32348,375/380305)*100%=8,5% Тпд=(12,333/152,148)*100=8%. Таким образом, предложенная модель системы мотивации на предприятии позволяет не только учесть тарифную (постоянную) часть заработной платы, но и поставить доход наемного работника в зависимость от производительности труда и конечных результатов деятельности предприятия, причем в данном случае темпы прироста выручки превышают темпы прироста затрат на оплату труда в среднем на 0,5%. Такой подход представляется наиболее прогрессивным в области мотивации и стимулирования наемных работников и обеспечивающим как гарантию получения постоянной заработной платы, так и возможность существенного увеличения дохода по итогам работы. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||