|

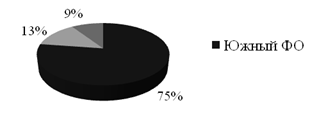

Дипломная работа: Организация и техника импортных операций по поставке продукции потребительского назначения (на примере ЗАО "Регата")Производство коньяка в 2010 году составило 676 тысяч декалитров, что практически на треть (28,4%) меньше, чем за аналогичный период 2009 года. За восемь месяцев 2010 года производство коньяка сократилось на 21,6%. На российском рыке наблюдается постепенное объемное восстановление в производстве низко алкогольной продукции. Если в 1 квартале 2010 падение составило 14,6%, то к концу года уже 11,3%. В целом объем легального производства составит по итогам 2010 г. около 109,7 млн и дал. Объем производства вина и винодельческих изделий в 2010 году возрос на 4% по сравнению с предыдущим годом. В России вино занимает третье место по популярности среди алкогольных напитков после водки и ликероводочных изделий, а также пива. В 2010 году емкость рынка столовых вин оценивалась в 155 млрд. рублей. Около трех четвертей всего объема российского производства виноградных вин приходится на Южный федеральный округ (включая Северо-Кавказский ФО). Центральный федеральный округ занимает 13% производства, на Северо-Западный ФО приходится 9,0%.

Рис. 1.4 Производство вина по Федеральным округам России, в % Регионами с наибольшими объемами производства вина и винодельческих изделий в 2010 году стали: Краснодарский край, Кабардино-Балкарская Республика, Ставропольский край, Ленинградская и калужская области. Лидирует Краснодарский край, производя около 43% всего отечественного виноградного вина. В Кабардино-Балкарской Республике выпускается 11% всего виноградного вина, производимого в России. Третье место занимает Ставропольский край, производящий 10% данной продукции.[17.с.23] В отношении потребления алкогольной продукции наблюдается смещение потребительских предпочтений с высоких ценовых сегментов в низкие. Кроме этого, произошли изменения и в структуре потребления алкоголя. Следует отметить, что на протяжении последнего десятилетия соотношение между крепким и слабым алкоголем изменялось в пользу легких напитков.

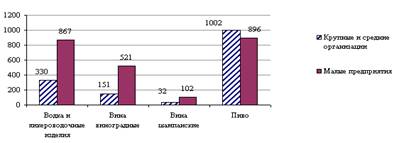

Рис. 1.5 Объем продаж отдельных видов алкогольной продукции и пива в 2010 г., в тыс. дал. На сегодняшний день наибольшую долю в структуре потребления алкоголя в натуральном выражении занимает пиво – 73%. В стоимостном же выражении доля пива в 2010 году составляла около 36% объема российского алкогольного рынка и превысила 480 млрд. рублей, что на 5.5% больше по сравнению с 2009 годом. При этом объем потребления сократился на 6,5%, причем сильнее всего снизилось потребление в городах с населением менее 100 тыс. жителей, а также сельских населенных пунктах, что связано с социальным фактором и переключением потребителей в этих регионах наиболее дешевую продукцию. Второе место по объему потребления среди слабогоалкогольных категорий занимает вино – его доля в объеме всего потребленного алкоголя в 2010 году составляла 8.5%. Емкость российского рынка тихих вин в 2010 году оценивается в сумму чуть более 155 млрд. руб., рынок игристых вин – около 51 млрд. руб., рынок вермутов – 14 млрд. руб. В объемном выражении суммарное потребление всех категорий вина составило около 120 млн. дал, что почти на порядок меньше, чем пива. Основным фактором, формирующим потребительские предпочтения на отечественном винном рынке, остается цена. При этом в 2010 году доля вин отечественного производства в стоимостном выражении сократилась до 45% из-за возросшей конкуренции с вернувшимися на российский рынок дешевыми молдавскими винами. Снижение продаж отмечено практически во всех категориях вин, за исключением игристых. Водка в потреблении крепкого алкоголя в натуральном выражении занимает около 95%. Объем рынка водки в 2010 году составил чуть более 200 млн дал. По сравнению с 2009 годом легальный рынок водки сократился по объему на 7%. В денежном же выражении продажи водки оцениваются в 490 млрд руб., что лишь немногим выше значения этого показателя за 2009 год. По данным аудита розничной торговли, проводимого в российских городах с населением более 100 тыс. жителей, на протяжении нескольких предкризисных лет в стоимостном выражении отмечался рост доли дорогой водки суперпремиального и премиального ценовых сегментов. Субпремиальный ценовой сегмент, где укрепили свои позиции популярные водочные марки «Журавли», «Хортиця», «Белая березка», развивается быстрее остальных, при этом темпы роста его доли в последние годы стремительно увеличивались. В 2010 году доля этого сегмента в стоимостном выражении также выросла, увеличились и натуральные объемы потребления. [19.с.6] В 2010 году бренди был одной из немногих категорий крепких алкогольных напитков, объем потребления которых увеличился. Продажи категории достигли 72 млрд. рублей, что на 5% больше показателя 2009 года. При этом 70% рынка бренди занимали отечественные марки напитка, 22% – бренди производства Республики Армения, импорт из других стран составлял около 8%. Крепкий премиальный алкоголь (виски, французский коньяк, текила, джин, ликеры) – сегмент алкогольного рынка, демонстрировавший в России наиболее активный рост среди всех алкогольных напитков в течение пяти предкризисных лет. В 2010 году размер рынка достиг своего максимума в 50 млрд. руб. Тем не менее, это составляет лишь 10% в стоимостном выражении от всего российского рынка крепкого алкоголя. В 2010 году потребление премиальных спиртов сократилось больше всего. Общий объем ввезенного в страну премиального импортного алкоголя по итогам 2010 года оказался практически на четверть ниже объемов импорта 2009 года. Самая крупная категория крепкого премиального алкоголя в натуральном выражении – виски. В 2010 году наблюдается рост доли виски на российском рынке на 4%, что связано с увеличением продаж более дешевых марок. Лидером рынка виски по-прежнему остается Johnnie Walker. В 2010 году его доля в стоимостном выражении превышала 26%, в прошлом году позиции этой марки немного ослабли. Далее идут White Horse, Chivas Brothers Jameson, Jack Daniel’s. Второе место по объему продаж в стоимостном выражении в сегменте премиальных спиртов принадлежит французским коньякам. В 2010 году их составляла 27% рынка. Рынок коньяка в России довольно концентрирован – чуть более 80% рынка занимают пять ключевых марок – Hennessy, Martell, Remy Martin, Courvoisier, Otard. Рынок импортных ликеров в 2010 году потерял 14% в стоимостном выражении (в рублях) в сравнении с 2009 г. Предпочтение потребителей сместились к ликерам российского производства, более доступным с точки зрения стоимости. Замыкают круг наиболее популярных в России элитных крепких алкогольных напитков – остающиеся «экзотическими» в России текила и джин. В 2010 году рынок текилы сократился на 9% в стоимостном выражении. Джин является самой небольшой категорией в рассматриваемом сегменте. Этот рынок в 2010 году сохранил свой объем по стоимости. По сути, рынок джинов в России – это рынок двух игроков: Beefeater (около половины рынка в 2010 году), и Gordon’s (чуть более 40% рынка в 2010 году). В отношении внешней торговли алкогольной продукции наблюдается существенный спад импорта, что обусловлено законодательными изменениями, вступившими в силу с 1 января 2010 г. и требующими получения дополнительных лицензий на импорт алкогольной продукции. Отложенные до момента получения лицензий поставки были осуществлены импортерами в феврале 2010 г., что вызывало значительный всплеск объемов импорта в этом месяце. В итоге суммарный объем ввоза алкогольной продукции в РФ в январе-феврале 2009 и 2010 г. оказался идентичным и составил 410,2 млн. л. Таким образом, прирост к 2009 году равнялся 27,1%, а к 2008 году -2,5%. [18.с.5]. Динамика импорта алкогольной продукции в Россию представлена в таблице 1.1. Таблица 1.1 Общая динамика импорта всей алкогольной продукции за 2008-2010 гг. млн. л.

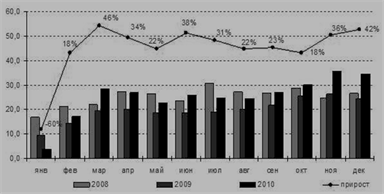

В категории вин объём импорта составил 300,8 млн. литров, прирост 26,6% к 2009 году и к 2008 году -0,5%. Рост игристого вина составил 59,8%, вермутов и ароматизированные вина на 27,9%, тихих вин на 22,2% и плодовых вин 1,3%. В 2010 году увеличение объёма заграничных поставок наблюдается практически во всех сегментах рынка вина. Так, рост игристого вина составил 59,8%, вермутов – 41,9%, тихих вин – 20,4%. Отрицательный прирост эксперты зафиксировали только в секторе плодовых вин (-6,9%)

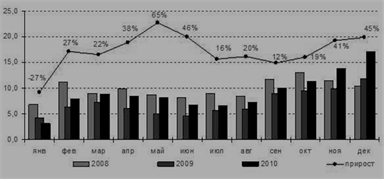

Рис.1.6 Динамика импорта вина в Россию, в млн. л Вслед за импортом вин увеличиваются и объёмы поставок других алкогольных напитков. Так, с января по октябрь иностранные компании ввезли в Россию на 26,9% больше крепких спиртных напитков, чем за аналогичный период 2009 года. Итого крепких спиртных напитков за январь-декабрь текущего года в Россию было ввезено 109,4 млн. л Портфель импорта КСН формируется следующим образом: Наибольшую долю занимает водка 37,1%, ее рост составил 27,1%, по сравнению с 2009 годом; виски занимает долю 17,5%, их рост по итогам 2010 года составил 42,8%. Рост коньяков и бренди был зафиксирован на уровне 24,8%, их доля 17,2%. Стоит отметить популярность рома, этот напиток вырос даже по сравнению с 2008 годом на 35,9%, а с 2009 на 42,9% до 3,5 млн.л.

Рис.1.7 Динамика импорта КСН в Россию, в млн. л Импорт алкогольного напитка виски в последнее время набирает популярность в РФ. И по итогам 2010 года этого напитка было импортировано более 19 млн. л., заняв долю импорта КСН 17,5%, тем самым обогнав категорию коньяки и бренди. На российский рынок виски попадают в основном из Великобритании, доля 87,4%, а так же из Ирландии, доля 8,2% и из США с долей 3,4%. Как видно из таблицы 1.2 среди экспортеров вина лидирующую позицию занимает Италия – 22,9 % экспорта, вторую строчку занимает Франция – 17,3 %, третье место принадлежит Испания – 10,6%. Таблица 1.2 Доля стран-экспортеров вина на российском рынке за январь-декабрь 2009 и 2010 гг.

В импорте крепкого алкоголя географической структуры относительно 12 месяцев 2009 года наибольший прирост показали в основном все страны, например: Испания 208,7%, Пуэрто-Рико 81,4%, Франция 80,0%, отрицательный результат был зафиксирован у Финляндии 39,3% и у Швеции 22,4%. В целом КСН выросли на 26,9%. Объем экспорта КСН по странам экспортерам представлен в таблице 1.3. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||