|

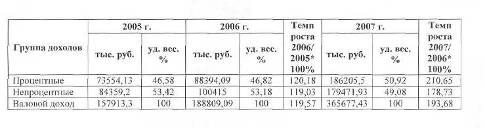

Дипломная работа: Система управления персоналом Валуйского ОСБ №3794- увеличена доля зачислений заработной платы и пенсий на основании электронных списков; - введены должности консультантов; - увеличилось количество услуг, оказываемых с использованием современных штрих-кодовых технологий приема платежей. Внедрение новых кредитных продуктов имеет целью привлечение большего количества клиентов и удовлетворение потребностей различных слоев населения. Экономическая стабилизация и рост реальных денежных доходов населения позволили банку в истекшем году предложить клиентам более привлекательные условия предоставления кредитов и существенно упростить технологию их получения. Расширилось сотрудничество Валуйского отделения №3794 Сбербанка России с органами исполнительной власти по реализации целевых программ, нацеленных на улучшение жилищных условий населения и организацию личных подсобных хозяйств. Активизировалась работа со строительными компаниями по индивидуальным схемам кредитования частных клиентов на приобретение объектов недвижимости. В 2006 году ОСБ №3794 в городе Валуйки продолжило активное развитие операций по реализации монет из драгоценных металлов, начало оказывать физическим лицам услуги по доверительному управлению ценными бумагами и денежными средствами, предназначенными для инвестирования в ценные бумаги. В работе с корпоративными клиентами отделение №3794 Сбербанка РФ стремится к установлению долгосрочных партнерских отношений, предлагая весь спектр имеющихся банковских продуктов и осуществляя их комплексное обслуживание. В 2005 году были разработаны и утверждены новые версии регламентов по предоставлению кредитов корпоративным клиентам, по краткосрочному кредитованию юридических лиц и индивидуальных предпринимателей. Для оптимизации рисков при кредитовании такой перспективной отрасли, как сельское хозяйство, был разработан и утвержден специальный порядок кредитования сельскохозяйственных товаропроизводителей под залог будущего урожая сельскохозяйственных культур. Основным источником доходов, как Сбербанка России, так и отделения в городе Валуйки, остаются кредитные операции, высокие темпы, развития которых обусловили повышение их доли в доходах банка до 58 %. Валуйское отделение №3794 Сбербанка России реализует свою социальную миссию при осуществлении таких операций, как выплата пенсий и пособий по безработице, государственных пособий гражданам, имеющим детей. С цель повышения качества обслуживания частных клиентов на базе существующей технологии расчетов платежными поручениями внедрена новая услуга срочных денежных переводов, разработана и утверждена технология осуществления операций при централизованном ведении лицевых счетов физических лиц, разработана новая технология осуществления экспресс-переводов - переводы Блиц (аналогичная Western Union, Money Gram). Организация учетно-операционной работы в Валуйском ОСБ №3794 включает в себя: построение учетно-операционного аппарата, организацию рабочего дня и документооборота, внутрибанковский контроль. В структуре учетно-операционного аппарата выделяются учетные группы, которые ведут счета, однородные по экономическому содержанию. Например: ведение счетов осуществляют учетно-операционные работники и далее доверенные сотрудники банка оформляют и подписывают расчетно-денежные документы. Счета и операции распределяются между соответствующими исполнителями, регистрируются, оформляются подписями главного бухгалтера и работников. Организация учетно-операционной работы обеспечивает выполнение следующих условий: - все операции с документами, принятыми от клиентов в течение операционного дня, отражаются в бухгалтерском учете за этот день (операционное время выбирается банком самостоятельно, в Валуйском отделении Сбербанка России оно составляет 8,5 часов с 9.30 до 18.00); - движение денежных средств по документам клиента производится в тот же операционный день; - бухгалтерский ежедневный баланс составляется не позднее начала следующего дня. Бухгалтерия является одним из структурных подразделений отделения Сбербанка, которое возглавляет главный бухгалтер и заместитель главного бухгалтера. ОСБ №3794 осуществляет бухгалтерский учет и составляет отчетность с помощью автоматизированной формы учета (ФП «ГБК - 98» АБС «ГАММА») в соответствии с правилами, установленными Центральным банком с учетом требований законодательства Российской Федерации и нормативных актов Сбербанка России, представляет в Сбербанк отчетность по формам, в порядке и в сроки, установленные им. Учетная политика Валуйского ОСБ №3794 Сбербанка России основана на Плане счетов бухгалтерского учета в кредитных организациях РФ и Правилах бухгалтерского учета, которые разработаны на основе накопленного опыта деятельности банковской системы в нашей стране и сложившейся практики банковского учета в зарубежных государствах. Бухгалтерский учет ведется в валюте РФ - в рублях - путем двойной записи на взаимосвязанных счетах. Численность персонала банка на протяжении исследуемого периода возрастает, что является положительным фактором работы отделения, так как вместе с ней возрастает и качество обслуживания клиентов. Изучив организационно-экономическую характеристику ОСБ №3794 можно сделать вывод о том, что работа отделения является стабильной, оказание услуг - прибыльным. Следовательно, исследуемый банк нацелен на дальнейшее расширение деятельности и получение наибольшей прибыли. 2.2 Анализ результатов финансовой деятельности Валуйского ОСБ № 3794 Анализ доходов Валуйского ОСБ №3794. Анализ и оценка финансовых результатов деятельности банка проводятся с целью разработки системы управленческих решений по повышению доходности, прибыльности банковской деятельности. Для этого требуется решение следующих взаимосвязанных задач: оценить полученные финансовые результаты в целом и по отдельным направлениям, а также по операциям и услугам; определить влияние внешних и внутренних факторов на уровень достигнутых финансовых результатов; выявить основные рычаги воздействия на доходность, прибыльность банка и резервы их роста. Под финансовыми результатами деятельности коммерческих банков понимается совокупность финансовых показателей: доходы, расходы, прибыли (убытки), конечный результат деятельности банка - чистая прибыль после налогообложения. Анализ финансовых результатов включает: анализ состава, структуры и динамики финансовых результатов; анализ доходов; анализ расходов; анализ прибыли. Анализируя финансовое состояние банка необходимо уделить особое внимание детальному изучению доходов и расходов, а так же их составляющих. Анализ доходов занимает центральное место в анализе финансового состояния коммерческого банка. К числу приобретенных задач анализа доходов деятельности банка можно отнести: - определение и оценку объема и структуры дохода; - изучение динамики доходных составляющих; - выявление направленной деятельности и видов операций, приносящих наибольший доход. Анализ структуры доходов показывает, что они делятся на процентные и непроцентные, их сумма является валовым доходом банка. Структура доходов отделения Сбербанка № 3794 представлена в таблице 4 и на рисунке 2. Таблица 4 Доходы Валуйского ОСБ№3794 за 2005 ~ 2007 годы

Как видно из таблицы 4 ритмичность темпов роста процентных доходов Валуйского отделения Сбербанка России (в 2006 году он составил 120,18%, а в 2007 году - 210,65%) свидетельствует о нормальной работе банка. Как видно из таблицы непроцентные доходы ОСБ №3794 так же возрастали на протяжении 2005,2006 и 2007 года (темп роста составил 119,03% - в 2006 году и 178,73% - в 2007 году), что также является положительным фактором работы отделения.

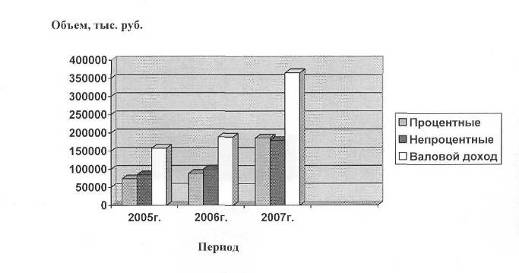

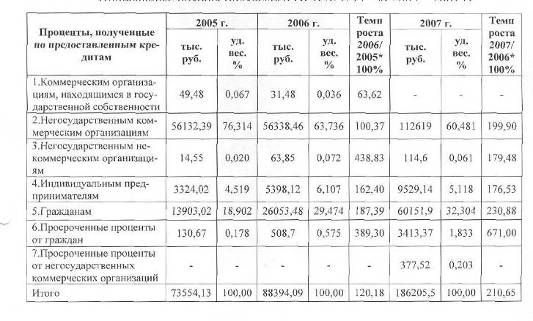

Рис.2. Доходы Валуйского отделения Сбербанка России За счет роста как процентных, так и непроцентных доходов отделения общий валовой доход увеличился в 2006 году по сравнению с 2005 годом на 30895,79 тыс. руб. и составил - 188809,09 тыс. руб., а в 2007 году по сравнению с предыдущим периодом увеличился на 176868,34 тыс. руб. и составил -365677,43 тыс. руб. Наиболее важными для коммерческого банка являются процентные доходы, рост которых может произойти за счет влияния двух факторов: роста средних остатков по выданным кредитам, роста среднего уровня взимаемой процентной ставки за кредит. Структура процентных доходов Валуйского ОСБ №3794 представлена в таблице 5. Как видно из данных таблицы 5, на протяжении исследуемого периода с 2005 по 2007 годы наибольшее значение в составе процентных доходов Валуйского ОСБ №3794 занимают проценты, полученные по предоставленным кредитам негосударственным коммерческим организациям, их удельный вес соответственно составил 76,314% (2005 г.), 63,736% (2006 г.) и 60,481% (2007г.). Процентные доходы Валуйского отделения №3794 по предоставленным кредитам коммерческим организациям, находящимся в государственной собственности в 2006 году по сравнению с 2005 годом заметно снизились, а в 2007 году вообще отсутствуют. Таблица 5 Процентные доходы Валуйского ОСБ№3794 за 2005 - 2007 гг.

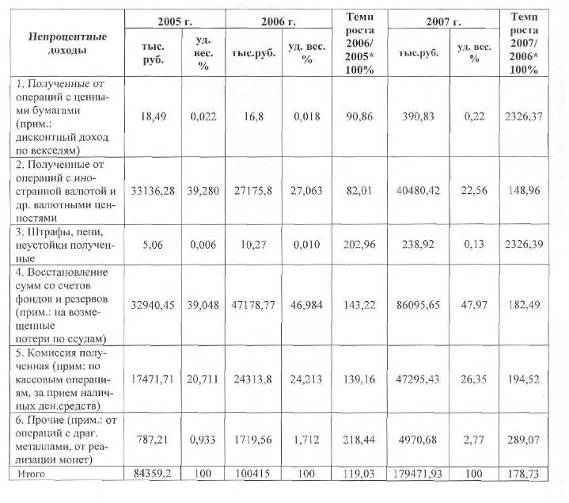

По всем остальным видам процентных доходов Валуйского отделения Сбербанка России в исследуемом периоде наблюдалось увеличение значений, что является положительным результатом работы банка. Доходы по просроченным процентам от негосударственных коммерческих организаций в 2005 и 2006 годах отсутствовали, а в 2007 году составили 0,203% от общей суммы процентного дохода, так как это значение не превышает 3%, можно сделать вывод об удовлетворительном состоянии качества кредитного портфеля и об отсутствии угрозы ликвидности исследуемого банка. Насколько банк активно использует прочие источники получения доходов, показывает анализ структуры непроцентных доходов в динамике. Банкам рекомендуется расширять спектр платных услуг и прочих нетрадиционных операций, таких как: - оказание консультационной помощи; - посредничество в размещении ценных бумаг своих клиентов; - предоставление гарантий, поручительств; - участие в прибылях и т.д. Непроцентные доходы ОСБ №3794 представлены в таблице 6. Таблица 6 Доходность некредитных операций Валуйского ОСБ № 3794 за 2005 - 2007 годы

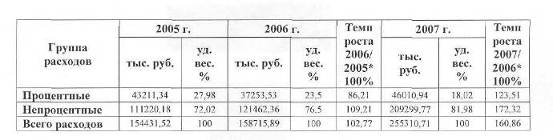

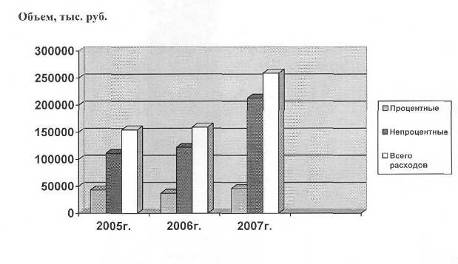

На протяжении исследуемого периода с 2005 по 2007 годы наибольшее значение в составе непроцентных доходов Валуйского ОСБ № 3794 занимают операции по восстановлению сумм со счетов фондов и резервов, их удельный вес соответственно составил 39,048%, 46,984% и 47,97%. Доходы, полученные от операций с ценными бумагами, а так же иностранной валютой в 2006 году имели тенденцию снижения, об этом свидетельствует темп роста, который соответственно составил 90,86% и 82,01%. В 2007 году эти виды доходов стремительно возросли, так как их темпы роста составили 2326,37% и 148,96%. Остальные непроцентные доходы с 2005 года по 2007 год так же имели тенденцию увеличения, о чем свидетельствуют стабильно возрастающие темпы роста. Как показывает проведенный анализ, к относительно стабильным можно отнести процентные доходы, получаемые по кредитам и непроцентные доходы, получаемые от предоставления банковских услуг. К нестабильным можно отнести доходы от операций с ценными бумагами, с иностранной валютой, а также доходы от разовых операций. Анализ расходов Валуйского ОСБ №3794. Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Анализ расходов в целом осуществляется по тому же плану, что и доходов. При анализе банковских расходов в первую очередь определяется удельный вес групп расходов в их общей сумме, а также изучается их динамика. Расходы Валуйского ОСБ, так же как и доходы делятся на процентные и непроцентные. Структура расходов отделения №3794 Сбербанка России представлена в таблице 7 и на рисунке 3. Непроцентные расходы занимают наибольший удельный вес в общей сумме расходов коммерческого банка и на протяжении исследуемого периода их доля продолжает расти (2005 г.- 72,02%, 2006 г.- 76,5%, 2007 г.-81,98%), что свидетельствует о негативной работе отделения Сбербанка России № 3794, поскольку усиливается «бремя» непроцентных расходов, не приносящих банку доходов, а, следовательно, и прибыли. Таблица 7 Расходы Валуиского ОСБ №3 794 за 2005 - 200 7 гг.

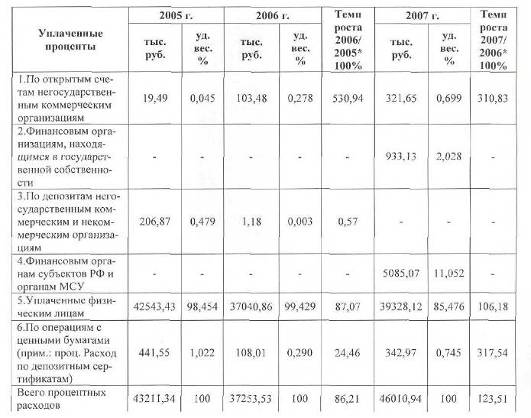

Период Рис.3. Расходы Валуиского ОСБ №3494 По данным таблицы 8 видно, что наибольший удельный вес в составе процентных расходов с 2005 по 2007 годы занимают проценты, уплаченные физическим лицам, соответственно, в 2005 году - 98,454%, 2006 году -99,429%, 2007 году - 85,476%. На протяжении исследуемого периода стремительно возросли такие процентные расходы, как уплаченные проценты по открытым счетам негосударственным коммерческим организациям (темп роста в 2006 году - 530,94%, 2007 году - 310,83%), а также проценты, уплаченные по операциям с ценными бумагами (темп роста в 2007 году -317,54%). Таблица 8 Процентные расходы Валуйского ОСБ №3 794 за 2005 - 2007 годы

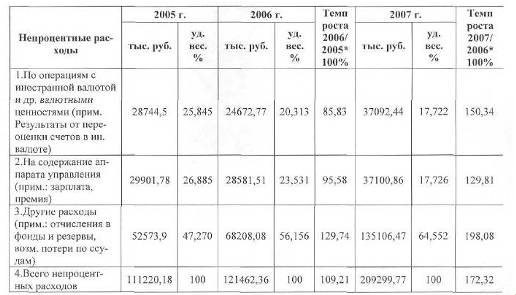

К непроцентным расходам относят: операционные расходы, расходы по обеспечению функционирования банка и прочие. При анализе непроцентных расходов следует рассмотреть их структуру, определить место каждой группы расходов в их общей сумме. Как видно из таблицы 9, на протяжении исследуемого периода наибольший удельный вес в составе непроцентных расходов занимает раздел «Другие расходы», соответственно, 2005 году - 47,27%, 2006 году - 56,156%, 2007 году - 64,552%. Для увеличения доли прибыли необходимо снизить именно этот вид расходов, так как уменьшение расходов по операциям с иностранной валютой и другими валютными ценностями осуществить невозможно, потому что это результаты переоценки, а снижение расходов на содержание аппарата управления приведет к спаду производительности и сведению к минимуму стимулирования труда работников. Таблица 9 Непроцентные расходы Валуйского ОСЕ №3794 за 2005 - 2007 годы

Рассмотрим состав статьи «Другие расходы» более детально в приложении 2. Как видно из данных приложения 2, наибольший удельный вес занимают расходы по отчислениям в фонды и резервы: в 2005 году - 73,06%, в 2006 году - 79,136%, в 2007 году - 84,684%. Данный вид расходов не подлежит сокращению, так как такие действия могут привести к потере целесообразной работы всего банка. При рассмотрении раздела «Другие расходы» Валуйского отделения Сбербанка России с 2005 по 2007 годы можно сделать вывод о том, что необходимо снизить такие статьи расходов, как «Почтовые, телеграфные, телефонные расходы, расходы по аренде линий связи» (их удельный вес в общей сумме расходов составляет в 2005 году - 1,89%, в 2006 году - 1,089%, в 2007 году - 0,495%) за счет более экономного пользования междугородными линиями связи, «Типографские и канцелярские расходы» (удельный вес в 2005 году - 1,12%, в 2006 году - 0,994%, в 2007 году - 0,559%) за счет экономии ксероксной бумаги и приобретения канцелярских товаров оптом, «Содержание зданий и сооружений» (удельный вес в 2005 году- 1,88%, в 2006 году -1,71%, в 2007 году - 1,369%) за счет снижения потребления электроэнергии. Анализ темпов роста перечисленных расходов показывает, что снижается только значение такой статьи расходов, как «Почтовые, телеграфные, телефонные расходы, расходы по аренде линий связи» (темп роста в 2006 году по сравнению с 2005 годом - 74,67%, в 2007 году по сравнению с 2006 годом - 90,1%), что же касается типографских и канцелярских расходов (темп роста в 2006году по сравнению с 2005 годом - 115,42%, в 2007 году по сравнению с 2006 годом - 111,38%), а так же расходов по содержанию зданий и сооружений (темп роста в 2006 году по сравнению с 2005 годом - 118,24%, в 2007 году по сравнению с 2006 годом - 158,67%), то их значения по прежнему неуклонно растут. Подытоживая данный раздел анализа, следует отметить, что сокращению расходов банка будут способствовать: гармонизация структуры ресурсной базы, то есть увеличение доли расчетных и депозитных счетов предприятий, организаций и разумное уменьшение непроцентных расходов. Анализ прибыли Валуйского ОСБ №3794. Банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она представляет собой доход на инвестированный капитал. Прибыль приносит выгоды вкладчикам, так как благодаря увеличению резервов и повышению качества услуг складывается более прочная, надежная и эффективная банковская система. Заемщики косвенно заинтересованы в достаточной банковской прибыли, в связи с тем, что способность банка предоставлять зависит от размера и структуры его капитала, а прибыль - основной источник собственного капитала. Даже экономические группы, непосредственно не прибегающие к услугам коммерческих банков, получают косвенную выгоду от банковской прибыли, потому что надежная банковская система означает безопасность вкладов и наличие источников кредита, от которых зависят формы и потребители. Прибыль - показатель результативности деятельности банка. Получаемая банком прибыль является, по существу, главным показателем его деятельности, непосредственно влияющим на его эффективное развитие и стабильное финансовое положение. Вот почему так важен повседневный детальный анализ доходов и расходов банка, финансовых результатов, их использования. Наряду с абсолютными показателями, характеризующими финансовые результаты деятельности банка, в анализ необходимо использовать ряд таких относительных показателей, как коэффициент эффективности использования активов банка, коэффициент общей рентабельности, коэффициент рентабельности капитала и ряд других качественных показателей. Показатели рентабельности представляют собой соотношение прибыли и средств ее получений, и характеризует эффективность деятельности коммерческого банка. Для анализа рентабельности банка в целом используется многофакторная модель, суть которой состоит в определении основных показателей, характеризующихся величиной прибыли полученной на единицу собственного капитала. При анализе рентабельности банка оцениваются такие показатели как: - доходность капитала; - прибыльность активов; - доходность активов. Показатель доходности капитала:

Показатель Ki имеет недостаток. Он состоит в том, что рост прибыльности капитала имеет обратное отношение с достаточностью капитала. Коэффициент прибыльности активов, который характеризует объем прибыли полученной на 1 рубль банковских активов:

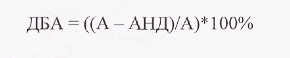

Данный показатель применяется как характеристика финансового состояния различных банков, так и прибыльность активов КБ в динамике. Рост этого показателя должен оцениваться положительно, т.к. он свидетельствует о росте эффективности использования банком имеющихся активов. Достаточно большой показатель К2 может свидетельствовать о размещении активов в сферу с повышенным уровнем риска. Коэффициент доходности активов характеризует среднее значение за год прибыльности всех имеющихся в коммерческом банке активов, в том числе тех активов, которые практически не приносят доход. Доходная база активов определяет производительную их долю, работающую и приносящую доход:

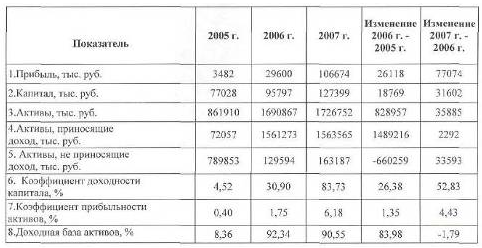

А — активы, тыс. руб. АНД - активы, не приносящие доход, тыс. руб. Анализ рентабельности в Валуйском отделении Сбербанка России проводится по данным за 2005, 2006 и 2007 годы (таблица 10). Как видно из таблицы 10 в 2006 году по всем коэффициентам рентабельности наблюдался значительный рост: доходность капитала возросла на 26,38%, прибыльность активов - на 1,35%, а доходная база активов - на 83,98%, что свидетельствует об улучшении работы Валуйского отделения №3794 Сберегательного банка России и его устойчивом положении на рынке банковских продуктов. В 2007 году также произошло увеличение таких коэффициентов, как: доходность капитала - на 52,8%, прибыльность активов - на 4,43%, а вот доходная база активов имела тенденцию снижения на 1,79%, следовательно, работа отделения №3794 Сбербанка России за исследуемый период была стабильно прибыльной. Таблица 10 Анализ показателей рентабельности ОСБ №3794 за 2004 - 2006 годы

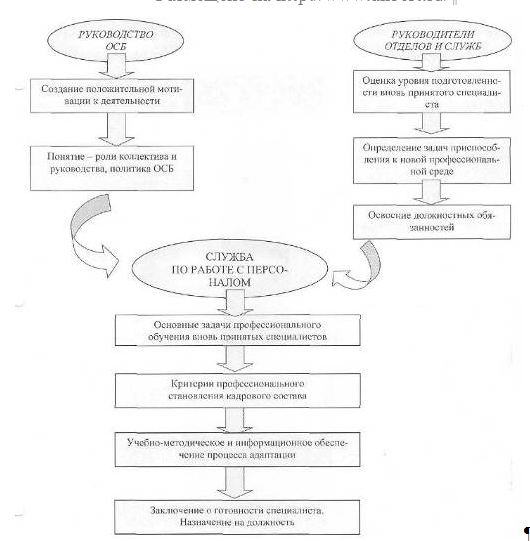

Такие показатели, как собственный капитал (его значение в 2005 году составило 77028 тыс. руб., в 2006 году - 95797 тыс. руб., в 2007 году -127399 тыс. руб.) и активы, приносящие доход (их значение, соответственно, в 2005 году - 72057 тыс. руб., в 2006 году - 1561273 тыс. руб., в 2007 году - 1563565 тыс. руб.) на протяжении исследуемого периода постоянно возрастали. Следовательно, работа Валуйского отделения №3794 является активной и приносящей стабильный доход. Так как значение показателя «Уровень доходности собственного капитала» на протяжении всего исследуемого периода с 2005 года по 2007 год больше, чем значение показателя «Прибыльность активов», то это свидетельствует об успешно работающем банке. 2.3 Анализ системы управления персоналом Валуйского ОСБ №3794 Кадры являются самой большой ценностью Валуйского ОСБ№3794. Банк стремиться создать все условия для того, чтобы кадры стремились работать наиболее эффективно. Эффективное использование потенциала работников включает: - планирование и совершенствование работы с персоналом; - поддержку и развитие способностей и квалификации работников. Основными задачами кадровой службы банка является: - проведение активной кадровой политики; - планирование потребности банка в персонале; - планирование количественного и качественного состава персонала; - обеспечение первичного развития, базового развития и дополнительно го профессионального обучения; - адаптация персонала (рис.4); - разработка совместно с другими службами материальных и социальных стимулов для эффективной работы персонала. На совещаниях и планерках руководители оценивают работу различных отделений и групп. При положительных результатах выражается благодарность, как отдельным работникам, так и группам. Система поощрения работников банка включает в себя моральное и материальное вознаграждение. В ОСБ №3794 проводится планомерная работа с кадрами, с резервом для выдвижения, которая строится на таких организационных формах, как подготовка кандидатов на выдвижение по индивидуальным планам, обучение на специальных курсах и стажировка на соответствующих должностях. Банк имеет свою кадровую политику. Ее принципом является: «Лучшие кадры - лучшая организация, лучшей организации - лучшие кадры».

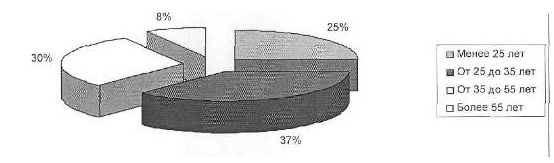

Рис. 4. Адаптация вновь принятых работников в Валуйском ОСБ №3794 Валуйское ОСБ подбирает себе кадры по следующим критериям: порядочность, инициативность, высокая профессиональность, честность и приверженность к идеям организации. Банк считает главным критерием при работе с кадрами - справедливое отношение ко всем ее сотрудникам, независимо от их пола и социального статуса. Демографическая политика Валуйского ОСБ №3794 направлена на «омоложение» коллектива и кадрового состава руководителей и специалистов. На рисунке 5 изображен возрастной состав работников Валуйского ОСБ №3794.

Рис.5. Возраст работников Валуйского ОСБ №3794 на01.01.2008 г. В условиях совершенствования эффективности менеджмента в ОСБ №3794 повышается значение оценки персонала для принятия решений о служебных перемещениях, повышении квалификации и переобучении персонала. Оценка персонала обеспечивает систему управления персоналом информацией о качестве персонала с точки зрения его соответствия стратегии банка и его целям. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||