|

Дипломная работа: Разработка финансовой стратегии предприятия и способы ее реализации на примере ООО "ПКФ Невка"Эффективно используются и трудовые ресурсы, о чем свидетельствует рост производительности труда как одного работника, так и одного продавца. При этом наблюдается улучшение структуры рабочей силы, о чем говорит рост удельного веса продавцов, что привело к росту выручки от продажи на 70552,2 тыс. руб. В качестве негативного момента следует выделить снижение материалоотдачи на 0,7 тыс. руб. или 23,9%, что обусловило относительный перерасход по материальным затратам с учетом динамики объема товарной продукции на 9861,9 тыс. руб. ((7933,5-3014,9)*15465,4/7713,3). В целом же проведенный анализ позволяет дать положительную оценку хозяйственной деятельности. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел 1 пассива баланса) и заемный (разделы 2 и 3 пассива). Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Структура источников формирования имущества исследуемого предприятия приведена в таблице 7. Таблица 7 Состав и структура источников формирования имущества

Данные таблицы 7 свидетельствуют о следующем: величина источников формирования имущества за отчетный период сократилась на 235,9 тыс. руб. или на 2,4 % и составила на конец отчетного года 9423 тыс. руб. Это было обусловлено сокращением как собственного капитала, так и заемного на 72,9 тыс. руб., или 0,9% и на 163,2 тыс. руб., или на 8,8% соответственно. Положительным в данной ситуации является то, что удельный вес собственного капитала в составе всего имущества за отчетный период возрос на 1,3%, что обусловило сокращение доли заемного капитала на ту же величину. Сложившуюся структуру капитала, как в начале, так и на конец периода, можно оценить как вполне оптимальную, так как на долю собственного капитала приходится основная часть источников формирования имущества (80,7 и 82% соответственно). Таким образом, можно сделать вывод об относительной независимости организации от внешних источников финансирования. В ходе дальнейшего анализа необходимо остановиться на изучении структуры источников формирования имущества (таблица 8). Таблица 8 Структура собственного капитала по источникам образования

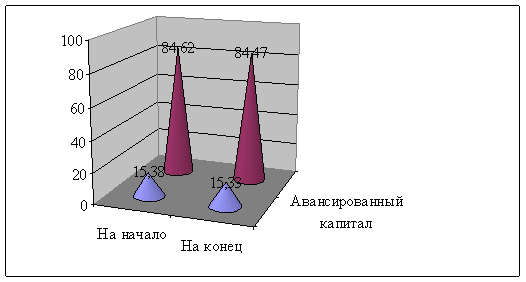

Графически структура собственного капитала фирмы за 2008 год представлена на рис. 3

Рис. 3. Структура собственного капитала фирмы за 2008 год, %Наибольший удельный вес приходится на накопленную часть – на конец отчетного периода доля данного источника собственного капитала составила 84,47%, что на 0,15% меньше аналогичного показателя прошлого года. Следует отметить, что накопленная часть собственного капитала была преимущественно сформирована за счет добавочного капитала, удельный вес которого за 2008 год возрос на 0,72% и составил 65,31% и нераспределенной прибыли прошлых лет – 34,69%, что на 0,72 % меньше показателя 2007 года. Авансированный капитал фирмы представлен только Уставным капиталом в размере 1200 тыс. руб., причем, данный показатель в динамике за два года не изменился. Структуру собственного капитала по источникам образования имущества можно считать удовлетворительной, так как преобладающую долю в нем занимает накопленный капитал, а в его составе значительная доля приходится на нераспределенную прибыль. Та часть собственного капитала, которая направляется на финансирование оборотных активов, называется собственными оборотными средствами. Они рассчитываются по формуле: СОС=СК+ДО-ВА, (2.6) где: СОС – собственные оборотные средства; ДО – долгосрочные обязательства; ВА – внеоборотные активы. Долю собственных оборотных средств в общей величине собственных финансовых ресурсов характеризует коэффициент маневренности собственного капитала. Он рассчитывается по формуле: Км= СОС/СК (2.7) Расчет собственных оборотных средств, их доли в структуре собственного капитала на начало и конец анализируемого периода, а также изменений величины указанных показателей оформляется в таблице 9. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||