|

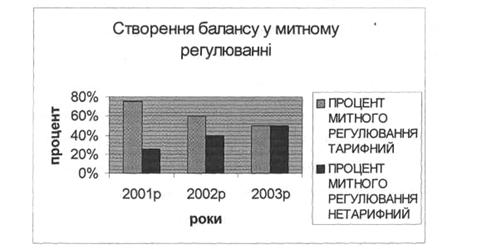

Дипломная работа: Аналіз впливу митної політики на здійснення діяльності суб'єктами ЗЕД України (на прикладі ВАТ "Херсонські комбайни")Згідно з «Інструкцією про Порядок заповнення вантажної митної декларації» у графі 4 декларації нараховуються умовні нарахування. Це робиться на той випадок, якщо підприємство використовує прибулі товари не для виробничих потреб або не пред'являє оригінал сертифіката СТ-1. Ці суми вилучаються податковою інспекцією і накладається штраф. Згідно з наказом Державної митної служби України від 1 жовтня 2002 року №615 з цього товару не справляється акцизний збір. Відповідно обраховується: 1) 003 – за митний огляд товарів (з 1 годину одного працівника митниці) -20 дол. США, що з урахуванням курсу гривні до долара на той момент, буде складати: 20 дол. США*3,762 (курс НБУ) = 75,24 грн. 2) 010 – за митне оформлення вантажу при митній вартості понад 1000 дол. США – 0,2% митної вартості товарів, але не більше 1000 дол. СІЛА. При митній вартості у межах від 100 дол. США до 1000 дол. США (як у нашому випадку) розмір ставки дорівнює 5 дол. США, тобто 5 дол.*3,762 =18,81 грн. 3) 020 – пільгове мито складає 5% від митної вартості: 1077,7*0,05= 53,88 4) 028 – ПДВ – 20%, який обраховується за формулою: (митна вартість + акцизний збір + митні збори + мито)* 0,2=(1077,7+75,24+18,81+53,88)*0,2=1225,63*0,2=245,126 грн. Тобто нараховані суми платежів складають: митний огляд + митне оформлення вантажу + пільгове мито + ПДВ=75,24 + 18,81 + 53,88 + 245,126 =393,056 грн. А фактично підприємство платить тільки за митний огляд вантажу та його оформлення, що складає: 75,24 грн. + 18,81 грн. = 94,05 грн. Отже, завдяки пільгам підприємство платить тільки близько 24% від нарахованої суми платежів. 3. Заходи щодо підвищення ефективності управління митними платежами при здійсненні експортно-імпортних операцій 3.1 Створення рівноваги у митному регулюванні ЗЕД Однією із важливіших тенденцій розвитку сучасної економіки є значне зростання зовнішньо-торгівельного обороту. За останні 50 років обсяг світової торгівлі збільшився у 14 разів, а виробництво тільки у 5,5 рази. Головним каталізатором різкого збільшення обсягів світової торгівлі є значне зменшення середньозважених тарифів у торгівлі промислово-розвинутих країн. Підписання дво і багатосторонніх угод у галузі міжнародної торгівлі, участь країн у різних торгівельних блоках і зонах вільної торгівлі створює потужну базу для нарощування обсягів світової торгівлі. На сучасному етапі відбувається процес поступового зниження тарифів у торгівлі між країнами, але разом з тим кожна держава намагається використовувати свій ефективний інструмент для захисту внутрішнього ринку та стимулюванню експорту. На сучасному етапі становлення ринкових відносин основним дійовим інструментом стає нетарифний метод регулювання. В умовах зменшення дії на міжнародну торгівлю тарифних факторів підвищується роль нетарифних методів регулювання. Складові цього методу: встановлення експортно-імпортних квот та стандартизації, ліцензування експорту – імпорту, експортні субсидії, принцип недискримінації у зовнішній торгівлі. Питання нетарифного регулювання особливо загострюється в країнах, які за станом розвитку своєї економіки не можна віднести до високо розвинутих, оскільки вони перебувають на перехідному етапі економічного становлення. Процес переходу економіки України до ринкових відносин, а відповідно і лібералізація зовнішньо-торгівельних відносин тісно пов'язаний із можливим вступом України до ВТО. Вона обмежує кількісно експортно-імпортний тариф, а саме адвалерні ставки, які встановлюються у% відповідно до вартості товару. Тобто на перший план в українській митній політиці починають виходити нетарифні методи, тому, що потреба у захисті національного ринку та стимулювання експорту залишиться, а метод тарифного регулювання за діючими правилами використовувати буде неможливо. Митні органи пропонують поступову зміну у методах регулювання зовнішньої торгівлі, так як швидка трансформація може призвести до негативних наслідків (рис. 3.1).

Рис. 3.1. Трансформація у регулюванні ЗЕД Аналізуючи дану діаграму, можна запропонувати просту трансформацію у регулюванні ЗЕД тарифного та нетарифного і зміну відповідно: 75% /25% на 50% /50%, що певною мірою збалансує два методи регулювання ЗЕД і призведе до поступового наближення митної системи до світового рівня. 3.2 Пропозиції щодо вдосконалення митно-тарифного регулювання ЗЕД Як відомо, митно-тарифна політика будь-якої держави, яка здійснює радикальні економічні перетворення, повинна служити двом основним цілям: 1. забезпечувати належний рівень надходжень до держбюджету і тим самим робити певний внесок у суспільні зусилля уряду по макроекономічній стабілізації; 2. створювати рівні умови для конкуренції вітчизняних та іноземних товаровиробників, що на першому етапі може передбачити тимчасове застосування обмежених заходів захисту національних виробників, які здійснюють перебудову виробництва, його раціоналізацію та реструктуризацію, впроваджують нові методи управління з метою підвищення рівня зайнятості. Потрібно зазначити, що держави з перехідною економікою, до яких належить і Україна, як і держави, що розвиваються, повинні приділяти увагу зовнішнім джерелам державного бюджету, оскільки трансформаційні процеси в економіці, як правило, пов'язані з тимчасовим спадом виробництва. А це звужує базу податкових надходжень від джерел. В Україні рівень оподаткування ввізного мита перевищує 30%, хоча, як показує міжнародна практика, рівень митно-тарифного регулювання (захисту) для забезпечення ефективності повинен бути невисоким – не більше 10-15%. У будь-якому випадку рівень оподаткування ввізного мита не повинен перевищувати 30%. Перевищення цього бар'єру може призвести не до збільшення надходжень до державного бюджету, а навпаки до скорочення цих надходжень. Понад те, дуже високі ставки мита і податків на імпорт не захищають національних товаровиробників, а призводять до значного порушення умов конкуренції. Тому важливим для митної систем та економіки України в цілому є поступове зниження ставок ввізного мита до світових стандартів. Також для ведення правильної митної політики України потрібно встановити «товарний класифікатор» нового типу, який відповідав би світовим стандартам, базуючись на Гармонізованій системі опису і кодуванню товарів – тобто з рівнем національної деталізації до 10 знаків, щоб уникнути використання на сьогодні так званих «буферних» вантажоперевозок із зазначенням тільки конкретного виду товару. Важливе значення для митної системи та економіки України в цілому є прийняття нового закону: «Про єдиний митний тариф», який вступив у силу 1 червня 2005 року. Закон був прийнятий Декретом КМУ №4 – 93. В ньому було затверджено те, що тепер верховні органи виконавчої влади втрачають можливість встановлювати та змінювати ставки ввізного мита на усі без виключення товари. Крім того новим документом закріплюється існуючий дев'ятизначний класифікатор товару (ТН ЗЕД), який відповідає Гармонізованій системі опису та кодування товарів та комбінованій номенклатурі ЄС. Особливе значення для чіткого нарахування мита має митна вартість, до якої входять: ціна товару, мито, митні збори, транспортування, комісійні та ін. Відомо, що заниження правопорушниками митної вартості товарів разом з їх декларуванням не своїм найменуванням, ввезенням або вивезенням поза митним контролем або з приховуванням такого контролю є одним з найпоширеніших видів порушення митних правил і завдає великої шкоди бюджетові та економіці України, тому з метою усунення цих негативних тенденцій і захисту фінансово – економічних інтересів держави вирішувалось питання щодо відділів «тарифів і митної вартості» товарів. Про позитивні результати їх роботи свідчить діяльність відділу Карпатської регіональної митниці [14]. Такі відділи мають свою електронну картотеку, у якій існує інформація стосовно митної вартості п'яти тисяч різних товарів, які ввозяться на територію України. Тільки за 2004 рік відділом були виявлені факти заниження митної вартості товарів деякими суб'єктами ЗЕД на суму майже 750000 грн. Загалом економічна ефективність цього відділу становила понад 1,5 млн. грн. [12].Також з метою усунення правопорушень та завдання збитку бюджетові України пропонується знизити ставку на товари при їх ввезенні або вивезенні на 10%, при цьому, як свідчить статистика [18] зменшиться і таким чином збільшаться надходження в бюджет (табл. 3.1) Таблиця 3.1. Вплив зниження ставки на надходження до бюджету»

Тобто сучасна українська митна система повинна притримуватись принципу: «Краще отримувати менше але частіше, чим багато але рідко». Але при цьому треба враховувати стан економіки України, тобто встановити такий рівень митного обкладення при якому не завдавалося шкоди економіці і при цьому зменшувалась кількість правопорушень. На сучасному етапі необхідно притримуватись певних стандартів якості, так як тільки при якісній продукції яка задовольняє вимоги до товару можна експортувати товар за кордон. У вирішенні проблеми якості та безпеки продукції умовно можна виділити два основних напрямки: 1 Вплив на якість та безпеку на до ринковій стадії 2 Забезпечення якості та безпеки продукції на ринку споживача. Об'єктом впливу держави на кожному з цих напрямків являється мотивація людей у сфері зовнішньоекономічної діяльності. Держава повинна забезпечувати необхідну правову, технічну, організаційну та інформаційну інфраструктури, організовувати діяльність по стандартизації та сертифікації, метрології, державному контролю та нагляду, ліцензуванню. Таким чином основною задачею являється підготовка пропозицій по формуванню державної політики якості та розробки засобів її реалізації. 3.3 Політика протекціонізму та лібералізму – шляхи подолання проблем Україні, як молодій державі з перехідною економікою, потрібно дуже уважно ставитись до своєї зовнішньої політики, тому, що неправильні кроки можуть призвести до серйозних економічних наслідків. Основними суперечностями на сьогоднішній день у митній політиці являються: протекціонізм та лібералізм стосовно експортних товарів. Тобто перший метод захищає національного товаровиробника та внутрішній ринок України від зростання заповнення його обсягу імпортним товаром, а другий навпаки стимулює в Україну імпорт певного виду товару. Неправильне встановлення балансу між цими двома методами приводе до негативних наслідків: заповнення імпортним товаром ринку України та витіснення національного товаровиробника з нього, або навпаки дефіцит певного виду імпортного товару, який на Україні виробляється у малих обсягах. Одним із вирішень такого протиріччя у митній політиці є більш детальне дослідження внутрішнього та зовнішнього ринку та на основі аналізу створити рівновагу у регулюванні зовнішньої торгівлі та встановлення відповідних ставок на товар, який ввозиться / вивозиться. Щодо імпорту товарів, то пропонується проста схема регулювання, яка в залежності від впливу на економіку ввозу товарів відповідно трансформується (табл. 3.2). При цьому враховуються не тільки економічні інтереси України, а й відповідність міжнародним стандартам у митному регулюванні ЗЕД. Наприклад Україна по відношенню до Росії та других країн СНД веде політику лібералізму так як має чіткі та інтенсивні стосунки з даними країнами і заінтересована у підтримуванні торгівельних відносин таким методом, тим паче що таку ж саму політику проводять і вищезазначені країни. Таблиця 3.2. Регулювання імпорту на Україні

Стосовно експорту усе зрозуміло: чим більше ми торгуємо тим більше ми маємо. Тобто створення режиму найбільшого сприяння очевидне, так як чим більше товару вивозиться, тим більше здвигається крива торгівельного балансу вліво (тобто до позитивного значення). Але треба враховувати, що вивіз товару «стратегічного значення», тобто товару, вивезення якого завдасть шкоди економіці України потрібно обмежувати шляхом підвищення ставок на експорт такого виду товару або кількісного обмеження його вивозу чи забороні (табл. 3.3). Наприклад при експорті олії, зернових культур потрібно вводити обмеження на експорт (квотування), підвищувати рівень ставок вивізного мита до 30-40%. Таблиця 3.3. Регулювання експорту на Україні

Ефективність створення митних управлінь Велике значення для суб'єктів ЗЕД має створення регіональних митних управлінь та створення митних відділів. Ефективність створення митних відділів полягає у тому, що при їх функціонуванні підприємство економить: 1 – час. 2 – грошові засоби. Зобразимо умовно економію на вищевказаних показниках підприємством ВАТ «Херсонські комбайни» при створенні на ньому митного управління. На даний момент митний огляд на митницях становить: 100 дол., за годину + за оформлення ВМД 20 дол. + 10 дол., – інші витрати. До 2004 року митний огляд проводився протягом 2 годин, на даний момент складає 3 години. При імпорті сума витрат на митне оформлення складає приблизно 145 дол., за партію товару. При власному митному відділі ця сума скорочується. Так за митне оформлення товару при імпорті підприємство сплачує 120 дол. + розмитнення, та при експорті – 25 дол., за митний огляд. Таким чином загальна сума митного оформлення на митному кордоні складає: 220 + 80 = 310 (грн.); а при митному відділі: 120 + 25 = 145 (грн.). Розрахуємо економію підприємством ВАТ «Херсонські комбайни» грошових засобів, при умові, що за перший рік експортовано 15 та імпортовано 16 партій товару, за другий – відповідно 14 та 18, за третій 13 та 17, за четвертий 16 та 12 партій. Таким чином за перший рік загальна сума витрат без створення митного відділу складе (См): См = (сума при імпорті + сума при експорті)*(загальну кількість партій)*(курс грн.) = 310*(15 + 16)*5.3 = 50933 (грн.). Із створенням митного відділу витрати складуть (Св): Св = 145*(15 + 16)*5.3 = 23823 (грн.) Економія складе: Зп + См – Св (табл. 3.4.) Таблиця 3.4. Економія витрат при створенні митного відділу на ВАТ «ХК»

3.4 Шляхи вдосконалення митних режимів експорту, імпорту та транзиту Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||