|

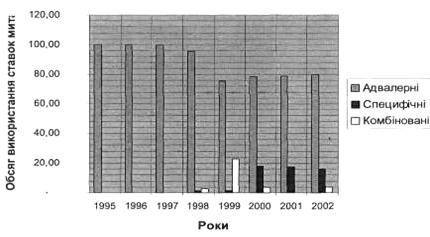

Дипломная работа: Аналіз впливу митної політики на здійснення діяльності суб'єктами ЗЕД України (на прикладі ВАТ "Херсонські комбайни")Митний тариф Німеччини та Англії забезпечує класифікацію товарів та визначення розмірів мита. За номенклатурою та величиною ставок митний тариф цілком відповідає Спільному митному тарифу Європейського союзу, який в свою чергу ґрунтується на Гармонізованій системі найменування та керування товарів (ГС), створеній в межах ВМО. ГС є міжнародною системою класифікації товарів, котру використовують понад 100 держав, яким належить 90% від усього обсягу світової торгівлі. Указом Президента України від 06.04.96 №255/96 затверджено позицію трансформації митного тарифу України на 2000–2005 рр. відповідно до системи ГАТТ\СОТ [26]. Згідно з цією концепцією ухвалені подальші рішення щодо користування ставок мита. Найповніше вона реалізована в проекті нового Митного кодексу України, в якому, зокрема, поєднано та уніфіковано два основних нині діючих законодавчих документи: Митний кодекс та закон України «Про Єдиний митний тариф». Проектом нового Митного кодексу передбачено запровадження системи побудови Митного тарифу України відповідно до вимог ГАТТ та визначено заходи щодо реформування системи управління зовнішньо-торгівельним механізмом України. Для більшої гнучкості та оперативності цього механізму проект передбачає надання права КМУ змінювати ставку мита у визначених Верховною Радою України межах. Структури митних тарифів Німеччини, України, Англії та Франції, базуючись на Гармонізованій системі опису та кодування збігаються. Так митний тариф Німеччини розподілений на 21 розділ, 96 глав та понад 5000 – положень [27]. Крім точного визначення ставок мита вони є підґрунтям для складання уніфікованої зовнішньо-торгівельної статистики. За допомогою такої торгівельної системи можна замовити, продати та купити, застрахувати та перевезти будь який товар без зміни коду від виробника до кінцевого споживача. В Україні теж спостерігаються певні зрушення щодо поліпшення митного регулювання міжнародних торгових відносин. Україна з 2000 року веде переговори щодо приєднання до Генеральної угоди з тарифів та торгівлі ГАТТ) і вступу до Світової організації торгівлі (СОТ). У зв'язку з цим уже з 2000–2002 років національне законодавство України поступово приводиться до вимог ГАТТ і основних угод Уругвайського раунду (1994 року), основним лейтмотивом яких виступає лібералізація міжнародної торгівлі і зняття будь-яких обмежень в цій сфері [14]. Опираючись на показники (рис. 2.1), на основі яких можна відобразити ефективність митної діяльності України на – протязі 2000–2005 роках (на основі середніх економічних показників в Україні на зазначений період та зміною в законодавстві). Таблиця 2.2. Структура ставок єдиного митного тарифу за період 1999–2006 рр.

Дивлячись на табл. 2.2 та на діаграму (рис. 2.1) можна побачити, що до 2000 року застосовувалися лише адвалерні ставки ввізного мита. У 2000 році рішеннями Уряду були запроваджені комбіновані та специфічні види ставок ввізного мита. У 2001 році комбіновані ставки почали активніше застосовуватися та становили 23%. Впровадження комбінованих та специфічних видів ставок ввізного мита було направлено на запобігання заниженню суб'єктами ЗЕД митної вартості товарів і на стримування ввезення низькоякісної продукції. Тобто, це був один з кроків щодо підтримки національного товаровиробника та захисту внутрішнього ринку. На даний час основу ставок ввізного мита складають адвалерні ставки. Специфічні і комбіновані ставки ввізного мита застосовуються до деяких товарів з 1 – 24 групи ТН ЗЕД та підакцизних товарів. Зменшення показника специфічних та комбінованих видів мит також можливо пояснити реальними кроками виконавчої влади щодо вдосконалення порядку контролю за визначенням митної вартості та за уникненню у її заявлені у ВНД. У першому півріччі 2005 року показники адвалерної, специфічної та комбінованої ставок ввізного мита залишались незмінними, а у 2006 році спостерігалось підвищення щодо використання адвалерних ставок у митному регулюванні (рис. 2.1).

Показник середньоарифметичної стави ввізного мита в Україні у 2003 році знизився на 1,7% і на 1.01.2004 року складав приблизно 11%, у 2004 році цей показник ще зменшився і склав близько 10%, що свідчить про загальну тенденцію зниження рівня оподаткування товарів ввізним митом, і характеризує на даний час перехід загального рівня тарифного захисту від помірного до відкритого (табл. 2.2) Таблиця 2.2. Вплив рівня митного тарифу

У першому півріччі 2005 року показник номінальної ставки Єдиного митного тарифу не змінився і залишався таким, як і на початку року.

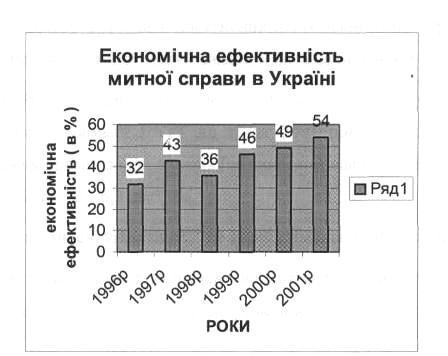

Рис. 2.2. Економічна ефективність митної політики на Україні Аналізуючи цю діаграму можна зробити висновок, що ефективність митної служби зростає. Це відбувається з причини прагнення України до встановлення митного законодавства аналогічного країнам учасницям ЄС. Однією з причин спаду економічних показників в Україні у 2002 році є різке зниження тарифів на деякі імпортуємі товари, що спричинило дисбаланс в політиці протекціонізму та в митній політиці в цілому, тому керівництво встановило межу, яка підтримує баланс та служить регулюючим елементом – це середньо зважена ставка ввізного мита відношення ставки на певний товар (Рт), помноженої на обсяг імпорту цього товару, до загального обсягу всіх товарів. Наприклад: ставка ввізного мита на відеопрогравачі - 15% вартість відеопрогравача - 150 $ США кількість товарів 8000 шт. загальний обсяг імпортуємого товару за рік – 500000 Середньозважена ставка ввізного мита дорівнюватиме 24% Кінцевою метою трансформації митного тарифу України є досягнення після закінчення перехідного періоду рівня середньозваженої ставки ввізного мита не більше ніж 14%. (рис. 2.3). митний політика зовнішньоекономічний

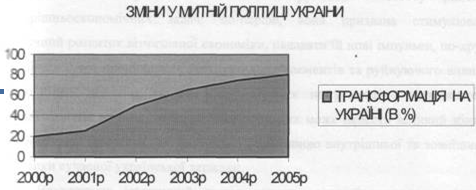

Рис. 2.3. Митне обкладення на Україні Необхідно зазначити, що за результатами Уругвайського раунду переговорів у рамках ГАТТ до кінця 2005 року середній рівень митного обкладення промислових товарів (за винятком нафти) повинен бути знижений на 38–40%, тобто з 6,3 до 3,9%. В Україні ситуація інша, і це передусім пов’язано з станом її економіки. На даний момент визначена верхня межа – це 30%. Кількість ставок ввізного мита, рівень яких перевищує встановлену межу, становить близько 20% від їх загальної кількості. Потрібно зазначити, що концепцією трансформації митного тарифу України передбачено поступове зниження верхньої межі, і наступний етап – це 20%. Проглядається тенденція до поступового зниження середньоарифметичної ставки ввізного мита, зокрема станом на 1 червня 2003 року ця цифра становила 12,72%, які встановлені ставки ввізного мита 30% і більше. Становить близько 20% від загальної кількості товарних підсубпозицій. На даний час кількість товарних підсубпозицій, на які встановлена ставка мита 0%, в Тарифі нараховується близько 16%. В основному на даний момент існує 7 тарифних коридорів з рівнями ставок 0, 2, 5, 10, 15, 20, та 30%. Треба взяти до уваги що в таких країнах, як Німеччина та Франція для того, аби підприємства могли покладатися на однозначне використання митного тарифу, митні органи зазначених країн видають «офіційну довідку», яка є чинною в межах Європейського союзу. Правильна класифікація товару є важливим показником щодо не тільки суми визначення митних тарифів, а й для заборони на експорт. Повернення стягнених за експорт сум чи визначення походження товарів. Офіційні митно-правові довідки при цьому є засобом правового захисту. Згідно з митними тарифами Англії та Німеччини ставки мита є – переважно адвалерними, в Україні теж переважає тенденція до використання таких ставок. Специфічні й комбіновані ставки мита переважно встановлені на сільськогосподарську та харчову продукцію, лікеро-горілчані і тютюнові вироби, продукцію легкої промисловості, автомобілі, відео техніку і на інші види здебільше високоліквідних товарів, які є традиційними об'єктами митної вартості. Відповідно, сума нарахованого мита залежить від митної вартості товарів, методи визначення якої можуть бути різними: звичайна конкурентна ціна, ціна угоди чи фактично зазначена ціна є різним вартісним втіленням будь-якого товару. Для забезпечення найновішої процедури в межах ГАТТ був розроблений кодекс про митну вартість, який використовується як Європейським союзом, так і багатьма іншими країнами. Крім того в митному кодексі Європейської співдружності питанням митної вартості виділено розділ 2, який цілком узгоджений із статтею ГАТТ. У Законі України «Про єдиний митний тариф» питанню митної вартості присвячена лише стаття 16. На практиці митні органи України керуються десятками нормативних документів, які тією, чи іншою мірою регулюють порядок визначення митної вартості. Найбільша розбіжність цих документів із статтею 7 ГАТТ спостерігається у питаннях індикативних цін чи мінімальної митної вартості. У Тарифі ставки ввізного мита вказуються в процентах від митної вартості товарів (мито адвалерне), в натуральному грошовому вираженні (мито специфічне) і в комбінованому вигляді, який поєднує в собі два попередніх. У 2002 році з 9494 товарних підсубпозицій актами законодавства змінені лавки ввізного мита на 2714 товарних підсубпозицій (28.6% від загальної кількості), з них 1478 товарних підсубпозицій змінено постановою КМУ. У проекті нового митного кодексу України питанням митної вартості та методології її визначення присвячено окремий 10 розділ з 15-ма статтями. Усі методи визначення митної вартості товарів, що оцінюються, відповідають принципам та положенням 7 статті. Крім того, новим Митним кодексом передбачено законодавче закріплення методів визначення митної вартості експортних та імпортних товарів і запровадження декларування митної вартості. Останнє повністю відповідає світовим нормам і сприяє значному поповненню державного бюджету України. Митні режими, що застосовуються як Україною так і Німеччиною, за містом та охопленням напрямків цілком збігаються. Також схожі між собою митні режими Росії та України – це зрозуміло з причини тісних економічних політичних давніх зв'язків. Відмінності в митному законодавстві полягають в тому, що країни-учасниці ЄС такі як Англія, Німеччина, Франція схильні до зниження ставок ввізного мита та ведення політики лібералізму. Окрім того ці країни поступово трансформують митний кодекс і покладають в основу майбутнього митного регулювання нетарифний метод. Тобто в умовах зменшення дії на міжнародну торгівлю тарифних факторів зростає роль нетарифного регулювання. Складові цих методів: 1. Встановлення експортно-імпортних квот. 2. Ліцензування експорту і імпорту. 3. Експортні субсидії. 4. Недискримінація у зовнішній торгівлі. Одним із позитивних рішень у Митному кодексі України є прийняття указу «Про створення територіальних митних управлінь» від 8 липня 1994 року. Тобто це указ, який затверджує створення регіональних, обласних митних відділів та відділів на митних підприємствах, здійснюючих великі обсяги операцій з пересуванням товару через кордони України та інших країн. Наприклад на ВАТ «ХБК» У 1999 році було створено такий відділ: «Відділ по оформленню митних декларацій», який мав важливе значення, так як скорочував витрати і час на митне оформлення при транспортуванні вантажів через митну територію України. Такі відділи були створені на великих підприємствах Миколаєва, Дніпропетровська, Запоріжжя. В середньому на таких підприємствах витрати на транспортування і доставку вантажу іноземному партнерові, (якщо це передбачено у контракті) на своє підприємство, знизились на 30%. Тобто при «вчорашніх» 100 грн. витрат на транспортування тепер підприємство витрачає 70 грн. Приведемо приклад: за контрактом 29.04 2005 «ХБК» транспортує продукцію у Росію. Товар – килими у рулонах (по 50 метрів у кожному), кількість – 100. За контрактом товар треба доставити до споживача 1.05.2005. На митниці оформлення ВМД коштує 10$, при цьому огляд та оформлення товару у святкові дні коштує 15$, +митні збори, +ПДВ. Отже витрати на митне оформлення ВМД становить приблизно 40-45 $, + час мінімум 8–10 годин). На митному відділі у підприємстві процес митного оформлення спрощується, при цьому економиться 10-15$. Ця сума здається незначною, а якщо на місяць товар буде вивозитись за кордон 50-100 разів, то за рік ця сума буде становити 10000–18500$. Отже, як свідчить аналіз митних інструментів Німеччини, Англії, Росії, Франції, та порівняння їх з методами митної політики України, помітною є тенденція щодо уніфікації митного законодавства України з європейськими зокрема та світовим законодавством. Ця трансформація буде проводитись послідовно (рис. 2.4)

Рис. 2.4. Трансформація митної політики Перспективи такої трансформації значною мірою стимулюються через зволікання з прийняттям нового Митного кодексу України, проект якого розроблено до вимог Всесвітньої митної організації. Але суперечності між застарілою законодавчою базою та підзаконними актами, якими керуються на практиці митні органи України, не дають змоги їм виконувати свої фіскальні функції повною мірою, що негативно впливає на процеси поповнення державного бюджету та зовнішньоекономічну діяльність в цілому. 2.2 Митно-тарифна політика України та її вплив на імпорт та експорт товару Митну політику України у загальному вигляді можливо визначити як систему політично правових, економічних, організаційних та інших заходів, заправлених на реалізацію і захист зовнішньоекономічних інтересів держави з метою динамічного здійснення політичних та соціально-економічних перетворень за умов формування ринкових відносин. Митна політика являється однією із основних частин зовнішньої політики держави. Але в умовах формування та розвитку ринкових відносин митна політика придбала значення інструменту і засобу рішення внутрішньо-економічних задач: по-перше, вона призвана стимулювати всебічний розвиток вітчизняної економіки, надавати їй нові імпульси, по-друге зберігати її від проникнення деструктивних елементів та руйнуючого впливу. Недооцінка значення усього набору митних інструментів – правових, організаційних митних, тарифно-контрольних може нанести великий збиток економічним інтересам, які являються серцевиною внутрішньої та зовнішньої політики сучасної української держави. Враховуючи історичний досвід розвитку митної системи в цілому, порівнюючи його з формуванням сучасної митної системи в Україні, не можна недооцінювати роль інституту митно-тарифного регулювання. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||