|

Курсовая работа: Страховой рынок в Российской ФедерацииТаблица 2 Концентрация по объему собранных страховых премий (без ОМС), 2005 – 2008 гг.

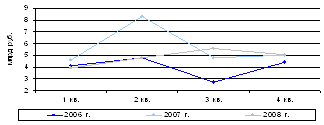

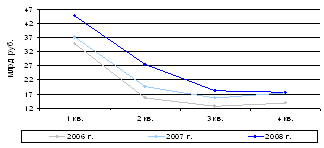

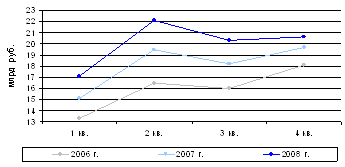

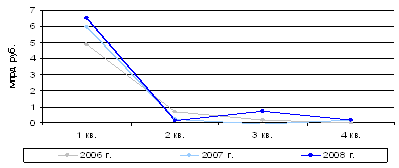

Таким образом, для лидеров рынка характерен рост опережающими темпами по сравнению со страховщиками среднего уровня, в то время, как небольшие компании не увеличивают объемы деятельности или вообще уходят с рынка. Рост уровня концентрации вызван также волной слияний и поглощений, наблюдаемой в последние годы на страховом рынке. В связи с вступлением России в ВТО и открытием российского страхового рынка для иностранных страховщиков отмеченная выше тенденция будет только усиливаться. Последние несколько лет идет активная борьба со «схемами» в страховании жизни, в результате чего часть бывших лидеров по этому виду потеряла лицензии. Компании, в планы которых входило продолжение работы на рынке, были вынуждены существенно свернуть налогооптимизирующие операции, либо вообще отказаться от псевдостраховой деятельности. На начало 2007 года доля страхования жизни в совокупном страховом портфеле российских страховщиков составляла лишь 3 %, тогда как во всех развитых странах на страхование жизни часто приходится основная часть рынка страхования (от 40 % до 80 % от общей страховой премии). Следует отметить, что в секторе страхования жизни в 3 квартале 2008 года впервые наблюдался рост, вызванный оживлением спроса. Однако затем в 4 квартале отмечено ощутимое снижение сборов на 10%. Сборы по личному страхованию, для которого характерна высокая сезонность (большая часть страховых премий, собираемых по видам страхования, входящим в данную группу, традиционно приходится на 1 квартал), показали заметное снижение темпов роста уже начиная с 3 квартала 2008 года. Так, сезонный спад 3 квартала, характерный для сборов по личному страхованию и составлявший в 2007 году - 20%, в 2008 году достиг – 34%, а небольшое оживление в данном секторе, присущее 4 кварталу и составлявшее в 2007 г. 12% прироста, сменилось спадом в – 3%. Диаграмма 3 - Динамика ежеквартальных премий по страхованию жизни, 2006 – 2008 гг.

Диаграмма 4 - Динамика ежеквартальных премий по личному страхованию (кроме страхования жизни), 2006 – 2008 годов

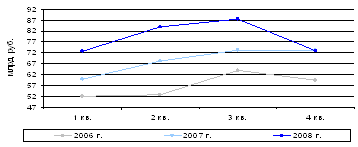

Наиболее заметно влияние кризиса в отраслях, составляющих имущественное страхование. Еще во 2 квартале 2008 года был отмечен сезонный рост собранных страховых премий в имущественных видах страхования на 15% (во 2 квартале 2007 года - 14%), в 3 квартале темп роста значительно снизился: если год назад он составлял 7%, то теперь лишь 4%, последний квартал года, обычно характеризуемый стагнацией или небольшим снижением объемов собираемых страховых премий, в 2008 году показал спад на 17%. Основной причиной такого «обвала» стала ситуация на автомобильном рынке страны (сборы по АвтоКАСКО составляли более половины в структуре имущественного страхования). Сокращение импорта автомобилей, падение спроса, как на отечественные автомобили, так и на иномарки, наряду с критическим падением размеров выдаваемых автокредитов и экономией страхователей на полисах АвтоКАСКО, приобретаемых в розницу, явились основными детерминантами снижения страховых премий в данном секторе. Диаграмма 5 - Динамика ежеквартальных премий по страхованию имущества (кроме страхования ответственности), 2006 – 2008 гг.

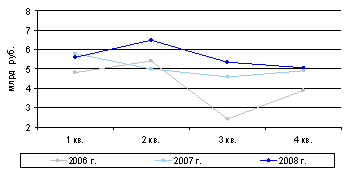

Менее заметно снизились сборы в 4 квартале по страхованию ответственности. Из 22,5 млрд. руб., собранных по страхованию ответственности (4% в общей структуре премий), основное количество договоров приходится на страхование ответственности перевозчиков, на котором, в отличие от страхования ущерба имуществу, не так сильно сказывается наблюдаемое падение грузооборота. Маловероятно, что снизится объем премий по вмененному страхованию гражданской ответственности владельцев источников повышенной опасности, которое составляет около 15% премий по страхованию ответственности. Снижение доходов граждан привело к тому, что владельцы автомобилей стали меньше использовать свои транспортные средства и покупать полисы ОСАГО сезонного использования, либо пользоваться одним автомобилем из нескольких имеющихся. Кроме того, резкое замедление роста автопарка и продаж новых автомобилей практически свели на нет быстрый рост сборов по ОСАГО, наблюдаемый в последние несколько лет. Диаграмма 6 - Динамика ежеквартальных премий по страхованию ответственности, 2006 – 2008 гг.

Диаграмма 7 - Динамика ежеквартальных премий по ОСАГО, 2006 – 2008 гг.

Незначительное снижение премий, собранных страховщиками в 4 квартале по обязательному страхованию (кроме ОМС и ОСАГО), было обусловлено уменьшением пассажирооборота и сокращением многими гражданами расходов на путешествия. При этом стабильно высокие сборы по данной группе страхования в первом квартале года приходятся на страхование военнослужащих и приравненных к ним лиц и мало зависят от рыночных факторов. Диаграмма 8 Динамика ежеквартальных премий по обязательному страхованию (кроме ОМС и ОСАГО), 2006 – 2008 гг.

Структура премии по договорам, принятым в перестрахование, заметно отличается от структуры премии по прямому страхованию, что объясняется нормативными запретами на перестрахование рисков по некоторым видам страхования. За последний 2008 год произошло снижение доли выплат по страхованию ответственности, а также по личному страхованию. Таблица 3 Страховые премии и выплаты по договорам, принятым в перестрахование, по видам страхования, 2008 год

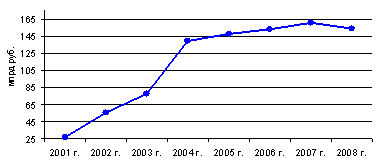

На протяжении 2004 - 2007 годов на российском страховом рынке происходили процессы нормативно предписанного увеличения размеров уставного капитала страховщиков. Первый этап в 2004 году привел к двукратному увеличению совокупного уставного капитала. Второй и третий этапы, завершившиеся 30 июня 2006 года и 30 июня 2007 года, также вызвали некоторый рост совокупной капитализации страховщиков. 2008 год стал первым годом, в течение которого законом не было предписано обязательное увеличение капитала, в результате чего на совокупную капитализацию страхового рынка оказывали влияние два разнонаправленных процесса: добровольное увеличение уставного капитала некоторыми страховщиками, а также уход некоторых компаний с рынка. В результате, эффект от второго процесса оказался сильнее и, несмотря на то, что 106 страховщиков увеличили в течение 2008 года свой уставный капитал на общую сумму 13 млрд. руб., отзыв лицензий у ряда крупных компаний, таких как «Колорадо» (3,2 млрд. руб. уставного капитала), «ТНП – Гарант» (1,4 млрд. руб.), «Профи Ре» (0,8 млрд. руб.), «Рекон» (0,7 млрд. руб.) и другие привел к тому, что совокупный уставной капитал российских страховщиков в 2008 году сократился на 4% и составил 153,8 млрд. руб. Диаграмма 9 - Динамика совокупного уставного капитала страховых организаций, 2001-2008 гг.

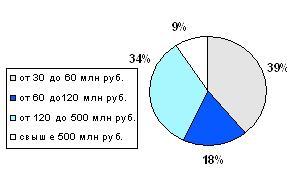

Распределение страховщиков по группам в зависимости от величины уставного капитала за прошедший год практически не изменилось. По итогам 2008 года доля страховых организаций с уставным капиталом от 30 до 60 млн. рублей составила 39%. Доля страховых организаций с уставным капиталом от 120 до 500 млн. рублей - 34%. Диаграмма 10 - Распределение страховых организаций в зависимости от размера уставного капитала 2008 г.

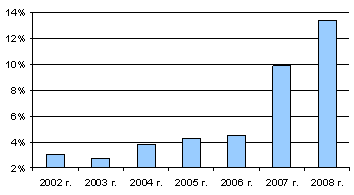

В 2008 году продолжился рост доли иностранного капитала в совокупном уставном капитале российских страховщиков – с 9,9% (15,8 млрд. руб.) в 2007 году до 13,5% (20,5 млрд. руб.) в 2008 году. Таблица 4 Иностранное участие в уставных капиталах российских страховщиков, 2006 – 2008 гг.

Рост прямого участия иностранных инвесторов в уставных капиталах российских страховщиков вызван, прежде всего, покупкой страховой организации «Оранта» голландской компанией (сумма уставного капитала – 1 млрд. руб.); переходе 50% уставного капитала ОСАО «Россия» в собственность кипрских организаций (на сумму 1 млрд. руб.); а также приобретением шведскими инвесторами СОАО «Регион» (уставный капитал – 0,3 млрд. руб.) В общей сложности в форме прямых инвестиций в уставные капиталы российских страховщиков в течение 2008 года было направлено 3,4 млрд. руб., при этом в ряде компаний произошло сокращение доли прямых иностранных инвестиций на общую сумму 2,3 млрд. руб. ООО «Страховая компания «Согласие» полностью перешло из собственности кипрской организации в собственность российского физического лица. Что касается увеличения доли косвенного участия иностранных инвесторов в уставных капиталах страховых организаций, то оно произошло, в первую очередь, за счет перехода собственности на ЗАО «Страховая группа «УралСиб» (уставный капитал 2,2 млрд. руб.), 87% акций ЗАО СКПО «УралСиб» (уставный капитал 1,1 млрд. руб.) и ЗАО «КапиталЪ перестрахование» (уставный капитал 0,9 млрд. руб.) к организациям, являющимся дочерними по отношению к иностранным инвесторам. Диаграмма 11 - Доля иностранных участников в уставном капитале страховых организаций, 2002-2008 гг.

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||