|

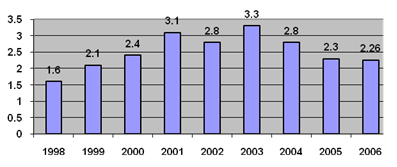

Курсовая работа: Страховой рынок в Российской ФедерацииМногие крупные страховые компании после Второй мировой войны были национализированы и долгие годы находились в собственности государства, так же как многие банки и крупные предприятия. К настоящему времени большая часть государственных страховых компаний уже приватизирована. Во Франции очень велика роль социального страхования. Здесь также развито банкострахование. Более того, договоры страхования жизни продаются даже через почтовые отделения, которые в сельских поселениях и маленьких городках оказывают и страховые и банковские услуги. Страховой рынок США является самым развитым страховым рынком мира. Американские страховые монополии контролируют примерно 50% всего страхового рынка индустриально развитых стран и при этом они постоянно расширяют сферу своих услуг. Общий объем страховой премии, собранной в 2002 г. На территории США, составил около 1$ трлн., но доля США на мировом рынке неуклонно снижается в связи с более динамичным развитием страховых рынков Азии, Латинской Америки и Европы. Наибольшее развитие в США получило личное страхование. Вторым по значению видом страхования в США стало страхование кредитно-финансовой сферы, что в значительной мере объясняется широким распространением в стране принципов кредитных расчетов в сфере торговли и услуг. В последнее время в США особенно вырос спрос на страхование вкладов. В США действует свыше 8 тысяч компаний имущественного страхования и около 2 тысяч компаний по страхованию жизни. Активы всех страховых компаний составляют примерно 1,6 трлн долларов. По организационному принципу все страховые фирмы США подразделяются на две группы: акционерные общества и общества взаимного страхования. Законодательство США в области страхования очень специфично, отсутствует Единый федеральный закон о страховании и единый федеральный орган по надзору за страховой деятельностью. Каждый штат имеет свое страховой законодательство и свой регулирующий орган. 2. Развитие страхового рынка в РФ 2.1 История страхования в России Страхование принадлежит к числу наиболее старых и устойчивых форм обеспеченья хозяйственной жизни. Страхование в России стало развиваться несколько позднее, чем в других странах, что объясняется длительным сохранением крепостничества и постоянно возникавшими препятствиями на пути развития частнокапиталистической экономики. Первые страховые общества создавались для страхования от пожаров. Старейшее из них было организовано в 1765 г. Постепенно в эту сферу стали внедряться иностранные страховые компании, в результате чего отток денег за границу в виде страховых премий достиг настолько ощутимых размеров, что правительство решило ограничить доступ иностранных страховщиков на российский рынок и попыталось организовать государственную систему страхования от пожаров. В 1786 г. при Государственном заемном банке создается страховая экспедиция, на которую возлагается обязанность страхования от огня имущества и строений российских граждан. В 1800 г. страховая экспедиция вошла в структуру российского агентства английского страхового общества «Феникс», а в 1827 г. на ее базе образовано «Первое российское от огня страховое общество», получившее от правительства монополию на ведение страховых операций в течение 20 лет в Петербурге, Москве, Одессе и других крупных губернских городах. В дальнейшем с разрешения российского правительства создаются еще два крупных страховых общества: в 1835 г. — «Второе российское от огня страховое общество», а в 1846 г. — «Саламандра». Монопольное право на проведение страховой деятельности в определенных районах давалось обществам с той целью, чтобы быстрее создать устойчивую финансовую базу и не распылять страховой капитал по мелким компаниям. В первой половине XIX в. в России появляется страхование жизни. В 1835 г. было создано страховое общество «Жизнь», которое начинает заниматься личным страхованием. Спокойствие на российском страховом рынке нарушается после отмены крепостного права в 1861 г. и проведения целого ряда экономических реформ в области земельных отношений, местного самоуправления, денежно-кредитной системы. Начинается период бурного роста частного предпринимательства, в том числе и в страховании. Всего в этой сфере работало свыше 300 страховых организаций, среди которых доминировали земства и общества взаимного страхования. В результате накануне Первой мировой войны в России сложился достаточно развитый страховой рынок. В нем присутствовали практически все формы страховой защиты, которые существовали в Европе: страхование от огня и других имущественных рисков, транспортное страхование, страхование жизни и от несчастных случаев. Страхование жизни, однако, не имело массового распространения: им было охвачено только 0,25% всего населения. Революционные события 1917 г. резко изменили всю систему страховой защиты населения. В 1918—1920 гг. была сделана попытка полной ликвидации системы страхования. В 1918 г. страхование во всех его видах и формах было объявлено государственной монополией. Все частные страховые общества подлежали передаче государству. Только за кооперативными организациями было сохранено право проведения взаимного страхования имущества. Однако овладение техникой страхования оказалось слишком обременительным делом для большевистских кадров. Поэтому в 1919 г. было отменено страхование жизни с аннулированием всех ранее заключенных договоров, а в декабре 1920 г. полностью отменено государственное имущественное страхование. Вместо него должен был быть введен порядок бесплатной государственной помощи натурой для трудовых хозяйств, пострадавших от стихийных бедствий. Печальный опыт военного коммунизма очень скоро привел новых правителей к грустному выводу о том, что сохранение денег и товарно-денежного оборота является необходимостью для восстановления общественного производства. В декабре 1921 г. выходит декрет СНК «О государственном имущественном страховании», в соответствии с которым был создан Госстрах. В 1922—1923 гг. после денежной реформы законодательно вводится личное страхование. Дальнейшее развитие страхования в СССР характеризуется частыми и радикальными организационными преобразованиями. Наиболее интенсивный характер эти изменения носили в довоенный период. Декретом 1921 г. «О государственном имущественном страховании» предписывалась организация во всех сельских и городских местностях имущественного страхования частных хозяйств от пожаров, падежа скота, градобития и транспортных аварий. Государственное имущество, находящееся в арендном или ином пользовании частных лиц и предприятий, подлежало обязательному страхованию. За кооперативами было оставлено право на самостоятельную организацию страхования собственного имущества вместо обязательного государственного страхования. Другое важное организационное нововведение было связано с организацией Ингосстраха. Первоначально страхованием внешнеторговых сделок занимался сам Госстрах, страховой полис которого не признавался иностранными фирмами в качестве надежной гарантии по контракту. Зарубежные партнеры требовали страхования от западных страховых компаний, что стоило немалых денег. В результате было принято решение учредить на деньги российского правительства на подставных лиц две страховые компании за рубежом. Так в 1925 г. в Лондоне возникло под английской юрисдикцией акционерное общество «Блэкбалси», а в Германии в 1927 г. — Черно-морско-балтийское транспортное акционерное общество «Софаг». В связи с ростом страховой деятельности за рубежом после окончания Второй мировой войны в 1947 г. было принято решение о выделении из структуры Госстраха в качестве отдельного учреждения Управления иностранного страхования СССР (Ингосстрах) со статусом самостоятельного юридического лица. Послевоенный период развития страхования характеризуется новыми организационными и функциональными изменениями в системе страхования. До 1958 г. Госстрах был жестко централизованной общесоюзной структурой, затем в соответствии с общей политикой децентрализации страховое дело передано в ведение союзных республик. С 1967 по 1991 г. система государственного страхования строилась по союзно-республиканскому принципу. Руководство ею осуществляло Правление государственного страхования СССР, подчинявшееся Министерству финансов. В каждой союзной республике было создано собственное Правление государственного страхования, которое подчинялось, с одной стороны, Правлению государственного страхования СССР, а с другой — министерству финансов союзной республики. С началом рыночных реформ в 1991 — 1992 гг. весь финансовый потенциал государственного страхования был уничтожен инфляцией. Государственная монополия в области страхования была практически снята принятием в мае 1988 г. Закона СССР «О кооперации», который предусматривал, что кооперативы могут создавать собственные страховые организации и самостоятельно определять условия, порядок и виды страхования. Создаваемые страховые общества активно занялись страхованием во всех секторах складывающегося рынка. Принятое в июне 1990 г. Советом Министров СССР Положение об акционерных обществах и обществах с ограниченной ответственностью закрепило возможность создания негосударственных страховых компаний в данных организационно-правовых формах. А последующее постановление «О мерах по демонополизации народного хозяйства» от 16 августа 1990 г. прямо ориентировало на развитие конкуренции на российском страховом рынке. В ноябре 1992 г. был принят Закон РСФСР «О страховании», закрепивший правовые основы свободного российского страхового рынка. За очень непродолжительный срок этот рынок заполнился множеством компаний. К началу 1997 г. их число выросло до 2,7 тысячи. Особенностью формирования российского страхового рынка являлось массовое появление новых компаний, не связанных ранее со страховым делом. Это объяснялось весьма либеральными условиями учреждения страховых компаний и заниженными требованиями к их финансовым ресурсам. В 1992 г. произошло акционирование Госстраха РСФСР и его преобразование в Российскую государственную страховую компанию «Росгосстрах», весь пакет акций которой принадлежал государству. В его состав вошло 80 дочерних предприятий, созданных по территориальному принципу и ведущих свою деятельность на началах полного хозрасчета и самофинансирования. 2.2 Современное состояние страхового рынка России Характерными чертами последних нескольких лет стали наращивание страховщиками объемов страховых премий, постепенный переход к рыночным методам борьбы за клиента, рост «реального» страхования параллельно с уходящими в прошлое «серыми схемами», повышение капитализации и финансовой устойчивости страховщиков. В конце 2008 года положительные тенденции прошлых лет сменили вектор вследствие влияния на российский страховой сектор мирового финансового кризиса. Первая реакция рынка на кризис, выраженная в сокращении сборов в наиболее рыночных видах страхования, таких как АвтоКАСКО, корпоративное ДМС и страхование имущества, была отчетливо видна в 3, 4 кварталах 2008 года, однако не так значительно отразилась на годовых данных. На 31.12.2008 в едином государственном реестре зарегистрировано 786 страховых организаций. Объем страховых премий, собранных страховщиками по добровольным и обязательным видам в 2008 году, составил 952 млрд. руб., что на 22,7% больше, чем годом ранее. Объем страховых выплат составил 626,5 млрд. руб., увеличившись на 30%. В настоящее время Россия занимает скромное место на мировом рынке страховых услуг — всего 0,2% мирового объема страховых премий. На конец 2006 г. доля застрахованных рисков в России составляет лишь 10-15% против 90-95% в промышленно развитых странах. Эксперты выделяют ряд основных причин, которые сдерживают развитие страхования — отсутствие у россиян доверия к страховым компаниям, нехватка опыта в использовании страховых услуг, низкий уровень жизни большинства населения и малое количество платежеспособных предприятий. Одними из ключевых показателей развития национального страхового рынка являются отношение совокупных страховых взносов к валовому внутреннему продукту (График 1) и средняя страховая премия на душу населения.

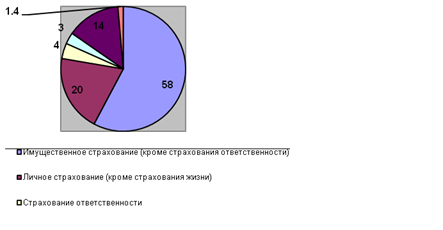

График 1. Динамика доли страхования в ВВП, %. За 2008 год структура страховых премий и страховых выплат (без ОМС) существенно не изменилась. Доля имущественного страхования составила 58%. Не изменилась, либо незначительно изменилась доля таких видов страхования как личное (20%), ОСАГО (14%), страхование ответственности (4%), обязательное личное страхование (кроме ОМС) (1,4%). Сборы по страхованию жизни, оставаясь низкими в номинальном выражении, занимали всего 3% в общей структуре рынка . Диаграмма 1 Структура премий (без ОМС) по видам страхования,2008 г.

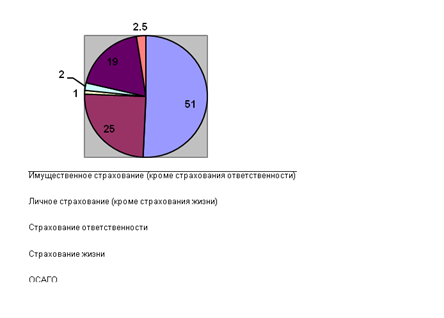

Диаграмма 2 Структура выплат (без ОМС) по видам страхования, 2008г.

Доля выплат по имущественному страхованию за 2008 год составила 51%, по страхованию жизни – 2%,25% выплат пришлось на личное страхование , 19% - на ОСАГО. Структура премий, собираемых российскими страховщиками, по-прежнему значительно отличается от такой структуры в странах с развитым страховым рынком. Прежде всего, такое различие состоит в чрезвычайно низкой доле сборов по страхованию жизни в России, а также в преобладающих объемах обязательных видов страхования, которые по своей природе не подвержены воздействию рыночных факторов. По данным Европейской федерации страховщиков и перестраховщиков (CEA), в 2007 году 62% премий, собранных европейскими страховщиками, приходилось на страхование жизни, 12% - на моторный портфель (включая обязательное страхование гражданской ответственности автовладельцев), 11% - на добровольное личное страхование, 7% - на страхование имущества, 3% - на добровольное страхование ответственности. Морские, авиационные и транспортные риски занимают лишь 2% в общей структуре страховой премии.[1] В целом 2008 год окончился для российских страховщиков благоприятно: без учета ОМС ими было собрано 555 млрд. руб. страховых премий, выплачено 249,8 млрд. руб. страховых выплат. Таблица 1 ТОП-20 страховщиков по объему собранных страховых премий (без ОМС), 2008 год

В течение последних лет на российском рынке, равно как и на европейском, отмечается постепенный рост концентрации. Ведущие страховщики продолжают расширяться, поглощая мелких и средних страховщиков с устойчивым портфелем. Если в 2004 году на ТОР 10 приходилось 34% собранной страховщиками за год страховой премии, то в 2008 году – уже 40,6%. Доля ТОР 20 за четыре года увеличилась на 7,2 п.п. По всей вероятности, финансовый кризис скажется на ускорении процессов слияний и поглощений, позволив крупным игрокам, которые не испытывают масштабных проблем с ликвидностью, значительно увеличить свою долю на рынке. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||