|

Курсовая работа: Сущность и функции финансов предприятия и их влияние на результатКурсовая работа: Сущность и функции финансов предприятия и их влияние на результатМинистерство образования и науки РФ Государственного образовательного учреждения высшего профессионального образования "Кемеровский государственный университет" Экономический факультет Кафедра финансов Курсовая работа по курсу "Финансы" Сущность и функции финансов предприятия и их влияние на результат

Новокузнецк, 2011 Реферат Пояснительная записка 93 стр., 25 табл., 20 рисунков, 10 источников. ФИНАНСЫ, ФИНАНСОВАЯ СИСТЕМА, ФУНКЦИИ ФИНАНСОВ, ПЕНСИОННЫЙ ФОНД РФ, УПРАВЛЕНИЕ, БЮДЖЕТ, БАЗОВАЯ ЧАСТЬ ПЕНСИИ, СТРАХОВАЯ ЧАСТЬ ПЕНСИИ, ДОПЛАТЫ. Целью работы является закрепление полученных в процессе аудиторских и самостоятельных занятий знаний по курсу «Финансы», а также более углубленное и детальное изучение сущности и функций финансов предприятия и их влияние на результат. Объектом исследования стали методология и методика эффективной работы территориального Управления Пенсионного фонда РФ, предметом исследования выбрана деятельность территориального Управления Пенсионного фонда РФ. В соответствии с проблемой, объектом, предметом и целью исследования были определены следующие задачи: - определить правовые основы пенсионного обеспечения в РФ; уточнить источники формирования бюджета Пенсионного фонда РФ; определить роль территориального Управления в системе Пенсионного фонда РФ; - проанализировать деятельность территориального Управления Пенсионного фонда РФ; - предложить мероприятия по финансовому улучшению эффективности деятельности территориального Управления Пенсионного фонда. При написании работы были использованы следующие источники: законы и другие нормативные акты Российской Федерации, журнальные статьи, учебные и методические издания, данные отчетности Управления Пенсионного фонда РФ, Интернет - сайты. Методами исследования являются сбор и анализ информации из различных источников, метод группировки, сравнительный анализ, системный подход, статистическая обработка данных, табличный и графический методы. пенсионный фонд финансовый деятельность Содержание Введение 1. Теоретические аспекты деятельности Пенсионного фонда Российской Федерации 1.1 Динамика формирования Пенсионного фонда РФ 1.2 Источники формирования бюджета Пенсионного фонда РФ 1.3 Правовые основы пенсионного обеспечения в РФ 1.4 Организация работы Управления Пенсионного фонда РФ на примере – Управления Пенсионного фонда (Государственное учреждение) РФ в Куйбышевском районе г. Новокузнецка 2 Анализ финансовой деятельности Управления Пенсионного фонда РФ в Куйбышевском районе г. Новокузнецка 2.1 Анализ организации персонифицированного учета 2.2 Анализ организации оценки пенсионных прав 2.3 Анализ организации пенсионного обеспечения 2.4 Анализ организации работы с населением и страхователями по сопровождению пенсионной реформы 2.5 Анализ организации финансово-экономической деятельности 3. Мероприятия по улучшению финансовой деятельности Управления Пенсионного фонда РФ Заключение Список использованной литературы Введение Финансы, будучи целостной экономической категорией, имеют свою внутреннюю структуру – несколько взаимосвязанных звеньев (институтов), для каждого из которых характерны свои особенности при сохранении общих качеств, свойственных финансам. Необходимость выделения таких звеньев обусловлена многообразием потребностей общества, которые призваны обслуживать финансы, охватывая своим взаимодействием всю экономику страны и социальную сферу. Следовательно, финансовая системе в экономическом аспекте – это внутреннее строение финансов, совокупность входящих в них взаимосвязанных звеньев (институтов), каждое из которых представляет специфическую группу финансовых отношений. В литературе, помимо рассмотренного, встречается применение термина «финансовая система» и в другом смысле – как системы финансовых органов. Однако такая подмена понятий ведет к размыванию понятия предмета изучения. Финансовая система в целом представляет собой совокупность различных сфер финансовых отношений, в процессе которых образуются и используются различные денежные фонды, т.е. реализуются функции финансов. Наличие звеньев финансовой системы определяется существованием самостоятельных экономических субъектов, участвующих в хозяйственной жизни. Экономический субъект – это юридическое или физическое лицо, являющееся носителем прав и обязанностей. В современных рыночных отношениях участвуют четыре экономических субъекта: государство, регион, хозяйствующий субъект, гражданин (физическое лицо). На современном этапе в состав финансовой системы Российской Федерации входят: •бюджетная система, состоящая из государственных и местных муниципальных образований, внебюджетные целевые государственные и муниципальные фонды; •финансы предприятий, организаций, учреждений; •финансы страхования; •кредит (государственный, муниципальный и банковский). Подобное мнение о содержании финансовой системы широко распространено среди представителей финансово-правовой науки . Названные звенья финансовой системы существуют как на федеральном уровне, так и на уровне субъектов Федерации и местного самоуправления. Все они обладают общими свойствами финансов, но в силу своих особенностей по-разному влияют на социально-экономические процессы, вместе с тем взаимодействуя между собой. Многозвенность финансовой системы способствует большей ее гибкости и эффективности действия. Каждое из звеньев финансовой системы концентрирует специфические финансовые отношения, посредством которых образуются и используются соответствующие виды денежных фондов (доходов) в целях удовлетворения различных по своему содержанию и масштабам общественных потребностей. Вместе с тем для финансовой системы России характерны специфические черты, которые отражают экономические и политические условия, традиции и приоритеты, сложившиеся в стране. Финансы — это система экономических (денежных) отношений, с помощью которой создаются и расходуются фонды денежных средств. Финансы – совокупность объективно обусловленных экономических отношений, имеющих распределительный характер, денежную форму выражения и материализуемых в денежных доходах и накоплениях, формируемых в руках государства и субъектов хозяйствования для целей расширенного воспроизводства, материального стимулирования работающих, удовлетворение социальных и других потребностей. Необходимость финансов в условиях товарно-денежных отношений объясняется тем, что финансы необходимы для распределения стоимости общественного продукта. Только с помощью категории финансов осуществляется этот процесс. Функции финансов: распределительная (распределяет созданный продукт; с помощью этой функции создаются фонды); перераспределительная (перераспределение созданного продукта, т.е. вторичное распределение между членами общества); регулирующая (финансы могут как стимулировать производство, так и угнетать его); контрольная (благодаря финансам общество имеет возможность наблюдать все финансовые потоки в государстве для того, чтобы вовремя повлиять на тот или иной товары). Другая трактовка (по учебнику Родионовой) заключается в том, что функции финансов следующие: распределительная и контрольная, а остальные являются производными от распределительной функцию. Распределительная функция. Стадия распределения начинается с распределения новой стоимости и заканчивается формированием первичных доходов (заработная плата, прибыль). Распределительная функция - объективное свойство категории финансов осуществлять распределение стоимости созданного продукта в денежном выражении. Стадия перераспределения – многоступенчатый этап, на котором формируется общегосударственные фонды: госбюджет, внебюджетные фонды, страховые, банковские фонды и фонды предприятий. Перераспределительная стадия отличается от распределительной тем, что на этой стадии перераспределяются ранее созданные доходы. Контрольная функция Осуществлением соблюдения пропорций в распределительном процессе занимается контрольная функция финансов. Пропорции для разных отраслей различны и складываются при разных условиях и, следовательно, они объективны. Объектом контроля выступает распределительный процесс. Главной же контролируемой пропорцией является пропорция между фондами накопления и потребления. Объектом контрольной функции финансов являются финансовые показатели деятельности предприятий, организаций, учреждений. В связи с развитием рыночных отношений кроме бюджетных отношений появились внебюджетные. Часть средств на проведение социально - культурных мероприятий идет через внебюджетные фонды. Таким образом, считается, что мы сокращаем бюджет, но при этом увеличивается нагрузка на предприятия, которые производят отчисления. В данной работе сущность и функции финансов, а также их влияние на результат предложено рассмотреть на примере УПФ РФ в Куйбышевском районе города Новокузнецка Кемеровской области. С 1 января 2002 года в стране идет реформирование системы пенсионного обеспечения. Противоречия старой пенсионной модели свидетельствуют о том, что она находилась на грани кризиса, из которого ее, основываясь на косметических изменениях старого пенсионного законодательства, нельзя было вывести. Речь могла идти только о замене старой модели на новую, которая была бы свободна от недостатков предшественницы и позволяла бы решать неразрешимые для той модели задачи. В том числе и главные среди них - создавать социальные гарантии обеспеченной старости для низкооплачиваемых и связь размера пенсии с размером зарплаты для высокооплачиваемых, позволять регулярно повышать пенсии нынешним пенсионерам и эффективно учитывать пенсионные обязательства перед ныне работающими. Решить проблему материального обеспечения пенсионеров можно только резко повысив доходы пенсионной системы. Но это возможно только тогда, когда у работающих появятся стимул к уплате отчислений в Пенсионный фонд, когда у человека появляется перспектива заработать пенсию, а пенсионная система становится понятной и привлекательной. Значит, способ увеличить доходы Пенсионного фонда (и, следовательно, поднять пенсии) один: повышать заинтересованность граждан к уплате взносов в фонд. Люди должны почувствовать, что они могут эту пенсию заработать. При этом от выполнения основной задачи рефор мы неотделимо и решение иных сопутствующих и вытекающих из ее сути вопросов. В данном кон тексте наиболее приоритетной следует признать задачу по повышению качества обслуживания насе ления. 1. Теоретические аспекты деятельности Пенсионного фонда Российской Федерации 1.1 Динамика формирования Пенсионного фонда РФ Пенсионный фонд России (ПФР) образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 года как самостоятельное финансово - кредитное учреждение в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. ПФР - один из крупнейших и наиболее значимых социальных институтов России. Согласно положениям статьи 5 Федерального закона от 15.12.2001 № 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" Пенсионный фонд Российской Федерации является государственным учреждением и осуществляет функции страховщика в системе обязательного пенсионного страхования. При этом Пенсионный фонд Российской Федерации имеет свой бюджет, ежегодно утверждаемый федеральным законом, средства которого являются федеральной собственностью, не входят в состав других бюджетов и изъятию не подлежат. Кроме того, вышеуказанным Федеральным законом устанавливается, что Пенсионный фонд Российской Федерации и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетным вышестоящим. Создание ПФР стало вехой в решении одной из важнейших задач по реформированию социальной сферы Российской Федерации - перехода от государственного пенсионного обеспечения к обязательному пенсионному страхованию. ПФР был создан для государственного управления средствами пенсионной системы. При этом решались две принципиальной важности задачи. Первая задача - средства пенсионной системы выводились из ранее консолидированного государственного бюджета и становились сферой самостоятельного бюджетного процесса. Поэтому изначально ПФР приобрел статус самостоятельного государственного внебюджетного фонда, сохраняя его по сей день. И вторая - основным источником финансирования пенсионных выплат стали страховые взносы и платежи, которые уплачивались за застрахованных работников работодателями. В результате источником выполнения государством его обязательств перед пенсионерами стал не государственный бюджет, а страховой платеж. В России до 01.01.2002 года действовала распределительная пенсионная система, и все поступления шли на текущую выплату пенсий. Важнейшим принципом Пенсионного фонда была солидарная ответственность поколений, которая преследовала цель обеспечить заработанный человеком уровень жизненных благ путем перераспределения средств во времени. Страховые взносы (тарифы) устанавливались в зависимости от категории плательщиков. Они действовали в размере: а) 28% - для работодателей (предприятий, учреждений, организаций), для предпринимателей, занимающихся частной практикой; б) 20,6% - для колхозов, совхозов, предприятий по производству сельскохозяйственной продукции; в) 26% - для предприятий, учреждений, организаций, выплачивающих авторские гонорары; г) 28% - для граждан, использующих труд наемных работников. Все работающие граждане, в том числе пенсионеры и инвалиды, платили страховые взносы в ПФР в размере 1% от начисленной оплаты труда. Работодатели перечисляли эти взносы за работающих граждан одновременно с подоходным налогом с физических лиц. И хотя средства ПФР сохраняют статус федеральных средств, они в то же время являются по своей природе и средствами обязательного пенсионного страхования. Руководство ПФР, как и в настоящее время, осуществляло Правление и его постоянно действующий орган — Исполнительная дирекция. Дирекции подчинялись отделения в республиках в составе РФ, отделения в национально-государственных и административно-территориальных образованиях. На местах (в городах, районах) ранее имелись уполномоченные Фонда. Отделения обеспечивали организационную работу по сбору взносов на социальное страхование, финансирование расходов органов социального обеспечения, региональных программ социального обеспечения, а также контроль за расходованием средств. Кроме ПФР вопросами пенсионного обеспечения занимались Министерство труда и социального развития РФ, структурные подразделения которого назначали и перераспределяли размеры пенсии. Министерство связи доставляло пенсии получателю, сберегательные банки обеспечивали пенсионеров наличными деньгами и безналичными перечислениями. Страховая природа пенсионных выплат, осуществляемых через систему ПФР, существенно изменила природу многих сторон деятельности пенсионной системы в Российской Федерации. Прежде всего, она затронула идеологию и организацию системы учета пенсионных прав. Вместо ранее применявшихся методик учета трудового стажа в ПФР уже с 1997 года практически внедрена система индивидуального (персонифицированного) учета, где фиксируются все платежи, сделанные работодателями в интересах своих работников. По мере нарастания массы этих и других изменений в пенсионной системе России все острее ощущалась необходимость ее реформирования. Две попытки преобразования пенсионного законодательства и на его основе - пенсионной практики, предпринятые в 1994-95 и 1997-98 гг., успехом не увенчались из-за нестабильности экономической ситуации в стране и серьезных финансовых потрясений. И только после относительной стабилизации экономической обстановки и поворота экономики к подъему стало возможным решительное обновление и реформирование пенсионной системы. Пенсионная реформа, начавшаяся с принятия в 2001 году нового пенсионного законодательства и вступления его в силу с января 2002 года, стала крупнейшим на сегодня и наиболее успешным социальным проектом в Российской Федерации. Осуществляя ее, Пенсионный фонд Российской Федерации выполняет роль одного из активных участников реформирования социальной сферы страны и утверждения новых отношений между поколениями, социальными группами, работодателями, работающими и государством. Результатом реформы должно стать создание современной, высокотехнологичной и эффективной системы пенсионирования граждан, которая определяла бы лицо социальной сферы России в ХХI веке. С 01 января 2001 введен единый социальный налог, и функции по сбору страховых взносов на пенсионное обеспечение были переданы налоговой инспекции. Во исполнение Указа Президента Российской Федерации от 27 сентября 2000 г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» в 2002 году была завершена работа по передаче полномочий по назначению и выплате государственных пенсий региональным отделениям ПФР. На начало 2002 года в 82 субъектах Российской Федерации полномочия по назначению и выплате пенсий были переданы территориальным органам ПФР. В течение 2002 года завершено формирование единых пенсионных служб в большинстве региональных отделениях ПФР. Таким образом, к 1 января 2003 года ПФР и его территориальные органы в соответствии с законодательством об обязательном пенсионном страховании составляли единую централизованную систему по управлению средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим. Схема Пенсионного фонда РФ представлена на рисунке 1.

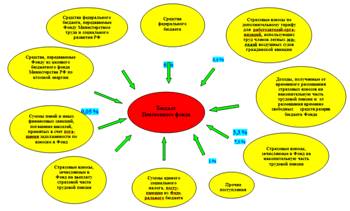

Рисунок 1 – Схема Пенсионного фонда Российской Федерации Объем получаемых ПФР доходов и выполняемых им пенсионных платежей в 2006 году вплотную приблизился к одному триллиону рублей. За счет средств Фонда получают пенсии 38,2 млн. российских пенсионеров. В системе индивидуального (персонифицированного) учета ПФР зарегистрировано более 62 млн. застрахованных работников и свыше 38 миллионов пенсионеров. С Фондом сотрудничает 5,5 млн. работодателей. Фонд осуществляет ежегодную рассылку извещений об объеме пенсионных прав граждан и обязательствах государства перед ними более чем 42 миллионам застрахованных, имеющим в структуре пенсии накопительную часть, 18 миллионам, имеющим только страховую часть и 6 миллионам работающих пенсионеров для перерасчета пенсий. При этом ПФР - одна из немногих вертикально интегрированных структур в современной российской власти. Это дает возможность осуществлять единую стратегию управления пенсионной системой на всем социальном пространстве России. Таким образом, результатом почти пятнадцатилетнего развития Пенсионного фонда является создание достаточно прочной системы пенсионного обеспечения населения, при которой такой важной задачей занимается не аппарат управления государством из средств государственного бюджета, а отдельно, специально созданный для этого государственный институт, занимающийся только непосредственно данной задачей, и использующий только собственные средства не входящие в какой-либо бюджет. 1.2 Источники формирования бюджета Пенсионного фонда РФ Доходы бюджета Пенсионного фонда формируются за счет следующих источников (рисунок 2): а) сумм единого социального налога (ЕСН), поступающих из федерального бюджета и направляемых на выплату базовой части трудовой пенсии; б) страховых взносов на обязательное пенсионное страхование, направляемых на выплату страховой части трудовой пенсии; в) страховых взносов на обязательное пенсионное страхование, направляемых на выплату накопительной части трудовой пенсии; г) средств федерального бюджета, направляемых на выплату пенсий по государственному пенсионному обеспечению; д) сумм недоимки, пеней и иных финансовых санкций по взносам в Фонд; е) средств федерального бюджета, передаваемых в Фонд Министерством труда и социального развития Российской Федерации на выплату пенсий, назначенных досрочно гражданам, признанным безработными, и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти, и оказание услуг по погребению согласно гарантированному перечню этих услуг указанным получателям, включая расходы на их доставку; ж) средств, передаваемых в Фонд из целевого бюджетного Фонда Министерства Российской Федерации по атомной энергии и направляемых на выплату дополнительного ежемесячного пожизненного материального обеспечения работникам, осуществляемым трудовую деятельность в организациях ядерного оружейного комплекса РФ; з) страховых взносов по дополнительному тарифу для работодателей — организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации и направляемых на доплату к пенсии членам летных экипажей воздушных судов гражданской авиации;

Рисунок 2 - Схема классификации источников формирования бюджета Пенсионного фонда Российской Федерации и) доходов от размещения временно свободных средств; к) доходов от временного размещения сумм страховых взносов на накопительную часть трудовой пенсии; л) прочих доходов, подлежащих зачислению в Фонд в соответствии с законодательством Российской Федерации. Если сравнивать источники формирования бюджета Пенсионного фонда Российской Федерации за 2006, 2007, 2008, 2009 годы, то можно сказать, что процентное соотношение составляющих бюджета ПФР практически не изменилось. Наибольший удельный вес составляют суммы ЕСН, поступающие из Федерального бюджета на выплату базовой части трудовой пенсии – 44 % и страховые взносы, зачисляемые в ПФР на выплату страховой части пенсии - 38%. Меньший удельный вес составляют страховые взносы, зачисляемые в ПФР на выплату накопительной части пенсии – 7,5 % и средства Федерального бюджета на выплату государственных пенсий – 6%. Всего доходы бюджета Пенсионного фонда составили; а) за 2006 год – 815 476,14 млн. руб.; б) за 2007 год – 822 841,4 млн. руб. (увеличились на 1%); в) за 2008 год – 1 150 000 млн. руб. (увеличились на 40%). г) за 2009 год – 1 165 000 млн. руб. (увеличились на 42 %). Расходы бюджета Пенсионного фонда РФ в 2009 г составили 967,5 млрд. руб. Бюджет ПФР за 2009 г исполнен по доходам на 101,5 % к бюджетным назначениям, по расходам - на 93 %. Остаток средств бюджета ПФР на 1 января 2009 г составлял 100,4 млрд. руб. За отчетный период этот показатель снизился на 33,9 млрд. руб. В структуре доходов бюджета ПФР в 2008 г. 441,3 млрд. руб. составили поступления от ЕСН, 403 млрд. руб. страховые взносы на выплату страховой части пенсий, 70,6 млрд. руб. взносы на накопительную часть пенсий, 4,13 млрд. руб. страховые взносы в виде фиксированных платежей, 59,5 млрд. руб. средства федерального бюджета. Кроме того, в 2008 году ПФР получил 83,8 млрд. руб. в качестве доходов, связанных с обязательным финансированием накопительной части трудовых пенсий. Общая сумма доходов от временного размещения пенсионных средств составила 5,7 млрд. руб., в том числе 3,8 млрд. руб. от размещения в государственные ценные бумаги и 1,9 млрд. руб. в бумаги номинированные в иностранной валюте. Для сравнения поступления ЕСН и страховых взносов на пенсионное обеспечение по Кемеровской области в 2008 году составили 14570,8 млн. руб. В 2009 году поступления увеличились на 30,5 % и составили 19012,2 млн. руб. или 2 % от всех поступлений по России (таблица 1). Таблица 1 – Динамика поступления ЕСН и страховых взносов на пенсионное обеспечение

Финансирование выплаты базовой части трудовой пенсии осуществляется за счет сумм ЕСН, зачисляемых в федеральный бюджет, а финансирование выплаты страховой и накопительной частей трудовой пенсии — за счет средств бюджета Пенсионного фонда РФ. При этом финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||