|

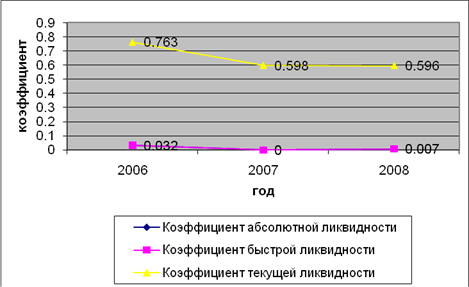

Дипломная работа: Оценка финансового состояния организации ООО "Информгеосервис"Все относительные показатели ликвидности ниже нормы, что свидетельствует о неплатежеспособности организации. На начало анализируемого периода организация могла оплатить лишь 3,2 % своих краткосрочных обязательств. А к 2008 году этот показатель снизился до 0,7%.

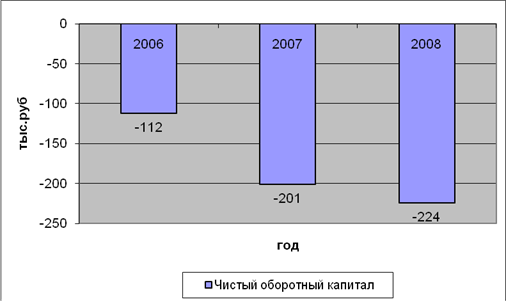

Рис.3. Динамика основных относительных показателей ликвидности на начало периода Низкие значения рассчитанных коэффициентов объясняются тем, что у организации очень мала сумма внеоборотных активов, низкая доля денежных средств, а краткосрочные обязательства очень велики. Организация не способна оплатить свои краткосрочные обязательства за счет наиболее ликвидных активов, т.е. за счет денежных средств . Для оценки ликвидности баланса в целом используется общий показатель ликвидности. Полученный показатель и на начало и на конец периода меньше 1, что свидетельствует о неликвидности баланса анализируемой организации. Итак, ООО «ИнформГеоСервис» не является платежеспособным. Оценка финансовой устойчивости организации Одной из характеристик стабильного положения ООО «ИнформГеоСервис» служит его финансовая устойчивость. Финансовое положение организации считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Анализ финансовой устойчивости компании рекомендуется проводить как коэффициентным методом, так и с помощью анализа показателя "чистых активов". Для поддержания финансовой устойчивости организации необходим чистый оборотный капитал (работающий капитал), поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Чистый оборотный капитал – это работающий капитал, который необходим для поддержания финансовой устойчивости организации, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширяющейся деятельности в будущем (таблица 6). Таблица 6 Анализ чистого оборотного капитала

Чистый оборотный капитал анализируемой организации имеет отрицательное значение, причем наблюдается его снижение за период с 2005 по 2007 год. Это обстоятельство можно расценить как отрицательное, т.к. общество не может в любой момент расплатиться по своим краткосрочным долгам.

Рис.4. Динамика чистого оборотного капитала на начало периода Наряду с абсолютными показателями финансовую устойчивость организации характеризуют также финансовые коэффициенты. Для оценки финансовой устойчивости организации рассчитаем систему коэффициентов. Таблица 7 Показатели финансовой устойчивости организации

На протяжении анализируемого периода коэффициент капитализации, который показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств, имел отрицательное значение. Это связано с тем, что показатель собственного капитала неположительный. Данный факт свидетельствует о преобладании только заемного капитала. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||