|

Дипломная работа: Анализ и оценка финансовой деятельности организации (на примере ООО "Проспект")Основные средства у организации отсутствуют. Все активы являются оборотными. За анализируемый период оборотные активы увеличились на 4850 тыс.руб., или на 132,69%. Такое увеличение произошло в результате увеличения запасов на 6036 тыс.руб., или на 406,19%, сокращения дебиторской задолженности на 1129 тыс.руб., или на 53,69% и сокращения денежных средств на 57 тыс.руб., или на 86,36%. В структуре активов организации наибольшую долю составляет дебиторская задолженность (57,54% на начало анализируемого периода), но к концу 2007 года удельный вес дебиторской задолженности сократился до 11,45%. Сокращение дебиторской задолженности свидетельствует о сокращении отгрузки товара без предоплаты и по бартеру и является положительным моментом. Удельный вес запасов на начало анализируемого периода составлял 40,66%, а на конец – увеличился на 47,79 процентных пункта и составил 88,44%. В готовую продукцию отвлечена большая сумма средств. Существует необходимость совершенствования коммерческой деятельности и финансового управления, ужесточенная система контроля и анализа использования ресурсов организации. В структуре пассива наибольшую долю составляет собственный капитал, причем, его доля увеличилась с 78,25% до 90,73%. Увеличение собственного капитала связано с ростом нераспределенной прибыли организации. Такое увеличение является положительным моментом и свидетельствует о повышении независимости организации от внешних источников. Долгосрочные обязательства, краткосрочные кредиты и займы у организации отсутствуют. Кредиторская задолженность за анализируемый период сократилась на 7 тыс.руб., или на 0,88%. Удельный вес кредиторской задолженности сократился за анализируемый период с 21,75% до 9,27%. Такое сокращение свидетельствует о снижении задолженности перед поставщиками, перед персоналом организации. Анализируя структуру бухгалтерского баланса следует отметить превышение дебиторской задолженности над кредиторской. Для поддержания финансовой устойчивости организации необходим чистый оборотный капитал (работающий капитал), поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Таблица 3 Анализ чистого оборотного капитала

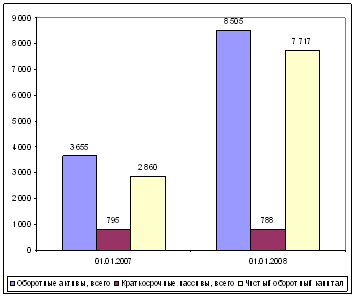

Чистый оборотный капитал – это работающий капитал, который необходим для поддержания финансовой устойчивости организации, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои обязательства, но и имеет финансовые ресурсы для расширяющейся деятельности в будущем.

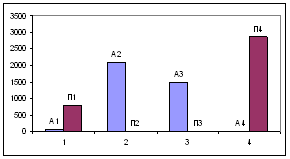

Рис.1. Динамика чистого оборотного капитала (тыс.руб.) Оборотные активы превышают краткосрочные пассивы, в результате чего у организации имеется чистый оборотный капитал. Это означает, что организация может погасить свои обязательства. Значительной динамики чистого оборотного капитала не произошло, что свидетельствует и стабильном финансовом благополучии организации. Такая динамика расценивается как положительная, общество может расплатиться в любой момент по своим краткосрочным долгам. Платежеспособность организации увеличивается. Залогом выживаемости и основой стабильности положения организации служит его ликвидность и финансовая устойчивость. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (табл. 4), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения. Вторая группа (А2) — это быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др. Третья группа (А3) — это медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность. Четвертая группа (А4) - это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. Соответственно, на четыре группы разбиваются и обязательства организации: П1 - наиболее срочные обязательства, которые должны быть по гашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи); П2 — среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка); П3 - долгосрочные кредиты банка и займы; П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении организации. Баланс считается абсолютно ликвидным, если: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности. Таблица 3 Расчетные данные для анализа ликвидности баланса (тыс.руб.)

Результаты расчетов представлены на рисунке 2.

Рис.2. Соотношение групп активов и пассивов В анализируемой организации соотношение групп активов и пассивов составило: На начало года: А1 < П1 : 66 < 795 А2 > П2 : 2103 > 0 А3 > П3 : 1486 > 0 А4 < П4 : 0 < 2860 На конец года: А1 < П1 : 9 < 788 А2 > П2 : 974 > 0 А3 > П3 : 7522 > 0 А4 < П4 : 0 < 7717 Сравнение абсолютно ликвидных и быстрореализуемых активов со срочными и краткосрочными обязательствами показывает, что для анализируемого организации не выполняется первое условие абсолютной ликвидности баланса. Это говорит о платежеспособности организации. В таблице 4 приведены значения показателей платежеспособности. Таблица 4 Показатели платежеспособности

Коэффициент текущей ликвидности показывает отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде производственных запасов, дебиторской задолженности, денежных средств и прочих текущих активов к наиболее срочным обязательствам организации. Он характеризует общую обеспеченность организации оборотными средствами для ведения производственно-хозяйственной деятельности и своевременного погашения срочных обязательств организации. Как видно из таблицы, на конец года произошло увеличение этого показателя, что свидетельствует о достаточном наличии у организации оборотных средств. Коэффициент быстрой (промежуточной) ликвидности помогает оценить возможность погашения организацией краткосрочных обязательств в случае его критического положения, когда не будет возможности реализовать запасы. Как видно из таблицы, данный коэффициент находится выше рекомендуемого диапазона значений. Коэффициент абсолютной ликвидности – это наиболее жесткий критерий платежеспособности и показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Из таблицы видно, что этот коэффициент не превышает минимально допустимое значение. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||