|

Курсовая работа: Приемы финансового управления и принятия решенийВалюта баланса уменьшилась на -4830 тыс. руб. (100%), в свою очередь краткосрочные обязательства по займам и кредитам уменьшились в 58,59%, а кредиторская задолженность возросла на 20,7 %, долгосрочные обязательства уменьшились на 10,35 % и фонд социальной сферы сформирован на 45,55% меньше. Так как кредиторская задолженность возросла по поставщикам на 1000 тыс., это свидетельствует на сегодняшний момент сдвиг организации к неплатежеспособности. Не смотря на это, организация погашает краткосрочные обязательства займов и кредитов, в том числе и долгосрочные, т.е. для расчетов с кредиторами организация использует собственные средства, а не заемные. · Предложения по оптимизации структуры пассива баланса: 1. Рекомендовать руководству и соответствующим службам проводить переговоры с кредиторами по реструктуризации задолженности и увеличению сроков расчетов. 2. 2. По возможности использовать взаимозачеты и расчеты неденежными средствами. 3. 3. Предложить частичное проведение расчетов по оплате труда с работниками в натуральной форме. 4. Провести подробные расчеты налоговых последствий сокращения производственной программы, а также последних изменений налогового законодательства. Возможно, потребуется внести изменения в учетную политику организации. 3.2 Анализ и оценка условий коммерческих контрактов Задание 3.2.1 Из двух заданных к рассмотрению коммерческих контрактов на поставку оборудования в кредит (табл. 3.2.) на основании современной величины расходов выбрать наиболее предпочтительный для реализации вариант. В обязательном порядке рассмотреть эти контракты в сопоставимом виде по любому из параметров (взять одинаковые значения параметра). По наилучшему варианту в форме таблицы разработать план-график погашения кредита. Таблица 3.2 Условия контрактов на поставку оборудования

Способы погашения кредитов по контрактам: · A – разовым платежом в конце срока; Погашение кредита

производится разовым платежом в конце срока, то Расчет дисконтированного множителя приведен ниже:

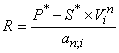

Современная величина потока платежей покупателя определяется формулой:

· K - актуарным методом по схеме платежей (рис. 1.5).

Рис. 1.3. Определим размер последнего платежа:

Определим размер современной величины расходов по контракту:

Вывод Наилучший вариант для реализации из предложенных контрактов, является коммерческий контракт К (так как современная стоимость по контракту А больше современной стоимости платежей по контракту К (9374,12<10931,64)). Теперь рассмотрим эти контракты в сопоставимом виде по параметру «Срок погашения»: теперь контракт К будет погашаться разовым платежом в конце срока. Решение Погашение кредита производится

разовым платежом в конце срока, то Расчет дисконтированного множителя приведен ниже:

Современная величина потока платежей покупателя определяется формулой:

Если бы контракт К погашали бы тем же способом, что и контракт А (разовым платежом в конце срока), то наиболее предпочтительным для реализации был бы все равно контракт К. Задание 3.2.2 Оборудование для модернизации производства можно приобрести на основе аренды и покупки в кредит. На основе современной величины потоков платежей определить наиболее выгодный вариант приобретения оборудования и условия равновыгодности заданных вариантов. Условия аренды и покупки оборудования представлены в таблицах 3.3. и 3.4. методички. Решение · Рассмотрим условия аренды: Таблица 3.3. Условия соглашения аренды

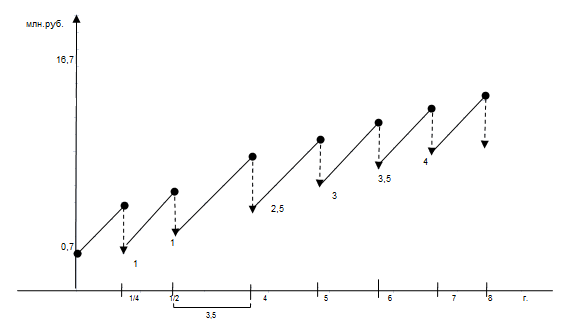

Дополнительные условия: 1. Арендные платежи будут вноситься в конце года. 2. Методы начисления амортизации: - на объем выполненных работ (объемы производства продукции представлены в таблице 3.4.). Таблица 3.4. Объемы производства продукции на используемом оборудовании

3. Ставка сравнения вариантов принять равной 19,9 %. Определять размер платежей за аренду оборудования, если они будут проводиться через равные промежутки времени, одинаковыми суммами. Арендные платежи будут производиться один раз в конце года, то размер этого платежа определяется по формуле:

Таблица 3.5 Расчет амортизации по аренде

Остаточная стоимость оборудования в конце срока аренды (3 года) составляет 648 тыс. руб. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(3.1.)

(3.1.)