|

Курсовая работа: Приемы финансового управления и принятия решенийПользуясь формулой (3.1), найдем арендные платежи:

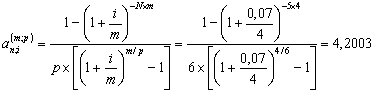

Величина R характеризует годовой размер арендной платы, обеспечивающий заданную доходность от сдачи оборудования в аренду. В сумму арендного платежа можно включить плату за ремонт и техническое обслуживание сданного в аренду оборудования. Современную стоимость потоков платежей (А) определяем по формуле:

Арендные платежи вносятся один раз в конце периода. Определим размер ежеквартального платежа:

Так как покупка дорогостоящего имущества производится чаще всего в кредит, то современную величину потока платежей, связанных с покупкой оборудования (П), можно определить по формуле: · Условия покупки в кредит Таблица 3.6. Условия покупки оборудования

Покупка дорогостоящего имущества производится чаще всего в кредит, то современную величину потока платежей, связанных с покупкой оборудования (П), можно определить по формуле:

Величину срочной уплаты

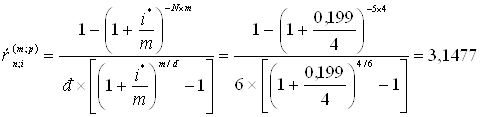

Найдем современную величину потока платежей:

Остаточную стоимость оборудования S* определяем с помощью таблицы 3.7.: Таблица 3.7 Определение остаточной стоимости оборудования на период t

Остаточная стоимость оборудования на конец срока кредита (5 лет) составляет 509 тыс. руб. Для расчета современную величину потока платежей (П) воспользуюсь формулой (3.2):

тыс. руб. Так как у аренды и у покупки в кредит сроки разные, то возьмем срок аренды и кредита равный 15. Наименьшее общее кратное НОК(3;5) = 15 Тогда для аренды: А= 208,0853 +208,0853/(1+0,199)3+208,0853/(1+0,199)6+ + 208,0853/(1+0,199)9+208,0853 /(1+0,199)12= 463,0482 тыс. руб. Для покупки в кредит: П=456,2292+456,2292/(1+0,199)5+456,2292/(1+0,199)10=714,6438 тыс. руб. Так как при сравнении сопоставимых величин А<П (463,0482<714,6438), то аренды выгоднее покупки в кредит оборудования. Варианты аренды и

покупки будут равновыгодны в случае, если П=А. Найдем такую величину арендного

платежа (r*), при котором это

условие будет соблюдаться. Для определения условий воспользуемся следующим

равенством:

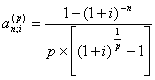

Т.е. если вы будете платить арендную плату один раз в конце учетного года в размере 216, 2445 тыс. руб., то варианты приобретения оборудования в аренду и покупки к кредит будут равновыгодными для предприятия. 3.3 Изменение условий платежей по обязательствам предприятия Задание 3.3.4 Три ренты, характеризующиеся следующими параметрами: - член ренты - 26, 66, 99 тыс. руб.; - срок ренты - 4, 6, 8 лет; - годовая процентная ставка - 7, 8, 10 %; - число платежей в течение года - 2, 2, 4 . Через 4 года после начала выплат решено объединить в одну. Параметры консолидированной ренты: - срок погашения - 5 лет; - годовая процентная ставка - 9 %; - число платежей в течение года - 2; - платежи в конце периода Требуется определить величину рентного платежа на новых условиях. Решение Платежи в размере R производились p - раз в году в конце периода, то современная величина потока платежей (А) определится по формулам:

Найдём сумму современных величин невыплаченных платежей всех рент, подлежащих консолидации. Она рассматривается как современная величина новой ренты, подлежащая погашению на новых или старых условиях:

Современная величина A0 будет производить платежи p - раз в году в конце периода, то годовую сумму R0 можно определить по формулам:

Вывод: величина рентного платежа после консолидации финансовых рент составит 112 тыс. руб. 3.4 Оценка и реализация инвестиционных проектов Финансовый отдел предприятия рассматривает целесообразность вложений в различные инвестиционные проекты. Исходные данные проектов представлены в табл. 3.5. методички. На основе этих данных требуется выполнить расчеты и дать рекомендации в части целесообразности реализации проектов. Задание 3.4.1 Рассчитать все возможные показатели, служащие для оценки и принятия инвестиционных решений (расчеты выполнить без учета инфляции и риска). Показатели, общие для всех вариантов: 1. Уровень инфляции по годам реализации инвестиционных проектов:

2. Вероятность получения планируемой выручки от реализации продукции, работ и услуг по годам реализации инвестиционных проектов:

3. Действующая ставка налога на прибыль – 20%. 4. Исходная цена авансированного капитала – 19,9%. Таблица 3.8. Исходные данные инвестиционных проектов

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||