|

Курсовая работа: Оцінка ефективності дивідендної політики підприємства в умовах розвитку

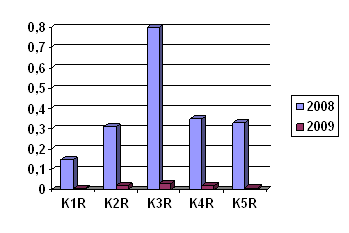

Показники рентабельності характеризують відносну прибутковість або прибутковість, обмірювану у відсотках до витрат коштів або майна. Показники рентабельності - це важливі характеристики факторного середовища формування прибутку й доходу підприємств. Із цієї причини вони є обов'язковими елементами порівняльного аналізу й оцінки фінансового стану підприємства. При аналізі виробництва показники рентабельності використаються як інструмент інвестиційної політики й ціноутворення. Аналіз рентабельності укладається в дослідженні рівнів і динаміки різноманітних фінансових коефіцієнтів рентабельності, які є відносними показниками фінансових результатів діяльності підприємства. Розглянемо найбільш важливі фінансові коефіцієнти рентабельності (R). 1R) Рентабельність продажів.

2008 рік

2009 рік

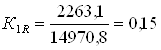

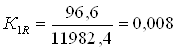

ДО1R показує, скільки прибутку доводиться на одиницю реалізованої продукції. Зменшення ДО1R свідчить про зниження цін при постійних витратах на виробництво або про ріст витрат на виробництво при постійних цінах. Ріст ДО1R є слідством росту цін при постійних витратах на виробництво реалізованої продукції (робіт,послуг) або зниженні витрат на виробництво при постійних цінах. 2R) Рентабельність усього капіталу ЗАТ «Борошник».

2008 рік

2009 рік

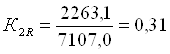

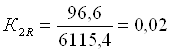

ДО2R показує ефективність використання всього майна підприємства. 3R) Рентабельність основних коштів і інших внеоборотных активів.

2008 рік

2009 рік

ДО3R відображає ефективність використання основних коштів і інших внеоборотных активів, вимірювану величиною прибутку, що перебуває на одиницю вартості коштів. 4R) Рентабельність власного капіталу.

2008 рік

2009 рік

ДО4R показує ефективність використання власного капіталу. 5R) Рентабельність перманентного капіталу.

2008 рік

2009 рік

ДО5R відображає ефективність використання капіталу, вкладеного в діяльність підприємства на тривалий строк (як власного, так і позикового). Відіб'ємо ці фінансові коефіцієнти рентабельності на діаграмі (малюнок 2.3)

Малюнок 2.3. Найбільш важливі фінансові коефіцієнти рентабельності 2.4 Аналіз керування в ЗАТ «Барошник»ЗАТ «Барошник» було перетворено 11 травня 2004 року зі статутним фондом у розмірі 4817 тис. грн виключивши з оцінної вартості об'єкт соцкультпобуту й житла 100% акцій належало державі. Відповідно до Концепції роздержавлення й приватизації держвласності на 2008-2009 року, передана безоплатно трудовому колективу «Барошник» 5% акцій статутного фонду. Передбачено в програмі спеціалізованих купонних аукціонів на 2009-2010 роки, продаж 25% акції статутного фонду. Частка держави становила 70% статутного фонду. Було доручено в органах керування ЗАТ «Барошник» розробити індивідуальні проекти приватизації 70% пакета акцій суспільства. Розглянуто індивідуальний проект приватизації про викуп 70% акцій суспільства й затверджений постановою від 29 травня 2008р. № 07/2-99. Установлено строки викупу акцій частки учасників. Згідно з постанові Фонду держмайна від 18 липня 2009р. № 123 минулого відкликані в держвласність 19,73% акцій у зв'язку із закінченням установлених строків оплати за викуп акцій суспільства. На даний момент розподілений пакет акцій у наступному порядку: - 70% - колектив, працівники суспільства. - 19,73% - фонд держмайна. - 10,27% - непрацюючі в суспільстві. До викупу державної частки колективом акціонерного товариства система керування залишалася такий же. У країні бурхливо проходила процес приватизації. Із за межі запрошені експерти по проведенню приватизації, системі керування й майнових прав акціонерів, їхньої ролі в участі керуванні в акціонерному товаристві. Міжнародний досвід показує, що роз'яснення є необхідною умовою ефективного функціонування підприємства, їхньої життєздатності й конкурентноздатності протягом тривалого часу. Досвід економічно розвинених країн показує, що діяльність і динаміка підприємств у значній мірі залежить від того, як акціонери здійснюють свої права й обов'язки по забезпеченню ефективності й прибутковості керування діяльністю підприємств, здійснюємість керуючими й іншими призначеними для цього посадовими особами на повсякденній основі. Керування акціонерним товариством у різних країнах відрізняються друг від друга. Це пояснюється різними в культурі традиціях, правових базах, практиці здійснення господарської діяльності, різними політичними, економічними й інституціональними умовами. Наприклад, у США й Великобританії структура керування елітарна. У компанії діє тільки один орган - рада директорів, що в основному складається зі старших керуючих компанією. Щоб забезпечити дотримання інтересів акціонерів і здійснювати функції стримування й противаг (або функцію нагляду) за діяльністю керування, сучасна унітарна рада директорів буде, як правило складатися з невиконаних директорів, що працюють по сумісництву й інтереси, що представляє, акціонерів. Неретельні директори призначаються для здійснення діяльності як безпосередніх представників акціонерів - аутсайдерів, які звичайно досить численні й у значній мірі розосереджені. Вони виконують роль у здійсненні об'єктивного спостереження за діяльністю керування в інтересах акціонерів. Вони не виконують функцій по безпосередньому керуванню, але в їхньому обов'язку ставиться здійснення спостережливих і наглядових функцій з метою забезпечення здійснення виконавчим керуванням своєї діяльності в країнах відповідності з уставом компанії й в інтересах власників. У чинність їхнього нейтралітету в таких питаннях і ступені їхньої незалежності на неретельних членів ради директорів часто покладають акціонерами повноваження за рішенням питань від оплаті виконавчих членів ради. Однак з юридичної точки зору вони несуть таку ж відповідальність за прийняття рішень по керуванню компанією, як і виконавчі директори, і в багатьох випадках одночасно є виконавчими директорами інших компаній. До деякої міри це є ознакою подібності між виконавчими й неретельними директорами, що викликало в багатьох сумніви в їхній дійсній незалежності й ефективності їхньої ролі спостерігачів. Розділ 3. Удосконалення дивідендної політики ЗАТ «Барошник» Джерело виплати дивідендів - чистий прибуток суспільства за минулий рік, по привілейованих акціях дивіденди можуть виплачуватися за рахунок спеціально створених для цього фондів (останні використаються для виплати дивідендів у випадку недостатності прибутку або збитковості суспільства). Тому теоретично комерційна організація може виплатити загальну суму поточних дивідендів у розмірі, що перевищує прибуток звітного періоду. Однак базовим є варіант розподілу чистого прибутку поточного періоду. Оскільки законом не передбачається використання нерозподіленого прибутку минулих років для виплати дивідендів, істотно підвищується відповідальність ради директорів і акціонерів відносно напрямків розподілу чистого прибутку звітного року, тобто не можна рік по тому передумати й частина раніше реінвестованого прибутку пустити на виплату дивідендів. Це обмеження деякою мірою порушує права власників відносно можливості використання власних коштів. Варто звернути увагу на деякі термінологічні особливості. У бухгалтерському обліку й у ряді нормативних документів явно або побічно розрізняють поняття «резервний капітал» і «резервний фонд». Резервний капітал створюється в акціонерних товариствах відкритого типу в обов'язковому порядку, причому напрямку його використання регламентовані законом; зокрема, він не призначений для виплати дивідендів. Проте, суспільство може створювати спеціальні фонди (у тому числі й з назвою «резервні») за рахунок чистого прибутку, які вже й можуть бути використані для виплати дивідендів по привілейованих акціях. Величина чистого прибутку будь-якої компанії піддається коливанням, не виключена також ситуація, коли вона може відробити зі збитком. Ухвалення рішення про розмір дивідендів у кожному разі є непростим завданням. По-перше, в умовах ринку завжди є можливості для розширення виробничих потужностей або участі в нових інвестиційних проектах. По-друге, нестабільність виплати дивідендів або різка зміна їхньої величини чреваті зниженням курсової вартості акцій. Додатковим аргументом на користь стабільності дивідендної політики є феномен так називаного «ефекту клієнтури». Під «клієнтурою» розуміється сукупність інвесторів, по тій або іншій причині зацікавлених саме в даній компанії. У кожної компанії складається своя «клієнтура», тобто інвестори, яких цілком улаштовує пропонована компанією політика в області доходів і дивідендів. Оскільки раціональні акціонери більшою мірою віддають перевагу стабільності й певній передбачуваності дивідендної політики, чим одержання якихось екстраординарних доходів, будь-які її зміни повинні вводитися вкрай обережно. Не випадково багато компаній на Заході воліють виплачувати дивіденди навіть у відносно несприятливі у фінансовому відношенні періоди. Найбільше що часто зустрічається практикою є розподіл серед акціонерів частини прибутку поточного року. Маючи на увазі сигнальний ефект, що має місце при виплаті (невиплаті) дивідендів, компанії віддають перевагу стабільність у відносинах з акціонерами. Крім того, виплата дивідендів навіть при наявності збитків за звітний період має позитивний сигнальний ефект у тому розумінні, що цією акцією керівництво компанії вказує на тимчасовий характер труднощів, з якими зштовхнулася компанія й на правильність її стратегічного курсу. Також при формуванні дивідендної політики варто звернути увагу на те, які можливості має компанія при формуванні фінансових ресурсів з альтернативних джерел ( крім чистого прибутку компанії ). Основними факторами є: а) достатність резервів власного капіталу, сформованих у попередньому періоді; б) вартість залучення додаткового акціонерного капіталу; в) вартість залучення додаткового позикового капіталу; г) доступність кредитів на фінансовому ринку; д) рівень кредитоспроможності акціонерного товариства, обумовлений його поточним фінансовим станом. При виплаті дивідендів акціями акціонери одержують замість грошей додатковий пакет акцій. Причини застосування даної методики можуть бути різними. Наприклад, компанія має проблеми з готівкою, її фінансове становище не дуже стійко. Щоб хоч якось уникнути невдоволення акціонерів, директорат компанії може запропонувати виплату дивідендів додатковими акціями. До речі, саме такий підхід був застосований багатьма чековими інвестиційними фондами в нашій країні в 1994 р. Можливий і другий варіант: фінансове становище компанії стійко, більше того, вона розвивається швидкими темпами, тому їй потрібні кошти на розвиток - вони й надходять до неї у вигляді нерозподіленого прибутку. Нарешті можливі й такі причини, як бажання змінити структуру джерел коштів, бажання наділити успішно працюючий вищий управлінський персонал акціями для того, щоб «прив'язати» їх до фірми й тим самим стимулювати їх ще більш активну роботу й т.п. При цій методиці акціонери на ділі практично не одержують нічого, оскільки виплачений їм дивіденд дорівнює по величині зменшенню приналежних їм коштів, капіталізованих у статутному капіталі й резервах. Кількість акцій збільшилося, валюта балансу не змінилася, тобто вартісна оцінка активів на одну акцію зменшилася. Проте, певною мірою цей варіант улаштовує й акціонерів, оскільки вони все-таки одержують цінні папери, які можуть бути при необхідності продані ними за наявні. Залежно від розміру виплачуваного акціями дивіденду ринкова ціна акцій поводиться по-різному. Уважається, що невеликі дивіденди практично не роблять впливу на ціну; якщо дивіденд істотний, ринкова ціна акцій після виплати дивідендів може значно впасти. Виплата дивідендів акціями може супроводжуватися або одночасним збільшенням статутного капіталу й валюти балансу, або простим перерозподілом джерел власних коштів без збільшення валюти балансу. В економічно розвинених країнах другий варіант зустрічається частіше. У цьому випадку відбувається збільшення статутного капіталу за рахунок зменшення емісійного доходу й нерозподіленого прибутку минулих років. Що стосується методики дроблення акції, те тут варто звернути увагу на наступні факти. Операція членування акцій на менші акції, називана також їхнім розщепленням або сплитом, не ставиться безпосередньо до форми виплати дивідендів, однак вона може впливати як на розмір дивідендів, так і на курсову вартість акцій. У літературі описані ситуації, коли членування акцій на менші акції приводило до росту капіталізованої вартості компанії через підвищення ліквідності акцій і, отже, росту числа потенційних акціонерів. Так, у лютому 1989 р. компанія «General Motors » уперше з моменту свого утворення в 1955 р. оголосила про членування акцій на менші акції у відношенні 2:1; у результаті ціна акцій різко зросла, що привело до збільшення капіталізованої вартості компанії на 1,3 млрд дол. Членування акцій на менші акції провадиться звичайно процвітаючими компаніями, акції яких згодом значно підвищуються в ціні. Багато компаній намагаються не допускати занадто високої ціни своїх акцій, оскільки це може відбитися на їхній ліквідності. Техніка дроблення така. Одержавши дозвіл від акціонерів на проведення цієї операції, директорат компанії залежно від ринкової ціни акцій визначає найбільш кращий масштаб дроблення: наприклад, дві нові акції за одну стару, три нові акції за один стару й т.д. Далі провадиться заміна цінних паперів. Валюта балансу, а також структура власного капіталу в цьому випадку також не міняється - збільшується лише кількість звичайних акцій. Можлива й зворотна процедура - консолідація акцій, кілька старих акцій міняються на одну нову (пропорції можуть бути будь-якими). Що стосується дивідендів, те тут все залежить від директорату й самих акціонерів, зокрема, дивіденди можуть змінитися пропорційно зміні номінальної вартості акцій, тобто членування акцій на менші акції в принципі не впливає на частку кожного акціонера в активах компанії. Однак якщо нова номінальна вартість і новий розмір дивіденду були встановлені з використанням різних алгоритмів, це може вплинути на одержуваний акціонерами доход. Слід зазначити, що й ця, і попередня методика мають одну загальну негативну рису - вони супроводжуються додатковими витратами по випуску нових цінних паперів. Якщо вибирати що краще: 100%-а виплата дивідендів акціями або членування акцій на менші акції в співвідношенні “дві до однієї” то здається, що переважніше 100% -а виплата дивідендів акціями. Тому що на підставі всього вищевикладеного можна зробити висновок, що при дробленні акції фактично капітал акціонера не змінюється, а збільшується лише кількість акцій. Що надалі, звичайно, може привести й до збільшення його капіталу через зрослу ліквідність акції. Але це можливо лише в перспективі. Що ж стосується 100%-ой виплати дивідендів акціями, то тут мають місце наступні переваги. Якщо компанії потрібні кошти на розвиток, то вони надходять до неї у вигляді нерозподіленого прибутку. До того ж це дозволяє змінити структуру джерел коштів або наділити успішно працюючий вищий управлінський персонал акціями для того, щоб «прив'язати» їх до фірми й тим самим стимулювати їх ще більш активну роботу й т.п. До того ж при гострій необхідності в коштах, акціонер завжди може продати акції на фондовому ринку. Якщо розібрати чи є зміст у тім, щоб залучати банківські кредити для виплати дивідендів, то здається, що змісту в даній операції немає. Тому що це приводить до додаткових витрат, пов'язаним з погашенням кредиту. У результаті це погіршує фінансовий стан компанії, а значить і стан акціонерів. Але якщо виплата дивідендів стосується привілейованих акцій, і якщо немає інших джерел виплати, те, напевно, варто взяти кредит. Крім того, здається, що доцільно брати кредит лише в тому випадку, коли є впевненість у тім, що вкладені кошти окупляться й принесуть прибуток. У даному ж випадку, кошти будуть просто виплачені у вигляді дивидендів, отже, ніякого доходу не принесуть. Висновки Дивідендна політика повинна розглядатися у світлі загального фінансового завдання компанії, що укладається в максимізації багатства акціонерів. Це не завжди означає виплату максимальних дивідендів, тому що може бути знайдене більше прибуткове застосування для дивідендів усередині самої компанії. Дивідендна політика має велике значення, тому що вона впливає на структуру капіталу й фінансування компанії, а у випадку з акціонерними компаніями й на інформаційну цінність. Існує дві точки зору на значення дивідендної політики для загальної оцінки фірми й завдання максимізації багатства акціонерів: одна полягає в тому, що дивіденди не грають ролі при загальній оцінці фірми (теорія відсутності значимості), а інша затверджує, що дивіденди мають велике значення для оцінки фірми (теорія значимості). Аргументи на користь значимості дивідендів для оцінки фірми взяті із практики й підтверджуються всією попередньою практичною діяльністю на ринку. Існує чотири основних аргументи: інформаційний зміст дивідендів, перевага інвесторами поточного доходу, якість доходу, отриманого у формі дивіденду, і коливання ринкової вартості, які не пов'язані з ефективністю діяльності компанії. Противагою цим аргументам на користь дивідендних виплат є більше сприятливе оподатковування доходів від приросту капіталу, однак труднощами розгляду питання про оподатковування є те, що вирішальним фактором буде податковий статус окремого акціонера, що часто буде неможливо встановити. Якщо дивідендна політика є чисто фінансовим рішенням, то кількість привабливих інвестиційних проектів, доступних для фірми, буде визначати рівень виплат. Якщо усередині фірми є гарні інвестиційні можливості, то повинні аналізуватися відповідні ціни позикового капіталу й нерозподіленого прибутку. Якщо в цей час інвестиційні можливості відсутні, але вони можливі в майбутньому, то може бути переважніше виплатити дивіденд, щоб акціонери змогли індивідуально знайти найкраще застосування коштам, а не залишати в компанії надлишкові кошти чекаючи майбутніх можливостей з невизначеним результатом. Щоб оголосити дивіденд, вам необхідно мати достатній поточний або нерозподілений прибуток для його покриття, але для виплати дивіденду вам необхідні наявні кошти. Отже, при ухваленні рішення по дивідендній політиці варто враховувати ліквідність, а також можливості по одержанню позички. У періоди інфляції бухгалтерський облік по первісній вартості завищує операційний прибуток компанії. Виплата дивідендів із прибутку по первісній вартості в такий час приведе до розподілу частини капіталу компанії. Відповідно до закону дивіденди можуть виплачуватися тільки з поточного або нерозподіленого прибутку. Вони не можуть виплачуватися, якщо немає достатнього прибутку для їхнього покриття. Іноді можуть установлюватися законодавчі обмеження на припустимий рівень підвищення дивідендів. Угоди на одержання позички можуть обмежувати або забороняти виплати дивідендів на час строку їхньої дії. Якщо нерозподілений прибуток зменшується через високий рівень дивідендних виплат, то може виникнути необхідність у наступному одержанні додаткового власного капіталу. Це може привести до розмивання контролю за компанією з боку акціонерів. Досвід показав, що фірми, що завжди мають стабільні дивідендні потоки, звичайно вище котируються на ринку, чим фірми з менш стабільними потоками. Дивіденди можуть виплачуватися у формі додаткових акцій, а не коштів, особливо коли є проблеми з ліквідністю. Членування акцій на менші акції (також називане пільговими випусками) - це те ж саме, що й виплата дивідендів акціями, але звичайно воно провадиться на додаток до виплати дивідендів у грошовій формі. Список використаної літератури 1. Національні стандарти бухгалтерського обліку: нормативна база - X.: Фактор, 2003.-100с. 2. Бандурка О.М., Коробова М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємства: Підручник. - К.: Либідь, і 998-312с. 3. Гридчина М.В. Фінансовий менеджмент: Курс лекцій. - К.: МАУП, 2003.-136с 4. Ізмайлова К.В. Фінансовий аналіз: Навч.досібник-;К.: МАУП, 2004.-152с. 5. Кононенко О. Аналіз фінансової звітності1.-X: Фактор, 2006.-144с. 6. Примостка Л.О. Фінансовий менеджмент банку: Навчальний посібник. - :: К.: КНЕУ, 2003.-280С 7. Фінанси підприємств: Підручник / За ред. професора А.М.Поддєрьогіна -К.: КНЕУ, 1998.-368с 8. Фінансовий менеджмент: Навч.-метод, посібник для самост. вивч. дисц./ А.М.Поддєрьогін, Л.Д.Буряк; Н.Ю. Калач та ін. - К.:КНЕУ, 2005 .-294с. 9. Бланк И.А. Стратегия и тактика управлення финансами. – К.: ИТЕМлтд, АДЕФ-Украина, 1996. – 534 с. 10. Гончаров А.Б. Фінансовий менеджмент: Навчальний посібник. – Х.:ВД «ІНЖЕК», 2007 р. – 240 с. 11. Десятнюк О.М. Дивідендна політика: формування й аспекти оподаткування // Фінанси України. – 2007. - №2. – С. 21-27. 12. Дивідендна політика як складова сучасної моделі корпоративного розвитку : Автореф. дис... канд. екон. наук: 08.04.01 / Наталія Георгіївна Пігуль; Українська академія банківської справи. — Суми, 2006. — 19 с. 13. Клоченок Л.В. Методичні підходи до обґрунтування рівня дивідендних виплат // Регіональні перспективи. – 2004. - №2-3. – С. 243-245. 14. Ковалев В.В. Финансовый анализ .– М.: Финансы и статистика, 1998. – 511 с. 15. Прибуток підприємницьких структур в умовах ринкової трансформації економіки: Автореф. дис... канд. екон. наук: 08.04.01 / Ю.Л. Субботович; Київ. нац. ун-т ім. Тараса Шевченка. — К., 2006. — 20 с. — укp. 16. Прокопенко І.Ф., Ганін В.І., Петряєва З.Ф. Курс економічного аналізу: Підруч-ник для студентів вищих навчальних закладів / За ред. Прокопенка І.Ф. – М.: Харків: Легас, 2008. – 384 с. 17. Румянцев С. Міжнародний досвід корпоративного управління // Цінні папери України. – 2006. - №16. – С. 6. 18. Стахорская С. Украинские АО: дивидендная политика в период становления. // Бизнесинформ. – 1997. - №21. – С. 56-59. 19. Степаненко А. Участь у розподілі прибутку АТ // Цінні папери України. – 2006. - №15. – С. 24-25. 20. Стеценко Б. Дивідендна політика акціонерного товариства: українські реалії в контексті світового досвіду. // Цінні папери України. – 2004. –№ 11. – С. 6-7. 21. Стеценко Б. Політика залишкового дивіденду: можливості використання в Україні // Цінні папери України. – 2006. – №12. – С. 20-21. 22. Стеценко Б. Розмір дивіденду як фактор оптимізації дивідендної політики корпорації // Цінні папери України. – 2005. – №9. – С. 10-11. 23. Стеценко Б. Стабілізація дивідендних виплат як фактор оптимізації дивідендної політики АТ //Цінні папери України. – 2006. –№18. – С. 11. 24. Фінансовий менеджмент акціонерних товариств: Автореф. дис... канд. екон. наук: 08.04.01 / В.Г. Суржик; Нац. акад. держ. податк. служби України. — Ірпінь, 2008. — 17 с. азмещено на |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(2.3)

(2.3)

(2.4)

(2.4)