|

Курсовая работа: Оцінка ефективності дивідендної політики підприємства в умовах розвитку

За квартал фірма заробила прибуток Y, котрий складає долю rn від її початкового капіталу:

З даного прибутку було виділено частку g на виплату дивідендів, так, що на кожну акцію припадає:

При цьому ми припускаємо, що число акцій залишилось незмінним. В такому випадку капітал К1, що залишився в розпорядженні акціонерної корпорації та здатний приносити прибуток, дорівнюватиме:

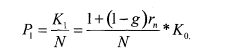

нова ціна Р1 дорівнюватиме:

Якщо тепер ми підставимо вираз для ціни та дивідендів у формулу очікуваних прибутків, побачимо, що останні не залежать від дивідендної політики, а визначаються виключно рентабельністю rn фірми:

В даному випадку логіка виглядає бездоганно, проте варто зауважити, що ціна акції введена формально як доля капіталу, і навіть у випадку існування можливості об'єктивно оцінити капітал, ринкова ціна акції не відповідатиме даній оцінці. Ціна, котра встановлюється на основі балансової оцінки активів (балансова або книжна ціна), скоріше за все не відповідатиме дійсній ціні акції на ринку з ряду причин. Серед них: наявність на ринку спекулятивних ексцесів, котрі зумовлюють випадкові коливання; умовна та неточна оцінка вартості нематеріальних активів компанії, що не дає достатньо обґрунтовано оцінити балансову вартість акціонерних цінних паперів; неоднакова вартість інформації та її повна чи часткова недоступність для деяких учасників ринку; гетерогенність у трактуванні даної інформації тими інвесторами, котрі все-таки мають до неї доступ; неоднакова вартість укладання фондових угод на вітчизняному інвестиційному ринку. Варто констатувати факт, що дані чинники, впливаючи на кон'юнктуру фондового ринку, перш за все викликають динамічні зміни у співвідношенні попиту та пропозиції, так що рівноважна ринкова ціна більше змінюється під впливом саме цих чинників, а не завдяки рентабельності виробництва даної акціонерної корпорації, як це було зазначено Міллером-Модільяні. Отже, дивідендна політика корпорації має реальні та поважні підстави бути одним із чинників ефективності діяльності компанії. 1.3 Види дивідендної політикиСказане вище примушує звернути нашу увагу на дивідендну політику компанії. В даному контексті відразу постає питання: а чи потрібно фірмі визначати наперед та дотримуватися визначеної дивідендної політики взагалі? Відповідь однозначна — так. Справа в тому, що акціонери (власники) фірми демонструють різноманітні очікування стосовно майбутніх дивідендів. Правління, котре безпосередньо формує дивідендне рішення, приймає на себе фактично ризик невдоволення частини акціонерів існуючою дивідендною політикою. Проте відомо, що «друзі приходять та відходять, а ворогів збільшується». Отже, компанія без попередньо визначеної дивідендної політики нагромаджує антипатію невдоволених акціонерів, у той час, як чітка дивідендна політика (нехай навіть політика повної невиплати дивідендів) зберігає число акціонерів компанії. Це вигідно правлінню, яке, як відомо, теж обирається акціонерами. Отже, залежно від власних стратегічних цілей, акціонерна корпорація може застосовувати наступні види дивідендної політики. 1. Політика «нульового» дивіденду Політика «нульового» дивіденду полягає в невиплаті дивідендів взагалі. Це означає, що компанія свідомо попереджає акціонерів про «нульову» дивідендну політику, а акціонери підтверджують свою згоду (чи незгоду) з даною політикою, голосуючи за це фактами купівлі (чи продажу) акцій компанії. Керівництво такої корпорації фактично будує свою дивідендну концепцію на припущеннях Міллера-Модільяні. Як зазначалося вище, прикладом такої дивідендної політики може служити корпорація «Microsoft», яка взагалі не виплачує дивідендів. Така політика виправдана у випадку корпорації «Microsoft», оскільки ринкова ціна акцій даної компанії понад 10 разів перевищує балансову ціну, тобто ту кількість власного капіталу, яка еквівалентна одній акції. За такого співвідношення, менеджмент компанії фактично вирішує чи скерувати, наприклад, грошовий потік чистого прибутку на дивіденди, чи поповнити ним власний капітал компанії за рахунок нерозподіленого прибутку. Кожний скерований таким чином долар чистого прибутку означає: у першому випадку збагачення акціонерів рівно на $1.00, а у другому випадку — утворення з одного долара бази потенційного зростання курсу акцій на $10.00 і більше. Зрозуміло, який варіант у цьому випадку обирає менеджмент. Зазначимо, що це можливо лише в тому випадку, коли акціонери пов'язують свої очікування з значним зростанням акцій компанії, довіряють її менеджменту, або якщо їхнього сукупного корпоративного впливу недостатньо для того, щоб змінити цю політику. 2. Політика «100%» дивіденду Ця політика відносно рідко трапляється у практиці діяльності підприємств. Її сутність полягає у виділенні 100 відсотків нерозподіленого прибутку на виплату дивідендів. Таким чином, да на політика фактично — антипод «нульової» дивідендної політики. Виділення 100 відсотків чистого прибутку на виплату дивідендів фактично означає, що в розпорядження компанії не надходить нерозподілений прибуток, отриманий у даному обліковому періоді. Таким чином, за даної облікової політики не відбувається збільшення власного капіталу компанії, а отже, і не закладається фінансова база для наступного зростання курсу акцій. Така політика може бути виправдана виключно для підприємств, які обмежені у зростанні специфікою своєї діяльності. Наприклад, підприємства, що займаються видобутком корисних копалин. У будь-якому випадку, даний тип політики не можна відносити до особливо раціонального. 3. Політика фіксованого дивіденду Цей вид дивідендної політики досить часто застосовується в практиці акціонерних корпорацій. Вона полягає у виділенні однієї і тієї самої абсолютної величини дивідендів із розрахунку на одну акцію. Оскільки чистий прибуток корпорації має тенденцію становити різну величину в різних облікових періодах, то для збереження фіксованої абсолютної величини дивіденду на одну акцію виділяють адекватну та завжди різну частину на виплату дивідендів. Коли немає чистого прибутку компанії в даному обліковому періоді, на виплату дивідендів можуть скерувати навіть резервний фонд компанії. Політика фіксованого дивіденду ординарно характерна для привілейованих акцій, проте декотрі корпорації можуть застосовувати її і до звичайних акцій. Позитивний аспект такого застосування — наближення звичайних акцій за своїми характеристиками ризику до привілейованих акцій при ординарній наявності в них, як і в усіх інших звичайних акцій, права на участь в управлінні компанією. Оскільки за даними акціями виплачуються фіксовані дивіденди, то для таких цінних паперів відносно легко побудувати модель їх оцінки, базуючись на дисконтних грошових потоках. 4. Політика фіксованого дивіденду з преміальними виплатами Такий тип дивідендної політики дуже подібний до попередньо наведеного. Проте політика фіксованого дивіденду з преміальними виплатами передбачає на додаток до фіксованої (гарантованої) частини дивідендів ще і додаткові преміальні виплати в ті періоди, коли керівництво компанією вирішить їх виплатити. Преміальні кошти виплачуються тоді, коли компанія досягає особливо позитивних фінансових результатів. Такі преміальні виплати, як правило, — позитивний чинник для курсу цінних паперів корпорації, оскільки відповідно до деяких теорій поведінки інвесторів на фондовому ринку останні чекають позитивних змін у дивідендній політиці. 5. Політика виділення на дивіденди фіксованого відсотка з прибутку Політику виділення на дивіденди фіксованого відсотка з чистого прибутку традиційно вважають найпоширенішою. Метод вирахування суми дивідендів, що належать виплаті з розрахунку на одну акцію за цієї дивідендної політики, відносять до класичних, оскільки його наводять у більшості підручників із корпоративного управління та фінансів. Сутність даної дивідендної політики визначається саме методом обчислення дивідендів із розрахунку на одну акцію. Для такого обчислення, початкове вирішують, яку частку (відсоток) чистого прибутку може бути виділено на виплату дивідендів. Потім знаходять абсолютне значення даної частки чистого прибутку. Це і буде сума виділена на виплату дивідендів за акціями. Для того, щоб знайти суму дивідендів, яка припадає на одну акцію, потрібно суму, виділену на виплату дивідендів за акціями, поділити на кількість звичайних акцій, що перебувають в обігу. До позитивних моментів даної дивідендної політики варто віднести її простоту та зрозумілість у застосуванні. Ще однією перевагою можна вважати прозорість механізму нарахування. Акціонери корпорації, яка використовує цю дивідендну політику, розуміють що величина їхніх персональних дивідендних доходів залежить не від мінливих (та часом волюнтаритських) рішень менеджменту компанії, а від об'єктивних фінансових характеристик корпорації, перш за все величини отриманого в даному обліковому періоді чистого прибутку Зважаючи на те, що чистий прибуток корпорації переважно має тенденцію до зростання в часі, акціонери часто очікують і зростання дивідендних виплат із розрахунку на одну акцію. Один із важливих моментів даної дивідендної політики, який визначає його специфіку, — наявність сезонних аномалій у прибутках корпорацій залежно від специфіки їхньої операційної діяльності. Це пов'язано, перш за все, із сезонністю їхнього продажу. Чистий прибуток та сума, призначена для дивідендних виплат, виступають тісно пов'язаними величинами з продажами компанії, тобто вони переважно коливаються відповідно до сезонності продажу. Як результат, сезонні аномалії продажу відображаються в сезонних аномаліях дивідендів, коли здійснюється політика виділення на дивіденди фіксованого відсотка з прибутку. 6. Прогресивна дивідендна політика Прогресивна дивідендна політика — одна з найпопулярніших серед акціонерів. Перш за все тому, що вона передбачає поступове постійне збільшення дивідендних виплат із розрахунку на одну акцію. Дуже часто це поступове збільшення дивідендів проявляється постійним темпом приросту дивідендних виплат. Практика країн із розвинутими ринковими економічними системами показує, що більшість акціонерних корпорацій здійснюють поквартальну виплату дивідендів. Із причин, наведених вище, квартальні дивідендні виплати відображають сезонні аномалії продажу корпорації. Отже, для запровадження прогресивної дивідендної політики, треба забезпечувати приріст стосовно дивідендних виплат аналогічного кварталу попереднього року. Отже, якщо акціонерна корпорація дотримується прогресивної дивідендної політики, то, перш за все, в процесі визначення величини поточних дивідендних виплат варто: - встановити величину дивідендних виплат на одну акцію в аналогічному кварталі минулого року; - прийняти рішення стосовно темпу приросту поточних дивідендних виплат порівняно з аналогічним кварталом минулого року; - на основі встановленого темпу приросту, визначити поточні дивідендні виплати на одну акцію; - визначити, яка сума грошей потрібна для забезпечення даних поточних дивідендних виплат, для цього треба поточні дивідендні виплати на одну акцію перемножити на кількість звичайних акцій в обігу; - визначити, який відсоток чистого прибутку становить сума потрібна для забезпечення поточних дивідендних виплат; - вирішити остаточно, чи може акціонерна корпорація виділити цю частину прибутку на дивідендні виплати. Якщо дана частина чистого прибутку може бути виділена на дивідендні виплати, то переходять до реалізації дивідендної політики, а якщо ні, то зменшують темп приросту поточних дивідендних виплат та повторюють наведену вище послідовність дій, або навіть відмовляються від прогресивної дивідендної політики. 7. Регресивна дивідендна політика Регресивна дивідендна політика — фактично це антипод прогресивної дивідендної політики, оскільки передбачає стале та поступове зменшення дивідендних виплат, що еквівалентно їх приросту з від'ємним темпом. Це найменше популярний вид дивідендної політики серед акціонерів. Застосування даної політики часто приводить до того, що акціонери вирішують продати акції даної корпорації. Якщо прогресивна дивідендна політика часто приводить до зростання курсу акцій, то регресивна — до падіння. Тим не менше акціонерні товариства часто бувають змушені застосовувати дану дивідендну політику в силу об'єктивних обставин. Зростання конкуренції часто приводить до зменшення величини чистого прибутку. На початку ринкових перетворень в Україні деякі вітчизняні акціонерні товариства отримували значні прибутки викликані низьким рівнем конкуренції та неефективністю вітчизняного ринку. В ті часи вони встановлювали невиправдано великі дивідендні виплати за своїми акціями. З часом рівень конкуренції суттєво вплинув на прибутки таких компаній, проте задавши значний темп високих дивідендних виплат, тепер ці акціонерні товариства змушені запровадити непопулярну регресивну дивідендну політику. 8. Політика негрошових виплат Деколи, за браком потрібних фінансових ресурсів акціонерні корпорації вдаються до політики негрошових дивідендних виплат. У цьому випадку замість прямих грошових дивідендних виплат використовують, як правило, найближчі грошові замінники. Заслуговує на увагу політика виплати дивідендів випуском нових цінних паперів, наприклад, акцій чи облігацій. Оскільки найцінніші папери володіють цілим спектром специфічних фінансових характеристик, то політика негрошових витрат може далеко виходити за рамки даного дослідження та звестися до пояснення характеристик цінних паперів взагалі. 9. Політика нагромаджених кумулятивних дивідендів Деколи, не бажаючи застосовувати політику негрошових виплат та не маючи достатніх фінансових ресурсів для грошових дивідендних виплат, корпорація вирішує застосувати політику нагромаджених грошових дивідендів. У цьому випадку дивіденди оголошуються, проте виплата їх відкладається до кращих часів. Практика та теорія реалізації дивідендної політики знають багато прикладів реалізації дивідендних виплат до зазначених вище політик, чи навіть відповідно до певних специфічних обставин, у яких перебуває дана корпорація. Науковці роблять спроби розкласифікувати теоретичні засади, відповідно до яких здійснюється на практиці та чи інша дивідендна політика. Так, відповідно до класифікації наведеної І.О. Бланком, теорії, котрі пробують пояснити, як «правильно» застосовувати дивідендну політику, висовують гіпотези стосовно поведінки інвесторів залежно від дивідендної політики. Це перш за все теорії: про незалежність дивідендів, про надання переваги дивідендам, про мінімізацію дивідендів, сигнальна теорія дивідендів (теорія сигналізування), теорія відповідності дивідендної політики складу акціонерів (теорія клієнтури). Як бачимо, серед теорій, згаданих вище, часте суперечливих, жодна не може остаточно та вичерпно пояснити, як «правильно» застосовувати різні види дивідендної політики. На думку автора, абсолютну відповідь можна знайти у сфері практичного застосування дивідендної політики українськими корпораціями. 1.4 Стабільність дивідендної політики підприємстваЧерез велику кількість факторів, а також через зміну відносної значимості цих факторів у часі й на окремих підприємствах неможливі розробка й застосування загальної моделі для формування дивідендної політики. Тому здійснюється вибір із трьох можливих типів політики визначення коефіцієнта дивідендних виплат, виходячи з оцінки фінансових потреб підприємства й підтримки його ліквідності. Оцінюючи фінансові потреби, варто брати до уваги прогнози грошових потоків підприємства, довгострокових інвестицій і інші фактори, що впливають на стан грошових залишків підприємства. Основне в цій оцінці - визначення можливих потоків коштів і можливого їхнього стану з урахуванням зміни дивідендних ставок і ризику. Інакше кажучи, аналізується здатність фірми підтримувати стабільний рівень дивідендів у зв'язку із імовірним розподілом майбутніх потоків коштів. З позицій другого критерію - ліквідності - необхідно враховувати ризик зменшення запасу ліквідності при визначенні розміру дивідендних виплат, особливо при його зростанні. Корпорації прагнуть використати один із трьох типів політики виплати дивідендів: - Стабільний або безупинно зростаючий дивіденд на акцію. - Низький регулярний дивіденд плюс додаткові виплати, які залежать від річного прибутку. - Постійний коефіцієнт виплат. Політика низького регулярного дивіденду плюс додаткові виплати є в даному ряді політикою компромісної. А оскільки прибутки й рух готівки підприємств непостійні, то представляється, що ця політика повинна бути базової. Ухвалення рішення підприємством (радою директорів) щодо дивідендних виплат може складатися з наступних етапів: - Визначення довгострокової політики відносно частки виплати (відсоток від прибутку). - Зосередження уваги на змінах дивідендів: чи виправдані ці зміни обставинами? - Оцінка доцільності зміни дивідендів слідом за змінами норми прибутку. - Збереження розміру дивідендів на колишньому рівні. - Доведення фактичного розміру дивіденду до запланованого. Стабільність подібної дивідендної політики є кращою характеристикою акціонерного товариства в плані його надійності й фінансової стабільності. Але на практиці вона найчастіше не витримується, оскільки в окремі моменти спрацьовують ті або інші доводи в захист високих або низьких дивідендів: Підприємства з високими дивідендними виплатами більше цінуються ринком, тому що багато акціонерів уважають, що краще дивіденди сьогодні, чим ріст курсової вартості акцій у майбутньому (свого роду "синиця в руках"). Виплата низьких дивідендів допомагає уникнути додаткових витрат на залучення нових інвестицій. Політика високих дивідендних виплат збільшує вартість обслуговування акціонерного капіталу. Низькі дивіденди зменшують податкові зобов'язання інвесторів, оскільки податки на приріст капіталу в розвинених країнах, як правило, набагато менше, ніж податки на дивіденди. Мінімізація дивідендів означає мінімізацію податкових зобов'язань і ріст ринкової вартості підприємства Як уже вказувалося вище, не може бути єдиної для підприємств теоретичної моделі, що підтримує конкретну дивідендну політику. У певні моменти перевага віддається політиці високих дивідендів, в інші низькі. Підприємства, як правило, прагнуть платити високі дивіденди, хоча імовірно, що переважніше політика стабільних дивідендів. При рішенні питання про розподіл прибутку між дивідендними виплатами й реінвестуванням дуже важливе проведення обґрунтованої дивідендної політики не тільки на рівні підприємства, але й в аспекті руху ринкових курсів акцій на фондових біржах. Це пов'язане з тим, що зміна курсів акцій служить для інвестора основною інформацією про роботу конкретного емітента. При наявності в суспільства достатньої кількості об'єктів для інвестування, що забезпечують високу норму прибутковості, привабливість грошових дивідендів буде прагнути до нуля: чим більшу прибутковість можуть принести інвестиції, тим більше інвестори будуть схилятися до одержання прибутку не за рахунок дивідендів, а за рахунок росту курсової вартості акцій. Інакше кажучи, чим більше передбачувана прибутковість інвестицій АТ стосовно необхідної ринкової норми прибутковості по акціях, тим дивіденд, що нараховує менше. Звичайно, необхідно враховувати, що курс акцій підвищується не тільки в результаті інвестування, але й при збільшенні коштів, що направляють на виплату дивідендів акціонерам. Крім того, на ринкову вартість акцій вплив роблять внутрішні й зовнішні фактори: внутрішні - прибуток, фінансова стабільність, популярність АТ; зовнішні - стан ділової активності в країні, рівень інфляції (поточна й очікуваний), законодавча й податкова зміни, ріст кількості акціонерних товариств, ефективність ринку цінних паперів. У кожному разі, дивідендна політика акціонерного товариства - це активний спосіб впливу на курсову вартість акцій. Тому модель дивідендної політики необхідно будувати із прив'язкою до курсу акцій, вартості підприємств. При росту ринкових цін на акції може наступити момент, коли в чинність їхньої високої ціни попит на акції починає падати, а виходить, падає їхня ціна, знижується вартість підприємства. Як правило, для підтримки курсової вартості акціонерні товариства в цьому випадку прибігають до членування акцій на менші акції: число акцій в обігу збільшується, а прибуток і дивіденди на акції, а також ціна на акцію знижуються. Попит у чинність більшої доступності акцій для інвесторів зростає. Важливо в цьому процесі правильно визначити розміри дроблення. Доходи на загальне число акцій після дроблення не повинні зменшити доходи акціонерів до членування акцій на менші акції, а більш бажано, щоб відбулося деяке збільшення доходів акціонерів. Членування акцій на менші акції застосовується з метою підтримки ціни акцій. Застосовується на практиці й такій формі підтримки ліквідності й ринкової ціни акцій, як збільшення номінальної вартості акцій (консолідація). Альтернативою виплаті дивідендів є власні акції в портфелі - звичайні акції, що купують самим емітентом. При покупці корпорацією частини своїх акцій число акцій в обігу зменшується, ринкова ціна акцій підвищується, оскільки дивіденди на, що перебувають на балансі суспільства акції не виплачуються. При покупці власних акцій необхідно правильно визначити обсяг їхньої покупки для того, щоб нова ринкова ціна акцій залишилася б оптимальної, тобто устраивающей корпорацію, що діють і потенційних акціонерів. За допомогою покупки власних акцій корпорації міняють структуру свого капіталу. Акції можуть бути продані, якщо підприємству необхідні додаткові кошти для рішення вартих перед ним завдань. Для реалізації комплексної дивідендної політики необхідна правильна оцінка реального рівня дивідендів. Положення більшості російських акціонерних товариств не дозволяє їм витратити значну частину прибутку на дивіденди акціонерам, тому вони застосовують некоректні прийоми при розрахунку й виплаті дивідендів: - затримують виплату дивідендів, і інфляція знецінює їхню більшу частину; - завищують отриманий прибуток; - виплачують дивіденди акціями, не задіючи реальний прибуток. Оцінка реального рівня дивіденду в нашій країні, в умовах високої інфляції й несумлінної реклами, не може й не повинна бути побудована на результатах порівняння абсолютних величин типу відносини оголошених дивідендів до номінальної вартості акцій. Оцінка дивідендів за поточною ціною акцій різко знижує прибутковість акцій. Але й така оцінка не відображає зниження вартості грошей за час від покупки акцій до виплати дивідендів. Поточна прибутковість акцій (відношення дивіденду до ринкової вартості акцій) істотно нижче ставки дивіденду (розраховується щодо номінальної вартості). Реальна оцінка може бути досягнута тільки у випадку використання дисконтованої ціни акції й дисконтованої величини дивіденду, обліку їхньої різночасності. Але в цьому випадку при виборі ставки дисконтування є проблеми при визначенні індексу інфляції, насамперед складності визначення змін купівельної спроможності рубля на дату покупки акцій і дату виплати дивідендів. Проте, використовуючи такий підхід і дані офіційної статистики, цілком можливо визначити відношення фактичної й оголошеної прибутковості і її динаміку. Таке зіставлення можна використати для порівняння з динамікою цього показника в інших емітентів. При розрахунку даного показника варто враховувати оподатковування дивідендів і витрати по придбанню акцій. Дивідендна політика повинна бути зрозуміла всім, тому будувати її необхідно виходячи з тієї посилки, що дивідендна політика є певна система передачі інформації. На українському ринку така інформація практично відсутня: дивіденди не містять належної інформації про політиці, що проводиться підприємствами, а курси акцій - про очікування інвесторів. Це, безумовно, відображається на інвестиційному процесі й стримує формування ефективного ринку цінних паперів - ринку, на якому цінні папери з тим самим рівнем ризику приносять однаковий доход. При проведенні дивідендної політики акціонерні товариства (ради директорів) повинні враховувати, що: |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||