|

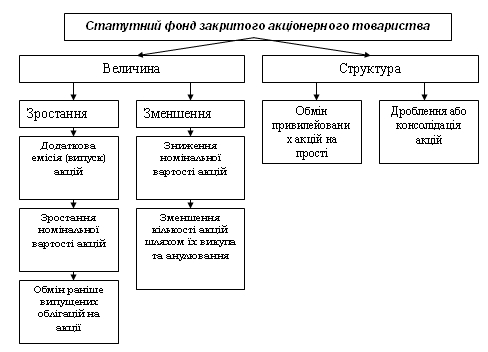

Курсовая работа: Оцінка ефективності дивідендної політики підприємства в умовах розвитку- регулярно виплачувані дивіденди зменшують невизначеність інвесторів; - виплата дивідендів свідчить про гарний стан суспільства; - інвесторів цікавить стабільність величини дивідендних виплат, скоректованої з урахуванням інфляції; - підвищення дивідендів за певний період варто проводити тільки при наявності розрахунків, що свідчать про можливості підтримки їхнього розміру в майбутньому. Якщо такої впевненості ні, то доцільно заявити про виплату екстрадивідендів. Раціональна дивідендна політика дозволяє максимізувати добробут акціонерів підприємства й одночасно забезпечити фінансування його діяльності. Розділ 2. Дивідендна политика закритого акціонерно товариства «Барошник» 2.1 Характеристика підприємства ЗАТ «Барошник»Розвиток ринкових відносин в економіці України опиралося на процеси масової приватизації, що забезпечує перехід власності в приватні руки в різній формі. Перехід підприємств у приватну власність за допомогою акціонування повинен був, по ідеї реформаторів, забезпечити ріст ефективності виробництва. Однак замість підйому економіки протягом 90-х років спостерігається спад промислового виробництва. Через цього дослідження діяльності підприємств, що акціонувалися, пошук причин погіршення їхньої діяльності й банкрутства представляється винятково актуальним у сформованій економічній ситуації. Основною метою Закритого Акціонерного Товариства «Барошник» є витяг прибутку, забезпечення безперервного забезпечення населення області якісним борошном по нижче ринковій ціні. Суспільство здійснює наступні види діяльності: - заготівля, зберігання й переробка зерна, випуск борошна й комбікормів їхня реалізація. - виробництво макаронних виробів і їхня реалізація. У цей час перетворене Акціонерне Товариство зберегло свій профіль, тобто основне заняття - переробка зернових культур і продаж їх. АТ «Барошник» уведено в експлуатацію в 1977р. Діяльність Акціонерного Товариства визначається як промислова. У промисловість входять цеху: - млин трьох сортного млива, продуктивністю – 220 т/доба. - комбікормовий завод – 315 т/доба. - елеватор місткістю 30тис. тонн зерна. - ТОВ «КІТЛАП» - 15 тонн у добу Закрите Акціонерне Товариство «Барошник» укомплектований виробничими кадрами відповідно до виробничої необхідності. Чисельність робітників на підприємстві 375 чоловік, у тому числі ІТП 92 чіл, робітників 240. Середня заробітна плата 1000 грн. Виробнича діяльність на підприємстві здійснюється промислово-виробничим персоналом основної діяльності й допоміжним персоналом. До промислово-виробничого персоналу відносяться: працівники основних і допоміжних цехів; млина, комбіцеху, цеху попередньої суміші, складу готової продукції, тароремонтних майстерень, електроцеху, мех. цеху, котельні. До непромислового персоналу ставляться: залізниця, житлово-комунальний відділ, будівельна група, підсобне господарство, ОРС. До керівників ставляться : голова Ради Директорів і його членів, Голова Правління. У правлінні 7 чоловік. З фахівців : головний механік, головний інженер, головний енергетик, головний бухгалтер а також працівники, зайняті в інженерно-технічних, економічних і інших відділах. В Акціонерному Товаристві випускаються на сьогоднішній день борошно вищого, першого й другого сортів. Є потужності по випуску комбікормів у різноманітному асортименті. Комбікорми можуть бути 2х видів: у розсипному й гранульованому виді. Відбувся спад виробництва по всій товарній продукції. У зв'язку з порушенням економічних зв'язків із країнами СНД випуск борошна скоротився в 3 рази в 1998 р., в 2004м в 5 разів скоротився. Спочатку 1990-х років значно знижувався випуск комбікормів. А с 2005 року випуск припинився. Рік за роком попит на комбікорми відсутній. На ЗАТ «Барошник» відбувається загальне зниження випускаємої продукції, по всіх асортиментах. Для цього є об'єктивні причини. Ріст цін на сировину, руйнування зв'язку з постачальниками, загальне зниження купівельної спроможності населення у зв'язку інфляцією, появі конкурентів, міні млина, загальна криза неплатежів в економіці України. 2.2 Формування капіталу ЗАТ «Барошник»Власний капітал підприємства включає різні по економічному змісті, принципам формування й використання джерел: статутний капітал, додатковий капітал, резервний капітал, фонди нагромадження, нерозподілений прибуток. Статутний капітал - зареєстрована в уставі підприємства частина власного капіталу. Головним джерелом поповнення статутного капіталу виступає прибуток (це якщо державне підприємство). У ЗАТ «Барошник» статутний капітал являє собою об'єднання внесків власників підприємства в грошовому вираженні в розмірах, обумовлених установчими документами (малюнок 2.1).

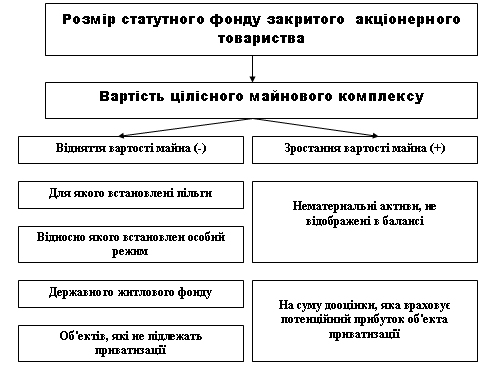

Малюнок 2.1 - Зміна статутного фонду акціонерного товариства. Статутний фонд ЗАТ «Барошник» становить 1694070 гривень. Він розділений на 6776280 штук простих іменних акцій номінальною вартістю 0.25 гривень кожна. Акції ЗАТ «Барошник»можуть бути придбані за рахунок споруджень, устаткування, інших матеріальних цінностей, цінних паперів, передачі майнових і немайнових прав. Вартість майна, що акціонери передають у статутний фонд ЗАТ «Барошник» у натуральній формі, визначається незалежним експертом, що призначається правлінням суспільства (малюнок 2.2)

Малюнок 2.2 - Формування статутного фонду акціонерного товариства, створюваного шляхом приватизації або корпоратизації державного підприємства. Суспільство має право міняти розмір статутного фонду. Розмір статутного фонду після повної оплати всіх раніше випущених акцій може бути збільшений у зв'язку з: - випуском нових акцій; - обміном облігацій на акції; - збільшенням номінальної вартості випущених акцій. Розмір статутного фонду може бути зменшений шляхом: - зменшення номінальної вартості випущених акцій; - зменшенням кількості акцій шляхом викупу частини акцій у їхніх власників з метою анулювання цих акцій. Додатковий капітал - це емісійний доход акціонерного товариства (суми, отриманих понад номінальну вартість розміщених акцій суспільством за мінусом витрат по їхньому продажі), суми від дооцінки необоротних активів, кошти асигнувань із бюджету, використані на фінансування довгострокових вкладень, кошти, спрямовані на поповнення оборотних коштів, а також інших надходжень у власний капітал підприємства. Резервний капітал включає ту частину власного капіталу підприємства, що призначена для покриття непередбачених втрат (збитків), а також для виплати доходів інвесторам, коли недостатньо прибутку на ці мети. Основним джерелом утворення резервного капіталу служить прибуток. Фонди нагромадження: у цих фондах акумулюється значна частина власного капіталу підприємства, зарезервована або спрямована на будівництво й придбання основних коштів, тобто на створення нового майна. Головним джерелом формування фондів нагромадження служить чистий прибуток, що залишається в розпорядженні підприємства. Важливою особливістю обліку фондів нагромадження є те, що в міру уведення об'єктів основних коштів, придбання нематеріальних активів і інших фінансових вкладень суми фінансування не зменшуються, тому що являють собою джерела утворення майна підприємства. Нерозподілений прибуток характеризує частину власного капіталу, що є джерелом фінансування певних напрямків поточної діяльності підприємства. Збільшення частки власних коштів сприяє посиленню фінансової стабільності підприємства. 2.3 Фінансові показники діяльності підприємства.Аналіз фінансового становища ЗАТ «Барошник» зроблений по фактах 2008-2009року. При цьому розраховувалися різні коефіцієнти, що відображають певні співвідношення між окремими статтями балансу, що дають подання про фінансово-економічне положення підприємство, у т.ч. коефіцієнт ; - ліквідності, що дозволяють визначити здатність підприємства оплачувати свої зобов'язання; - фінансової стабільності; - рентабельність Про вкрай низький рівень ліквідності свідчить готовий фонд, що кредиторська заборгованість перевищує дебіторську заборгованість. Абсолютно відсутні оборотні кошти. Якщо взяти динаміку зниження оборотних коштів по роках, то вони склали до рівня 1995 року: - в 2004р. - склали 80% - в 2005р. - склали 20% - в 2007р. - склали 5% - в 2008р. - 0%, тобто оборотні кошти АТ були відсутні повністю На початок 2008 року дебіторська заборгованість становила 11 млн. грн. сума, що утворилася, кредиторської заборгованості по колгоспах і радгоспам становила 18 млн.грн. З них : - Довгострокові кредити й позики - 4 млн.грн. - Короткострокові позики й кредити - 4,8 млн.грн. - Держрезервів основний борг - 6,4 млн.грн. - Інші заборгованості - 2,8 млн. Підприємство перебувало в передкризовому стані. Дані аналізу показують, що необхідно було вживати стабілізуючих заходів по стягненню дебіторської заборгованості, реалізації зайвих запасів, залученню інвестицій і прискоренню оборотності оборотних коштів. Таблиця 2.1 Інформація про фінансово-господарську діяльність, що публікується емітентом у друкованих виданнях

Таблиця 2.2 Інформація про фінансово-господарську діяльність, що публікується емітентом у друкованих виданнях

Таблиця 2.3 Основні показники фінансово-господарської діяльності

Таблиця 2.4 Ідентифікаційні реквізити, місцезнаходженні й кошти зв'язку емітента

Таблиця 2.5 Інформація про державну реєстрацію емітента |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

.

.