|

Курсовая работа: Анализ финансовых результатов предприятия на примере ОАО "Жилкомсервис"

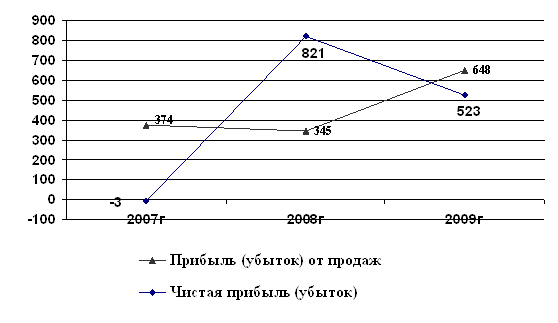

Рис.5 Динамика прибыли предприятия ОАО «Жилкомсервис» за 2007-2009 гг. Расчеты в таблице 2.3 показывают, в отчетном 2009 году предприятие получило чистую прибыль в размере 523 тыс. р, что меньше чем в 2008 году на 298 тыс.р. Наибольший рост чистой прибыли был отмечен в 2008 году по сравнению с 2007 годом на 824 тыс.руб. Прибыль образовалась от основного вида деятельности в размере 32271 тыс. р. Величина прибыли от основного вида деятельности в 2008 году снизилась по сравнению 2007 годом на 29 тыс.р., что является отрицательным моментом, а в 2009 году возросла по сравнению с 2008 годом на 303 тыс.р. Прочие доходы превышают прочие доходы, что также является положительным моментом. 2.3 Анализ прибыли от основного вида деятельности Основная часть финансового результата предприятия в ОАО «Жилкомсервис» образуется от основного вида деятельности, то есть, от продажи продукции (работ, услуг). На величину прибыли (убытка) от реализации товаров влияет ряд факторов. Размер прибыли от продаж зависит, прежде всего, от объема реализованной продукции (работ, услуг). Кроме того, существенное влияние на величину прибыли оказывает структура и себестоимость реализованной продукции (работ, услуг), а так же сложившийся средний уровень реализационных цен, себестоимость продукции (работ, услуг). Для факторного анализа необходимо пересчитать отчетные показатели за 2009 год в сопоставимые (базисные) цены. Для этого необходимо воспользоваться индексом цен. По данным официальной статистики индекс потребительских цен в 2009 году составил 1,13 [22].Расчет представим в таблице 2.4. Таблица 2.4 Факторный анализ финансовых результатов от продаж в ОАО «Жилкомсервис»

Таким образом, как показали расчеты в таблице 2.4, оба фактора (и объем продаж и цены) повысили прибыль от продаж, что является положительным моментом. Результаты факторного анализа представлены в таблице 2.5. Таблица 2.5 Результаты факторного анализа прибыли от продаж в ОАО «Жилкомсервис»

Расчеты показали, что прибыль от продаж возросла в 2009 году по сравнению с 2008 годом на 303 тыс.р. Это увеличение вызвано ростом объема продано продукции (работ, услуг), данный факторов повысил прибыль на 228 тыс.р. В свою очередь изменение цен повысило прибыль на 75 тыс. р., но влияние этого фактора оказалось менее существенным. Прибыль от продаж зависит от рентабельности продаж, оборачиваемости оборотного капитала и от величины оборотного капитала. Расчет влияния названных факторов на изменение прибыли от продаж выполним с использованием метода цепные подстановки (таблица 2.6). Необходимые данные содержатся в бухгалтерской отчетности предприятия (приложения Б, В, Г, Д). Таблица 2.6 Расчет влияния уровня рентабельности, оборачиваемости активов на изменение прибыли от продаж в ОАО «Жилкомсервис» за 2009г

1) Первая подстановка – рентабельность продаж фактическая, другие показатели базисные: Ппр = 0,020 * 4,714 * 6663 = 628 тыс. р. DПр = 628 – 345 = 283 тыс. р. 2) Вторая подстановка – рентабельность продаж фактическая, коэффициент оборачиваемости фактический, остатки оборотного капитала базисные: Ппр = 0,020 * 4,407 * 6663 = 587 тыс. р. DПр = 587 – 628 = -41 тыс. р. 3) Третья подстановка – все показатели фактические: Ппр = 0,020 * 4,407 * 7322 ≈ 648 тыс. р. DПр = 648 – 587 = 61 тыс. р. Из таблицы 2.6 видно, что прибыль от продаж возросла в 2009 году. На этот рост оказали влияние два фактора – повышение рентабельности продаж и увеличение остатков оборотного капитала. Данные факторы повысили прибыль на 283 тыс. р. и 61 тыс. р., соответственно, что является положительным моментом. Другой фактор, оборачиваемость оборотного капитала, снизил прибыль на 41 тыс. р., что является отрицательным моментом и требует поиска путей устранения этого негативного влияния. Как видно, рост прибыли был достигнут за счет качественного фактора (интенсивного) фактора – повышения уровня рентабельности. Это свидетельствует об эффективном управлении финансовыми результатами на предприятии ОАО «Жилкомсервис». 2.4 Анализ прочих доходов и расходов На величину конечных финансовых результатов (на величину итоговой прибыли и или убытка) влияют еще и прочие доходы и расходы. Эти доходы и расходы связаны с движением имущества предприятия, частично с результатами производственной и коммерческой деятельности. Убытки связанные с непроизводственной деятельностью: -убытки от списания дебиторской задолженностью, по которой срок исковой давности истек и других долгов, нереальных для взыскания; -суммы сомнительных долгов; -судебные издержки и арбитражные расходы; -присужденные, признанные штрафы, пени, неустойки (уплаченные); -курсовые разницы и др. Но на предприятии могут быть доходы от внепроизводственной деятельности: - штрафы, пени, неустойки за нарушение условий договоров; - активы, полученные безвозмездно, в том числе по договору дарения; - поступления в возмещение причиненных организации убытков; - прибыль прошлых лет, выявленная в отчетном году; - суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; - курсовые разницы; - сумма дооценки активов; - прочие доходы. Доходы и расходы анализируются путем сравнения их с предыдущем отчетным периодом. Доходы и расходы как в отчетности так и в аналитических таблицах показываются развернуто. Для их анализа составим таблицу 2.7, необходимые данные содержатся в отчете о прибылях и убытках за 2008 год (приложение Д). Таблица 2.7Динамики и состав прочих доходов и расходов предприятия ОАО «Жилкомсервис» в 2007-2008гг, тыс. р.

Анализ прочих доходов и расходов за 2008-2009 годы представлен в таблице 2.8, необходимые данные содержатся в отчете о прибылях и убытках за 2009 год (приложение В). |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||