|

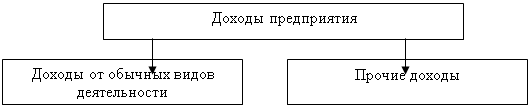

Курсовая работа: Анализ финансовых результатов предприятия на примере ОАО "Жилкомсервис"Курсовая работа: Анализ финансовых результатов предприятия на примере ОАО "Жилкомсервис"Министерство образования и науки РФ Государственное образовательное учреждение высшего профессионального образования «Самарский Архитектурно-Строительный Университет» Кафедра Финансового менеджмента в строительстве Курсовая работа по дисциплине: «Анализ и диагностика финансово-хозяйственной деятельности предприятия в строительстве» на тему: «Анализ финансовых результатов предприятия на примере ОАО «Жилкомсервис» Выполнила: студентка 5 курс, гр.ЭН-34 Якова Екатерина Ивановна Проверила: Научный руководитель Паркина Алла Анатольевна Допущено к защите с оценкой___ от « »___2010 г. ____/А.А. Паркина/ Защищено с оценкой______ от « »______2010 г. _______/А.А. Паркина/ Самара 2010г. Оглавление Введение Глава 1. Методологические основы анализа финансовых результатов 1.1 Сущность и формирование финансовых результатов деятельности компании 1.2 Методика анализа финансовых результатов предприятия и рентабельности 1.3 Управление финансовыми результатами и рентабельностью Глава 2. Оценка финансовых результатов ОАО «Жилкомсервис» 2.1 Краткая экономическая характеристика ОАО «Жилкомсервис» 2.2 Анализ состава и динамики финансовых результатов предприятия 2.3 Анализ прибыли от основного вида деятельности 2.4 Анализ прочих доходов и расходов 2.5 Анализ показателей рентабельности Глава 3. Разработка управленческих решений, направленных на увеличение финансовых результатов 3.1 Пути повышения финансовых результатов предприятия 3.2 Оптимизация себестоимости за счет смены поставщиков 3.3 Кредитная политика 3.4 Оптимизация за счет скидок на оплату Заключение Глоссарий Список использованной литературы Приложение А Приложение Б Приложение В Приложение Г Приложение Д4 Введение Миссия коммерческой организации – увеличение стоимости бизнеса, отсюда целью, предусмотренной бизнес-планом, является извлечение прибыли от основной деятельности предприятия, хотя могут быть и другие цели, например, увеличение объемов производства и т.п. Финансовый результат (прибыль) как превышение доходов над расходами имеет огромное значение для финансовой системы предприятия и ее стабильного функционирования. В условиях рыночной экономики финансовый результат – важнейший показатель эффективности работы предприятия, источник его жизнедеятельности. Финансовый результат создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет положительного финансового результата выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Актуальность выбранной темы курсовой работы состоит в том, что в современных условиях выживаемость предприятия в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономического использования всех видов ресурсов, снижения затрат, выявления имеющихся резервов повышения производства продукции (работ, услуг) и увеличения прибыли. Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других является финансовый результат (прибыль). Однако, не следует полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционерные и другие держатели ценных бумаг. Экономически обоснованное определение размера прибыли имеет большое значение для предприятия, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерного предприятия. Так как основную часть прибыли предприятие получает от реализации выпускаемой продукции, сумма прибыли находится под воздействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов. Кроме того, на прибыль оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда. Цель курсовой работы: проведение анализа финансовых результатов предприятия с разработкой путей повышения прибыли. В соответствии с поставленной целью был разработан ряд следующих задач: 1. раскрыть экономическую сущность финансовых результатов; 2. раскрыть принципы формирования финансовых результатов от обычных видов деятельности и формирование прочих финансовых результатов; 3. раскрыть методику анализа финансовых результатов и рентабельности; 4. провести экономический анализ финансовых результатов и рентабельности предприятия; 5. выявить резервы повышения эффективности деятельности организации; 6. определить пути повышения прибыли и рентабельности предприятия. Объектом исследования является коммерческое предприятие ОАО «Жилкомсервис». Предметом исследования являются финансовые результаты деятельности предприятия ОАО «Жилкомсервис». Методологическую базу исследования составляют труды как отечественных, так и зарубежных ученых в области экономического анализа, финансов: Аверина О.И. [7], Войтоловского Н.В. [21], Исламова Н.В. [8], Когденко В.Г. [9], Кушнарев Т.Е. [10], Ковалев В.В. [11], Князев C.T. [12], Мельник М.В. [13], Полежарова Л.В. [14], Савицкая Г.В. [15], Чуев И.Н. [17], Шеремет А.Д. [19]. Нормативно-законодательную базу исследования представлена Налоговым Кодексом РФ, Законом о несостоятельности (банкротстве), Постановлением Правительства РФ, Приказом Минфина РФ о формах бухгалтерской отчетности, Методическими указаниями по проведению анализа финансового состояния [1,2,3,4,5]. Эмпирическая база исследования составляет финансовая отчетность предприятия ОАО «Жилкомсервис», бизнес-план организации, его организационная структура. Глава 1. Методологические основы анализа финансовых результатов 1.1 Сущность и формирование финансовых результатов деятельности компании «Экономической основной формирования финансовых результатов коммерческих организаций являются их доходы и расходы» [21, с. 240]. Коммерческая организация строит свою деятельность исходя из перспективы устойчивого генерирования прибыли. В наиболее общем виде прибыль (Р) может быть представлена как функция от двух параметров – доходов (D) и расходов (S): Р = D – S (1) «Общие величины доходов и расходов выступают в качестве укрупненных факторов формирования чистой прибыли, их изменения – в качестве факторов изменения чистой прибыли» [19, с. 180]. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Не относятся к доходам, а следовательно, не приводят к увеличению капитала: суммы налога на добавленную стоимость, акцизов и других аналогичных платежей, подлежащих перечислению в бюджет; поступления по договорам комиссии; суммы, полученные в виде авансов в счет оплаты продукции, товаров, работ и услуг; суммы полученных задатков и залогов; суммы, полученные в погашение кредита. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Не признаются расходами выбытие активов в связи с: приобретением (созданием) внеоборотных активов; вкладами в уставные (складочные) капиталы других организаций; перечисление средств в рамках благотворительной деятельности; договорам комиссии; перечисление авансов и задатков; погашение полученных ранее кредитов и займов. Классификация доходов представлена на рисунке 1.

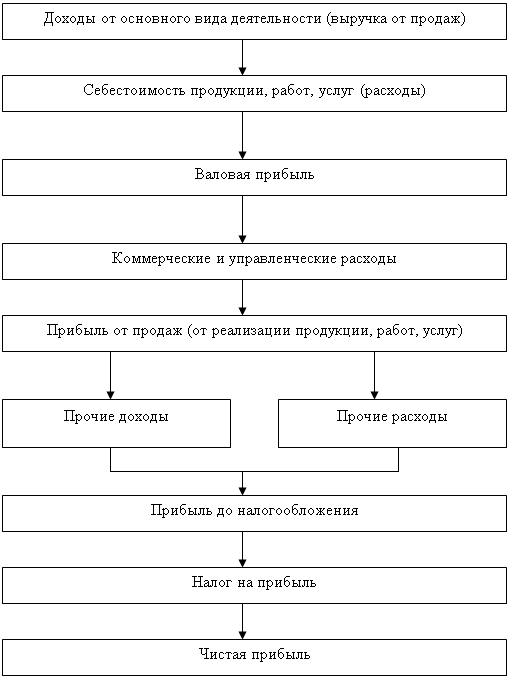

Рис. 1. Классификация доходов предприятия Разница доходов и расходов отражает финансовый результат предприятия (прибыль или убыток). «Валовая прибыль по экономическому смыслу близка к показателю маржинального дохода. Она рассчитывается как разница между выручкой от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг» [21, с. 247]. Существует множество подходов к определению прибыли предприятия, два из них – с условными названиями: экономический и бухгалтерский – можно рассматривать как базовые. В современной экономической науке можно выделить следующие основные теории прибыли: -производительного капитала (прибыль есть результат функционирования капитала как обязательного фактора любого производства); -воздержания (прибыль – это вознаграждение капиталиста за отсрочку личного потребления собственного капитала, за риск в ожидании эффекта от вложенных в производство средств); -прибыли как трудового дохода от предпринимательской деятельности во всех ее видах; -прибыль как результат существования монополии и др. В целом рассмотрение прибыли и ее определение в условиях рыночной экономики начинается с рассмотрения издержек производства. В рыночной экономике понятие издержки исходит из редкости ресурсов и возможности их альтернативного использования. Рассмотрим различные виды издержек. Экономические (или вмененные) издержки любого ресурса равные его стоимости при наилучшем из возможных вариантов использования. Например, рабочего можно использовать как на производстве пылесосов, так и на производстве роботов. Издержки общества по использованию рабочего на производстве пылесосов равны тому, что он бы смог дать при производстве роботов. Экономические издержки – это те выплаты фирмы которые она должна сделать чтобы отвлечь ресурсы от использования в альтернативных производствах. С позиции фирмы экономические издержки могут быть внешние и внутренние. Внешние – это плата за ресурсы поставщикам «из кармана фирмы». Внутренние - это денежные платы которые можно было бы получить за свой собственный ресурс, например сдавая его в аренду. Как элемент издержек рассматривается и нормальная прибыль. Как минимальная плата для удержания предпринимательского таланта в рамках данного предприятия. Нормальное вознаграждение за выполнение предпринимательских функций является элементом внутренних издержек наряду с внутренней рентой и внутренней заработной платы. Если это минимальное, или нормальное вознаграждение не обеспечивается, предприниматель переориентируется с данного направления деятельности на другое, более привлекательное, либо даже откажется от роли предпринимателя ради получения зарплаты или жалования. В экономические издержки входят все платежи (внешние, внутренние, нормальная прибыль), необходимые для привлечения и удержания ресурсов в фирме. Наряду с прибылью от основного вида деятельности (от реализации продукции, работ, услуг), предприятие может получать и другие виды прибыли. Одно из представлений взаимоувязки доходов и расходов в процессе деятельности предприятия, в результате которой как раз и удается обособить те или иные показатели прибыли, приведены на рисунке 2.

- = - =

+ - = - = Рис. 2. Порядок формирования чистой прибыли предприятия [11, с. 277]. Общий финансовый результат деятельности предприятия определяется путем подсчета и сбалансирования всех прибылей и убытков за отчетный период. Одним из принципов определения финансовых результатов является использование метода начисления. Таким образом, «прибыль компании формируется в результате ее деятельности, которая, как правило, ведется в нескольких направлениях. критериями эффективности каждого из видов деятельности является соответствующий вклад в общую прибыль компании» [12, с. 71]. «При планировании, учете и экономическом анализе используется следующая система показателей прибыли: 1) валовая прибыль; 2) прибыль от продаж; 3) бухгалтерская прибыль (прибыль до налогообложения); 4) чистая прибыль [21, с. 247]. «Прибыль – важнейший экономический показатель эффективности работы организации» [21, с. 245]. Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения. Получив прибыль предприятие должно уплатить в бюджет налог на прибыль, ставка которого в настоящее время составляет 20% [1]. Однако ряд предприятий могут применять льготы по налогу на прибыль, в частности, освобождены от налога на прибыль сельскохозяйственные организации. 1.2 Методика анализа финансовых результатов предприятия и рентабельности В настоящее время существуют различные методики анализа финансовых результатов. Шеремет А.Д. приводит методику факторного анализа чистой прибыли предприятия. Основу факторного анализа составляет наиболее простая модель факторного анализа изменения чистой прибыли [19, с. 180]: DPчистая = DD - DS (2) где: DPчистая – изменение чистой прибыли в отчетном периоде по сравнению с базисным; DD – изменение доходов; DS – изменение расходов. Факторный анализ можно детализировать, выделив доходы и расходы по обычной деятельности и прочие доходы и расходы. Источниками информации при анализе финансовых результатов и прибыли являются: Бухгалтерский баланс (форма №1), Отчет о прибылях и убытках (форма №2), Приложение к бухгалтерскому балансу (форма №5), Бизнес-план организации. Бочаров В.В. предлагает свою модель зависимости прибыли от факторов. Прибыль от продаж (Ппр) можно представить в виде зависимости от следующих факторов: а) Уровня рентабельности продаж (Rпр). б) Коэффициента оборачиваемости оборотного капитала (Коб). в) Изменения остатков оборотного капитала (Сок). Данную зависимость прибыли можно представить виде факторной модели: Ппр = Rпр * Коб * Сок (3) где: Прибыль от продаж (стр. 050 ф.№2) Rпр= ----------------------------------------------------------- * 100% (4) Выручка от продаж стр. (стр. 010 ф.№2) Выручка от продаж (стр. 010 ф.№2) Коб= ---------------------------------------------------------------------- * 100% (5) Средние остатки оборотного капитала (стр. 290 ф.№1) Показателями эффективности финансово-хозяйственной деятельности предприятия являются показатели рентабельности. Существует множество показателей рентабельности. Чуева Л.Н. и Чуев И.Н. считают: «Рентабельность есть относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности» [18, с. 261]. Выбор коэффициента зависит от того, какие показатели используются в расчетах. Прибыль от продаж (стр. 050 ф.№2) Рентабельность продаж = -------------------------------------------- * 100% (6) Выручка от продаж (стр. 010 ф.№2) Чистая прибыль (стр.190 ф.№2) Рентабельность активов = -------------------------------------------- * 100% (7) Стоимость активов (стр. 300 ф. №1) Чистая прибыль (стр.190 ф.№2) Фондорентабельность = ---------------------------------------------- * 100% (8) ППС основных средств (форма №5) Чистая прибыль (стр.190 ф.№2) Рентабельность соб. капитала = ------------------------------------ * 100% (9) Собственный капитал (стр.490 ф.№1) То есть, Чуева Л.Н. и Чуев И.Н. считают, что рентабельность это доходность или прибыльность. Ковалев В.В. рассматривает рентабельность не с позиции доходности, а с позиции экономического эффекта. «Экономическая эффективность - относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта» [11, с. 275]. Величина экономического эффекта Экономическая эффективность = ------------------------------------------ (10) Величина ресурсов или затрат Ковалев В.В. считает, что «коэффициенты рентабельности (доходности), с одной стороны, представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе – величина ресурсов или затрат» [11, с. 276]. В отличие от традиционной методики экономического анализа финансовых результатов, маржинальный анализ использует в качестве основы маржинальный доход. Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами предприятия (Н), либо выручка минус переменные затраты: МД = П + Н (11) Отсюда: П = МД – Н (12) Построение модели взаимоотношения объема производства, себестоимости и прибыли иногда более узко трактуется как анализ критической точки безубыточности. Критическая точка (точка безубыточности) – «это такой объем реализации продукции, который позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли» [11, с. 171]. То есть, под критической понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции, то есть где нет ни прибыли, ни убытка. Для ее вычисления существует три метода расчета: -метод уравнения; -метод маржинального дохода; -графического изображения. Суть метода уравнения состоит в том, что любой отчет о финансовых результатах (отчет о прибылях и убытках) можно представить в виде уравнения: Выручка – переменные затраты – постоянные затраты = прибыль или: Цена единицы * Количество – (переменные расходы * количество) –постоянные = Продукции единиц на единицу единиц расходы = чистая прибыль (13) Прежде чем рассчитать данное уравнение необходимо выяснить, что является переменными затратами, а что постоянными. Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности. То есть увеличение уровня производственной деятельности в два раза вызовет увеличение совокупных переменных затрат также в два раза. Следовательно, совокупные переменные затраты имеют линейную зависимость от объема производства, а переменные затраты на единицу продукции являются постоянной величиной. В свою очередь постоянные затраты остаются неизменными для различных масштабов производства за определенный период времени. К таким затратам относятся: амортизационные отчисления, заработная плата руководителей и т.п. Совокупные постоянные затраты остаются неизменными для всех уровней объемов производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства. Маржинальный доход равен выручке от реализации за минусом переменных затрат. Маржинальный доход на единицу продукции равен цене минус удельные переменные расходы. Постоянные расходы Критическая = ------------------------------------------------------ (14) точка Удельный маржинальный доход 1.3 Управление финансовыми результатами и рентабельностью Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления прибылью. Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии. Обеспечение эффективного управления финансовыми результатами и рентабельностью предприятия определяет ряд требований к этому процессу, основными из которых являются: -Интегрированность с обшей системой управления предприятием. Управление прибылью непосредственно связано с производственным менеджментом персонала, инвестиционным менеджментом, финансовым менеджментом и некоторыми другими видами функционального менеджмента. -Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и использования прибыли теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью. -Высокий динамизм управления. Системе управления прибылью должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации и управления производством, финансового состояния и других параметров функционирования предприятия. -Многовариантность подходов к разработке отдельных управленческих решений. Подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий. -Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или иные проекты управленческих решений в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в предстоящем периоде. С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируются его цели и задачи. Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Исходя из этой главной цели, можно сформулировать основные задачи, направленные на реализацию главной цели управления прибылью: -Обеспечение максимизации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре. Эта задача реализуется путем оптимизации состава ресурсов предприятия и обеспечения их эффективного использования. -Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска. Как уже отмечалось, между этими двумя показателями существует прямо пропорциональная связь. С учетом отношения менеджеров к хозяйственным рискам формируется допустимый их уровень, определяющий агрессивную, умеренную (компромиссную) или консервативную политику осуществления тех или иных видов деятельности или проведения отдельных хозяйственных операций. -Обеспечение высокого качества формируемой прибыли. В процессе формирования прибыли предприятия должны быть в первую очередь реализованы резервы ее роста за счет операционной деятельности и реального инвестирования, обеспечивающих основу перспективного развития предприятия. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||