|

Курсовая работа: Анализ и оценка финансовых результатов коммерческой организации (на примере ОАО "Салаватнефтеоргсинтез")В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю. 2.1.3 Анализ рентабельности коммерческой организации Показатели рентабельности можно объединить в несколько групп, характеризующих: 1) окупаемость затрат; 2) прибыльность продаж; 3) доходность капитала и его частей. ·

рентабельность продукции ·

рентабельность продаж (оборота) ·

рентабельность совокупного капитала ·

рентабельность (доходность) операционного капитала Затем следует сделать факторный анализ рентабельности по каждому виду

продукции. Уровень рентабельности отдельных видов продукции зависит от изменения

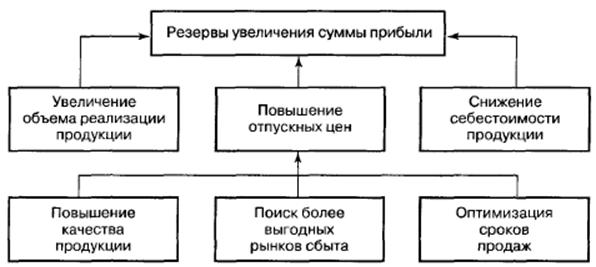

среднереализационных цен и себестоимости единицы продукции: Аналогично осуществляется факторный анализ рентабельности операционного капитала (отношение прибыли от основной деятельности к средней сумме операционного капитала). 2.1.4.Методика определения резервов роста прибыли и рентабельности Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение её себестоимости, повышение качества продукции, реализация её на более выгодных рынках сбыта и т.д. (рис. 2) Рис. 2. Основные направления поиска резервов увеличения прибыли от реализации продукции

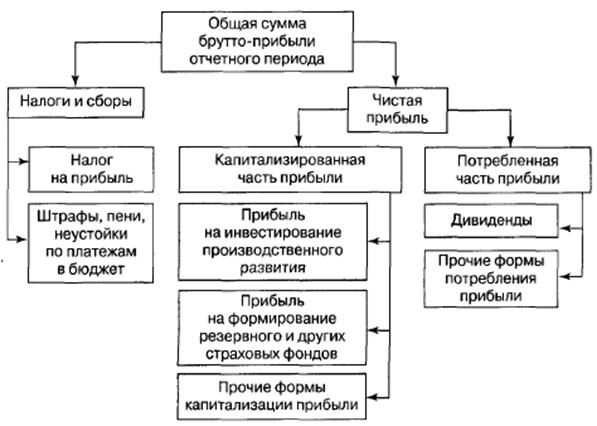

Основные источники резервов повышения уровня рентабельности продукции – увеличение суммы прибыли от реализации продукции (Р П) и снижение её себестоимости (Р С). 2.1.5 Анализ использования прибыли Для анализа используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др. Распределение прибыли показано на рис. 3, из которого видно, что одна её часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сумма – чистая прибыль – используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервного капитала и др. Рис.3. Общая схема распределения прибыли.

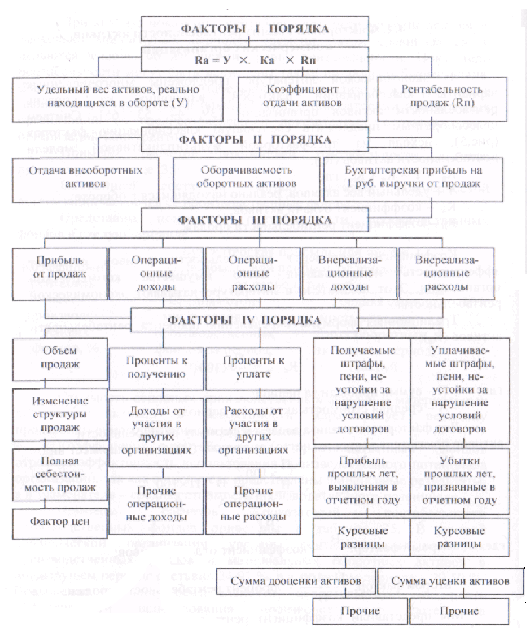

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размеров чистой потребленной и капитализированной прибыли. 2.2 Методика Мазуровой И.И. 2.2.1 Анализ структуры и динамики прибыли до налогообложения по данным отчетности В форме №2 «Отчет о прибылях и убытках» приводятся данные о составе бухгалтерской прибыли (до налогообложения) в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные сопоставляются и можно рассчитать, как повлияло каждое слагаемое на изменение бухгалтерской прибыли в сумме и в процентах. Следовательно, факторный анализ прибыли до налогообложения проводится по данным формы №2. Факторами изменения прибыли до налогообложения являются её слагаемые. Тщательным образом должны быть изучены расходы от списания долгов и убытков прошлых лет, уплаченные штрафы, пени и неустойки. По всем видам убытков желательно выявить виновных лиц, попытаться предъявить им иски, а также наметить организационно-технические мероприятия по предотвращению таких убытков в дальнейшим. 2.2.2 Анализ формирования чистой прибыли Чистая прибыль – это часть бухгалтерской прибыли, остающаяся в распоряжении коммерческой организации после начисления текущего налога на прибыль, а также с учетом отложенных налоговых активов и отложенных налоговых обязательств, т.е. в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль». Она отражена в форме №2 по стр. 190. Чистая прибыль по форме №2 бухгалтерской отчетности определяется по формуле: ЧП=БП + ОНА – ОНО – ТНП, Где ЧП – чистая прибыль; БП – прибыль до налогообложения; ОНА – отложенные налоговые активы; ОНО – отложенные налоговые обязательства; ТНП – текущий налог на прибыль Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой расчета: · сумма бухгалтерской прибыли; · сумма текущего налога на прибыль; · изменение суммы отложенных налоговых активов за отчетный период (по счету 09); · изменение суммы отложенных налоговых обязательств за отчетный период (по счету 77). 2.2.3Методика факторного анализа прибыли от продаж 1) анализ предполагает прямые расчеты влияния факторов – объема продаж, себестоимости и цены единицы продукции – по отдельным позициям номенклатуры (ассортимента); 2) анализ основывается на информации, содержащейся в форме №2 «Отчет о прибылях и убытках», так называемый экспресс-анализ. Для оперативного управления организацией предпочтителен первый подход, поскольку, он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов. Для анализа используем способ абсолютных отклонений – модифицированный вариант цепных подстановок. При углублении анализа необходимо выяснить конкретные причины изменения объема продаж, причины удорожания себестоимости и возможности дальнейшего (некритического) повышения цен. На основе результатов факторного анализа прибыли от продаж могут быть приняты конкретные управленческие решения по планированию номенклатуры выпуска и продаж продукции на будущие периоды времени, а также решения относительно объемов производства конкретных видов продукции, цен на них и предельно допустимых затрат по каждому виду продукции. 2.2.4 Экспресс-анализ прибыли от продаж по факторам Цель экспресс-анализа – это наглядная и несложная (по времени исполнения и трудоемкости реализации алгоритмов) оценка финансового благополучия и динамики развития организации. Экспресс-анализ завершается выводом о целесообразности и нецелесообразности более углубленного и детального анализа финансовых результатов для последующего принятия управленческих решений. Предлагаемые в экономической литературе методики экспресс-анализа прибыли от продаж по факторам используют традиционный подход, в основе которого лежит пересчет базисных показателей на фактический объем и структуру продаж. Этот подход получил широкое распространение в условиях директивной экономики, поскольку в форме «Отчета о реализации продукции» предусматривалась специальная графа «По плану, пересчитанному на фактическую реализацию». 2.2.5Сегментарный анализ прибыли от продаж и рентабельности продаж В бухгалтерской отчетности организации содержится информация по сегментам. Порядок её представления регламентируется ПБУ 12/2000 «Информация по сегментам», утвержденным приказом Минфина РФ от 27.01.2000 г. № 11н (далее – ПБУ 12/2000). Сегмент – часть деятельности организации в определенных хозяйственных условиях. При этом сегменты, информация по которым раскрывается в бухгалтерской отчетности, называются отчетными (п.6 ПБУ 12/2000). При выделении информации по операционным сегментам несколько видов товаров, работ, услуг могут быть объединены в однородную группу при условиях сходства по всем или большинству из следующих факторов (п. 7 ПБУ 12/2000): · назначение продукции, товаров, работ, услуг; · процесс производства продукции, товаров, выполнения работ, оказания услуг; · потребители (покупатели) продукции, товаров, работ, услуг; · методы продажи продукции, товаров и распространения работ, услуг; · система управления деятельностью организации (если это примени мо в конкретной ситуации). 2.2.6 Анализ и оценка влияния инфляции на прибыль от продаж Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются при помощи индексов цен. Темпы роста цен на разные группы товаров неодинаковые. Так, цены на товары первой необходимости растут, как правило, быстрее, чем на товары длительного пользования. Индексы цен, отражающие уровень инфляции, характеризуют среднее изменение уровня цен за определенный период. Влияние инфляции на прибыль от продаж проявляется в двух направлениях: 1) из-за повышения цен и тарифов на потребляемые материалы, сырье, топливо, электроэнергию, услуги сторонних организаций увеличивают издержки производства и, следовательно, снижается прибыль от продаж; 2) с целью компенсации дополнительных инфляционных издержек коммерческие организации повышают цены реализации товаров, продукции, работ, услуг. В результате повышения цен и тарифов на реализуемые товары, продукцию, работы, услуги увеличиваются выручка и прибыль от продаж. 2.2.7 Анализ прибыли от продаж методом отклонений Анализ прибыли от продаж предполагает многоуровневое выявление отклонений фактических значений прибыли и факторов, на неё влияющих, от их нормативных (сметных) значений. 2.2.8 Анализ отчетов об исполнении смет как инструмент управления Управление по отклонениям представляет собой систему сметного контроля, при котором фактические показатели сравниваются со сметными для осуществления соответствующих корректирующих действий в случае выявления отклонений. Целью подобной корректировки является максимально возможное согласование будущих показателей затрат и прибыли с их сметными значениями. Такое управление осуществляется на основе анализа отчетов по исполнению смет, составляемых по центрам и уровням ответственности. При этом центр ответственности понимается как структурная единица предприятия, руководитель которой несет ответственность за конкретные результаты, а уровень ответственности – совокупность центров ответственности того или иного уровня. Характерные черты данной отчетной формы следующие: · для каждого уровня и центра ответственности устанавливаются только контролируемые расходы, т.е. такие, на которые руководитель того или иного центра ответственности может оказать влияние и за которые соответственно отвечает; · информация конкретизируется по мере перехода от более высокого к более низким уровням ответственности; · данные о фактических затратах, а также об их отклонениях от сметных значений представляются как за отчетный период, так и нарастающим итогом, что принципиально повышает информационно-аналитические возможности отчетов. 2.2.9 Анализ и оценка прибыли на одну акцию Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждены приказом Минфина РФ №43н от 06.07.1999г. предусмотрено раскрытие в бухгалтерской отчетности информации о прибыли, приходящейся на одну акцию. В соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными приказом Минфина РФ от 21.03.2000 г. №29н, любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей прибыли на акцию подлежит раскрытию в пояснительной записке. Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в форме №2 «Отчет о прибылях и убытках». Информация о прибыли представлена двумя показателями: · базовая прибыль (убыток) на акцию; · разводненная прибыль (убыток) на акцию (отражает возможное снижение уровня базовой прибыли). 2.3 Методика Калининой А.П. 2.3.1 Анализ структуры и динамики прибыли до налогообложения по данным отчетности В форме №2 «Отчет о прибылях и убытках» приводятся данные о составе бухгалтерской прибыли (до налогообложения) в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные сопоставляются и можно рассчитать, как повлияло каждое слагаемое на изменение бухгалтерской прибыли в сумме и в процентах. Следовательно, факторный анализ прибыли до налогообложения проводится по данным формы №2. Факторами изменения прибыли до налогообложения являются её слагаемые. 2.3.2 Методика факторного анализа прибыли от продаж Прибыль от продаж зависит от трех основных факторов: 1) от количества реализованной продукции по каждой позиции номенклатуры (ассортимента); 2) от уровня себестоимости единицы продукции по каждой позиции номенклатуры (ассортимента). В условиях инфляции себестоимость в течение отчетного периода неоднократно меняется, поэтому при планировании и экономическом анализе необходимо использовать средние показатели себестоимости единицы продукции; 3) от уровня цен, по которым реализуются конкретные виды продукции. При планировании и экономическом анализе необходимо использовать средние цены на единицу продукции. Калинина в своем труде приводит 2 основных подхода к факторному анализу прибыли от продаж: 1) анализ предполагает прямые расчеты влияния факторов – объема продаж, себестоимости и цены единицы продукции – по отдельным позициям номенклатуры (ассортимента); 2) анализ основывается на информации, содержащейся в форме №2 «Отчет о прибылях и убытках», так называемый «экспресс-анализ». Для оперативного управления организацией предпочтителен первый подход, поскольку он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов. 2.3.3 Анализ формирования чистой прибыли Факторный анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам сумма чистой прибыли отличается от суммы бухгалтерской прибыли. Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой её расчета: 1) сумма бухгалтерской прибыли; 2) сумма текущего налога на прибыль; 3) изменение суммы отложенных налоговых активов за отчетный период (по счету 77). Влияние названных факторов можно увидеть непосредственно из данных формы №2 «Отчет о прибылях и убытках». 2.3.4 Анализ рентабельности продукции Показатели рентабельности продукции предназначены для характеристики уровня эффективности производства и продаж продукции, работ, услуг. В зависимости от того, рентабельность какой продукции необходимо измерить, можно выделить три группы показателей: 1) показатели рентабельности всего объема продаж; 2) показатели рентабельности по отчетным сегментам; 3) показатели рентабельности конкретных видов продукции. Показатели рентабельности всего объема продаж можно рассчитать по данным формы №2 «Отчет о прибылях и убытках» 2.3.5 Рентабельность активов коммерческой организации Важнейшее место в системе показателей рентабельности занимает показатель рентабельности активов (имущества). Стоимость активов на конкретную балансовую дату может быть принята равной итогу актива бухгалтерского баланса. Среднюю стоимость активов за период по правилам статистики необходимо рассчитать по формуле средней хронологической. При отсутствии информации среднюю стоимость активов можно рассчитать менее точно по формуле простой средней арифметической из двух балансовых остатков. При анализе показатели рентабельности активов исчисляются за несколько аналогичных периодов времени, затем сравниваются, и делаются выводы об изменении уровня рентабельности. Калинина А.П., также предложила коэффициент рентабельности активов в виде двухфакторной мультипликативной модели. Для анализа влияния факторов можно применить метод цепных подстановок. Рис.4. Классификация факторов, влияющих на рентабельность активов(Ra)

2.3.6.Факторный анализ рентабельности собственного капитала коммерческой организации Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов. Положительная динамика показателя рентабельности собственного капитала (нормы прибыли на собственный капитал, чистой рентабельности собственного капитала, коэффициента отдачи собственного капитала, финансовой рентабельности) означает возможность выплат повышенных дивидендом, направление больших средств на производственное и социальное развитие. Снижение этого показатели обычно означает перенакопление собственных средств, неэффективное их использование, уменьшение возможности самофинансирования.

где

Тщательно изучив три методики анализа финансовых результатов коммерческих организаций, я решил остановиться на методике, предложенной Калининой А.П. 3.Анализ финансовых результатов коммерческой организации и расчет показателей рентабельности 3.1 Краткая характеристика ОАО «Салаватнефтеоргсинтез» Предприятие (первоначально - Комбинат № 18) начало свою деятельность в 1948 году. В 1993 году предприятие было реорганизовано в открытое акционерное общество ОАО «Салаватнефтеоргсинтез». В настоящее время ОАО «Салаватнефтеоргсинтез» является одним из главных центров нефтехимии в России. Перечень выпускаемой продукции включает свыше 140 наименований, в том числе более 70 наименований основной продукции. Являясь крупнейшим экспортером страны, более трети продукции ОАО «Салаватнефтеоргсинтез» поставляет зарубежным потребителям. География экспорта охватывает свыше 20 стран ближнего и дальнего зарубежья, в т.ч. Финляндию, Китай, США, Великобританию, страны Западной Европы, Балтии и др. Перечень экспортной продукции включает более 20 наименований. Качество продукции соответствует мировым стандартам, что подтверждено наградами престижных российских и зарубежных выставок. Одно из немногих нефтехимических предприятий страны, ОАО «Салаватнефтеоргсинтез» имеет сертификаты соответствия международным стандартам в области качества и экологической безопасности ИСО 9001 и 14001, что дает предприятию дополнительные преимущества при заключении контрактов на поставку продукции как отечественным, так и зарубежным потребителям. От других нефтеперерабатывающих компаний ОАО «Салаватнефтеоргсинтез» выгодно отличает наличие технической возможности переработки, как нефти, так и газового конденсата. Таким образом, все стадии производства продукт проходит на одной промышленной территории. Вертикальная интеграция процесса глубокой переработки нефти, объединение всех технологических процессов оптимизируют процесс производства и затраты предприятия. Сегодня «Салаватнефтеоргсинтез» использует более 150 технологических процессов, 30 из которых разработаны и применены в производстве впервые в стране. Основными видами деятельности Общества являются: - производство и реализация продукции нефтепереработки, нефтехимии, химической продукции, минеральных удобрений, другой продукции производственно-технического назначения; - производство и реализация товаров народного потребления; - спортивно-оздоровительная деятельность; - другие виды деятельности, определенные уставом Общества. Список основной выпускаемой продукции: · бензины автомобильные, · дизельное топливо, · топливо нефтяное мазут, · сырье для производства нефтяных вязких дорожных битумов, · полиэтилен высокого давления марки ПВД, · пленка полиэтиленовая, · ингибитор коррозии, · этилен, · стирол, · полистиролы УПМ, УПС, ПСВ-СУ, ПСМ, · силикагели, · катализаторы NaA, NaX, · спирт бутиловый, изобутиловый, изооктиловый, · карбамид, · аммиак. В состав открытого акционерного общества «Салаватнефтеоргсинтез» входят 5 заводов: Нефтеперерабатывающий завод, Химический завод, Газохимический завод, завод «Мономер», а также Ремонтно-механический завод, ряд вспомогательных и обслуживающих подразделений, в т.ч. сеть социальных объектов, направленных на всестороннее удовлетворение потребностей нефтехимиков. В группу компаний «Салаватнефтеоргсинтез» входят также ряд дочерних обществ, осуществляющих деятельность, носящую вспомогательный характер. Высшим органом управления Общества является общее собрание акционеров. Собранием акционеров избран Совет директоров в количестве 13 человек. Оперативное руководство деятельностью акционерного общества осуществляет генеральный директор, назначаемый Советом директоров. Стоимость имущества организации на конец 2009г. составила 59млрд рублей. Основные средства ОАО «Салаватнефтеоргсинтез» на конец 2009г. оцениваются в 17млрд рублей. Чистая прибыль компании за январь-февраль 2010 года составила 500млн рублей. Запасы предприятия в денежном выражении составляют 6млрд рублей. Чистая прибыль – 5.7млрд. рублей. Численность персонала 12,5 тысяч человек. 3.2 Анализ структуры и динамики прибыли до налогообложения В форме № 2 «Отчет о прибылях и убытках» приводятся данные о составе бухгалтерской прибыли (до налогообложения) в разрезе слагаемых за два аналогичных периода времени. При анализе эти данные сопоставляются и можно рассчитать, как повлияло каждое слагаемое на изменение бухгалтерской прибыли в сумме и в процентах. Факторами изменения прибыли до налогообложения являются ее слагаемые. Таблица 4 - Анализ структуры и динамики прибыли до налогообложения ОАО «Салаватнефтеоргсинтез» за 2008-2009гг.

Проверка: 7773278-5312799=8310620+365652-1785-103915+7183532-13293625=2460479 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

,

,