|

Дипломная работа: Измерительный контрольОсновная заработная плата (Сос) определяется по формуле:

где к –количество категорий разработчиков; Пmj – количество разработчиков данной категории;

Р- продолжительность работы, выполняемой работником определенной категории, час. Разработка конструкции устройства выполняется конструктором и технологом. Они работают в течении трех месяцев, т.е. 62 рабочих дня по 8 часов в день. Заработная плата конструктора составляет 7000 рублей в месяц, заработная плата технолога-5000 рублей в месяц. Определим среднечасовую заработную плату каждой категории разработчиков.

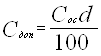

Таким образом, основная заработная плата разработчиков составляет 12000 рублей. Дополнительная заработная плата ( Cдоп) определяется по формуле:

где

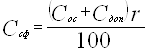

Отчисление в социальные внебюджетные фонды определяются по формуле:

где r- суммарная величина отчислений в социальные внебюджетные фонды (35,6%).

Затраты на электроэнергию для технологических целей (Сэн) определяется по формуле

где l- номенклатура оборудования, используемого для разработки; Wi – мощность оборудования по паспорту, кВт; Ti- время использования для проведения разработки, час; Ckr – стоимость одного кВт-час электроэнергии, руб; Kwi – коэффициент использования мощности (Kwi<1). Для разработки и испытаний устройства используется следующее оборудование: персональный компьютер в количестве 1 штука и принтер с номинальной мощностью 40 Вт (0,04 кВт) и коэффициентом использования мощности Кwi = 0,4 . Время работы сотрудников за компьютером с принтером 3 месяца, что при 21 рабочем дне продолжительностью 8 часов составит 504 часа. Время работы сотрудников за принтером 1 месяц, что при 21 рабочем дне продолжительностью 8 часов составит 168 часов. При стоимости одного кВт/часа электроэнергии 1,10 руб. имеем: Сэн = 1,10 • 0,04 • (504 +168) ≈ 30 руб. Затраты на командировки ( Ском) не учитываются, так как разработка не требует выезда в командировки. Стоимость контрагентных работ (Скр), т.е, работ, выполняемых сторонними организациями непосредственно для данной разработки, не учитывается, так как все работы выполняются в одной организации. К статье "Прочие затраты" (Сп) относятся затраты, связанные с оплатой экспертиз, консультаций, получением патентной информации, арендой помещений и т.п. Накладные расходы (Сп) начисляются в процентах к основной заработной плате. Примем в качестве прочих затрат 5% от суммы предыдущих статей, связанных с оплатой консультаций. Сп = (См +Соб +Сос + Сдоп +Ссф + Сэн +Скр)∙0,05. (45) Подставим величины и получим Сп = 957 руб Накладные расходы Сн начисляются в процентах к основной заработной плате (от 70 до 100%). Примем Сн = 80%. Тогда Сн = 7000 • 0,8 = 5600 руб. Общая сметная стоимость (Ср) определяется суммированием ее составляющих: Cр= СМ+Соб+Сос+ Сдоп+ Ссн+Сэн + Сп+ Сн (46) Полученные данные сведены в таблицу № 7 Таблица № 7

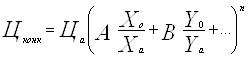

10.3 Определение конкурентной цены объекта Рыночная цена аналога объекта разработки оптического плоскомера ИС-41 М составляет 35000 рублей. Конкурентная цена объекта (Цконк) определяется по формуле "Берим":

где Ца- рыночная цена аналога объекта разработки, руб.; A,B,..- оценки значимости технико-эксплуатационных характеристик (параметров конкурентоспособности); A+B+…=1; Возьмем за А –погрешность измерения, за В-габаритные размеры деталей, за С- диапазон измерения отклонений. X0, Y0…- численные значения технико-эксплуатационных характеристик объекта раработки;(0,02;17000;0,1) Xa,Ya…- численные значения технико-эксплуатационных характеристик аналога;(0,1;1000;3) n- параметр нелинейности измерения цены ( усиление конкурентоспособности), n=0,4…0,7. Примечание. Отношение

10.4 Расчет себестоимости изделия В состав себестоимости продукции включается следующие статьи затрат: 1. Затраты на сырье и материалы; 2. Затраты на покупные комплектующие изделия и полуфабрикаты; 3. Затраты на технологическое топливо и электроэнергию; 4. Основная заработная плата рабочих; 5. Дополнительная заработная плата рабочих; 6. Отчисление в социальные внебюджетные фонды; 7. Расходы на содержание и эксплуатацию оборудования; 8. Общецеховые условия; 9. Цеховая себестоимость изделия; 10. Общепроизводственные расходы; 11. Общепроизводственная себестоимость изделия; 12. Внепроизводственные расходы; 13. Полная себестоимость изделия. Таблица №8

Стоимость материалов, покупных изделий, полуфабрикатов (См) оценивается по действующим рыночным ценам с учетом величины транспортно-заготовительных расходов по формуле |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(42)

(42) (43)

(43) (47)

(47)