|

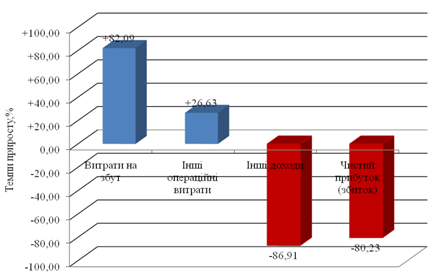

Курсовая работа: Моделювання бюджету доходів та витрат методом транспортної задачіТакі зміни сталися через значне зменшення в 2009 році статті "Інші доходи" на - 224926 тис. грн. (або на - 86,91 %), рис.2.1 При цьому спостерігається збільшення таких витрат як витрати на збут, які на кінець 2009 року складають 287532 тис. грн., що більше попереднього періоду на 129628 тис. грн або 82,09 % відносно 2008 року; інші операційні витрати, які збільшилися на 1234007 тис. грн. або на 26,63 % відносно попереднього періоду і на кінець 2009 року складають 586756 тис. грн.

Рис.2.1 Темпи приросту витрат та доходів ВАТ "ІнГЗК" за результатами діяльності в 2009 році. Ефективність вкладення коштів у підприємство та раціональність їхнього використання визначається за допомогою аналізу показників рентабельності. В таблиці 2.2 представлений перелік показників рентабельності та формули їх розрахунку. Таблиця 2.2 Аналіз рентабельності ВАТ "ІнГЗК", 2008 - 2009 рр.

За даними табл.2.2 можна зробити висновок, що діяльність ВАТ "ІнГЗК" в досліджуваний період часу була ефективною. У 2009 році прибутковість чистих активів та діяльності підприємства склали відповідно 10,95 % та 18,14 %. Діяльність підприємства у 2009 році принесла прибуток у сумі 933 571 тис. грн. 2.2 Моделювання бюджету доходів та витрат із застосуванням транспортної задачі ВАТ "ІнГЗК" Оцінки пріоритетів направлення використання отриманого доходу за видами видатків ВАТ "ІнГЗК" задана матрицею оцінок експертів. При цьому оцінки 0,1 надається значення як кращий варіант напрямку фінансування витрат, а оцінка 1 - фінансування витрат за рахунок відповідного виду доходу не рекомендується. Таблиця 2.3 Матриця оцінок експертів щодо фінансування витрат відповідним видом доходу ВАТ "ІнГЗК"

Перевіримо необхідна і достатня умова розв'язання задачі. За результатами розрахунку можна зробити висновок, що сумарні доходи перевищує сумарні витрати. Отже, модель вихідної транспортної задачі є відкритою. Щоб отримати закриту модель, необхідно ввести додатковий (фіктивний) напрямок із запасом коштів, рівним 1503956 (10183281-8679325) - прибуток підприємства. Експертна оцінка призначення виду доходу відповідному виду витрат вважаємо дорівнюють нулю. Вихідні дані формуються у розподільну таблицю 2.4. Таблиця 2.4. Вихідні дані транспортної задачі

1. Використовуючи метод найменшої вартості, побудуємо перший опорний план транспортної задачі. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||