|

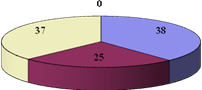

Курсовая работа: Реформа обязательного пенсионного страхованияЭти законы устанавливают круг участников российской пенсионной системы, порядок формирования пенсионных прав и величину тарифов, виды, основания и размер пенсии, а также источники их финансирования. Основными участниками пенсионной системы в соответствии с действующим с 2002 г. пенсионным законодательством выступают: работники, работодатели, государство, Пенсионный фонд России (ПФ), негосударственные пенсионные фонды (НПФ). В соответствии с Законом о трудовых пенсиях трудовая пенсия работника складывается из трех частей: базовой, страховой (условно-накопительной) и накопительной. Базовая часть пенсии устанавливается в фиксированном размере (450 руб.), дифференцированном по возрасту (900 руб. для лиц старше 80 лет), степени утраты трудоспособности (от 225 до 900 руб.), количеству иждивенцев. Страховая часть зависит от суммы уплаченных взносов (в числителе) и ожидаемого периода выплаты пенсии (в знаменателе). Страховая и базовая часть в сумме не должны быть ниже 660 руб.[17] Основания для назначения страховой пенсии – возраст (остался неизменным – 60 лет для мужчин и 55 лет для женщин), наступление инвалидности или потеря кормильца. Пенсии за выслугу лет учитываются теперь в группе пенсий по старости. Существенно сокращены требования к стажу для назначения пенсии по старости: минимальный период страхового стажа ограничен 5 годами. Учет ранее заработанных пенсионных прав производится по нормам ранее действовавшего законодательства с учетом ограничения на заработки в размере 1,2 по отношению к средней в экономике зарплате. Поскольку в новом законодательстве отсутствуют прямые ограничения на размер трудовой пенсии (кроме опосредованного влияния на нее регрессивной шкалы пенсионных отчислений), по мере увеличения в объеме пенсионного капитала прав, приобретенных в новой системе, дифференциация страховых частей пенсии будет расти. Для тех, кто уже получал пенсию на момент начала реформы, установлено, что после перерасчета размер пенсии не может быть ниже ранее назначенного. Накопительная часть определяется делением суммы отчислений и инвестиционного дохода на ожидаемый период выплаты пенсии, однако точный механизм определения и выплаты накопительной части пенсии детально не прописан. Учитывая то, что в законе выплата накопительных пенсий планировалась только с 2012 г. (а затем этот срок был передвинут на 2022 г.[18]), Правительство полагало, что у него есть определенный временной резерв для принятия решения по данному вопросу. Введение накопительного элемента сопровождалось рядом административных проблем, ставших предметом дискуссии первой половины 2002 г. Во-первых, дифференциация пенсионных тарифов (по году рождения и заработной плате), направляемых в систему страховых и накопительных счетов, привела к увеличению транзакционных издержек для работодателей. Во-вторых, распространение охвата пенсионной системой на малые предприятия и самозанятых привела к увеличению налогового бремени, ложащегося на последних. Несмотря на то, что средства в накопительную систему уже начали поступать в 2002 г., институциональное устройство накопительного элемента было неочевидно. В окончательной редакции закона об инвестировании разрешен переход как в систему, созданную с участием негосударственных пенсионных фондов (далее по тексту НПФ), так и обратно, а все нормы, регулирующие участие НПФ в системе обязательных накоплений, вынесены в Закон «О внесении изменений и дополнений в Федеральный Закон «О негосударственных пенсионных фондах».[19] Специфической российской проблемой в социальной сфере вообще и пенсионной, в частности, является значительная доля инвалидов, численность которых в настоящее время приближается к 11 млн. человек, что составляет 7,3% от всего населения страны и почти 30% от общего числа получателей пенсий.[20] Другой особенностью российского пенсионного и трудового законодательства является возможность совмещения получения пенсий и продолжения работы. Каждый пятый российский пенсионер является работающим пенсионером. Общая их численность составляет почти 8 млн. человек.[21] Для российской пенсионной системы принципиальным является вопрос о фактическом возрасте выхода на пенсию и о масштабном распространении досрочного выхода на пенсию. Согласно данных выборочных социологических обследований, средний возраст оформления пенсии – 53,1 лет. Мужчины оформляют пенсию в среднем в 54,5 лет, а женщины в 52,6 лет. Фактический возраст выхода на пенсию, следовательно, почти на 2,5 года ниже общего у женщин и на 5,5 лет у мужчин.[22] В соответствии со статьей 7 ФЗ №167 «Об обязательном пенсионном страховании в РФ»[23] застрахованными лицами являются граждане РФ, а также постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства: • работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору; • самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты); • являющиеся членами крестьянских (фермерских) хозяйств и некоторые другие. К другим относятся: • работающие за пределами территории Российской Федерации в случае уплаты страховых взносов в соответствии со статьей 29 настоящего Федерального закона, если иное не предусмотрено международным договором Российской Федерации; • являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования; • иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с настоящим Федеральным законом. Практически это означает, что под действие пенсионного страхования попадает все занятое население, включая как регулярно занятых, так и самозанятых, за исключением занятых в силовых ведомствах. Точная численность этой категории населения фиксируется в системе персонифицированного учета (далее по тексту – СПУ), однако эти данные, как уже отмечалось, доступны для использования только ПФ. СПУ предусматривает обязательное открытие индивидуального счета каждого застрахованного лица с фиксацией всех предусмотренных законом страховых взносов работника, а также выдачу каждому застрахованному пенсионного удостоверения застрахованного лица. СПУ является необходимым административным элементом пенсионного страхования, и ее формирование заняло несколько лет. В итоге в стране была создана единая уникальная система, которая в принципе должна была охватить все население, занятое по трудовым договорам и договорам гражданско-правового характера. Другая проблема связана с широким распространением на российском рынке труда феномена неформальной занятости. В условиях пенсионной системы смешанного типа, которая включает как страховой, так и накопительный элементы, неформальная занятость, при которой делаются пенсионные отчисления в обе подсистемы, приобретает особое значение. Для ПФ неформальная занятость означает сужение доходной базы, а для населения любые неформальные отношения в части уплаты обязательных пенсионных отчислений ведут к более низкому размеру будущей пенсии, если взять всех не – пенсионеров – трудоспособных и пенсионных возрастов – за 100%, то совсем не платят ЕСН (по причине занятости в армии, МВД и пр., или нелегальной занятости) 32%, платят его хотя бы с части своей зарплаты – 27% и, наконец, скорее всего, уплачивают налог со всего заработка – 41%. Основной контингент плательщиков находится при этом в возрастах 40 лет и старше. В целом доля вероятных плательщиков ЕСН составляет 63%, в том числе 38% – тех, кто не имеет устных договоренностей об оплате труда, то есть платят ЕСН в полном объеме (рис. 1). пенсионный страхование реформирование правовой

Рис. 1 Доля вероятных плательщиков ЕСН и пенсионных взносов среди всех респондентов трудоспособных возрастов, %[24] Из этого следует, что ожидаемой легализации доходов, в том числе трудовых доходов, в результате одновременного действия таких весомых факторов, как снижение ставки подоходного налога, введение новой пенсионной системы, стимулирующей декларацию доходов как базы формирования будущей пенсии, не произошло, что, разумеется, сказывалось на финансовом состоянии пенсионной системы. Также следует отметить, что существование значительного по масштабу неформального экономического сектора и уклонение работников от взносов в ПФ снижает финансовую ответственность последнего перед будущими поколениями пенсионеров. Между тем в таких координатах выполнение задачи поддержания размера пенсий на достойном уровне в средне- и долгосрочной перспективе существенно осложняется. Анализ охвата населения пенсионной реформой будет не полным, если не рассмотреть группу населения, которая не относится ни к застрахованным, ни к пенсионерам. Эта группа лиц представляет особый интерес, поскольку по формальным основаниям они не являются участниками российской пенсионной системы, но вопрос в том, обусловлен ли этот феномен действующим пенсионным законодательством или, же отражает неформальные социальные и экономические практики на рынке труда и в прочих экономических сферах. Формально, т.е. с точки зрения законодательства, в группу «незастрахованные или другие» входят не работавшие учащиеся очной формы, работники силовых ведомств, военнослужащие, а также домохозяйки, длительно занятые в личном подсобном хозяйстве. Как уже упоминалось, реально к ней относятся неформально занятые. Так, в возрастах до 25 лет в классе «другие» находится 31,4% респондентов, а среди «застрахованных» – 10,6% или в три раза меньше. При этом данная группа более весома в сельских населенных пунктах по сравнению с городскими, 28,1% работает за плату или получает доходы от собственной деятельности, 29% – безработные, домашние хозяйки и занятые в ЛПХ – 20,6%, 17,3% – учащиеся, 1,8% – женщины, находящиеся в отпусках по беременности, родам и уходу за ребенком, 1,5% – длительно или постоянно нетрудоспособные (см. приложение – Табл. 4).[25] Принципиально важным здесь является тот факт, что значительная часть представителей этой группы (чуть менее трети) имеет заработки и тем самым могла бы участвовать в пенсионной системе, однако, как уже отмечалось выше, их занятость имеет неформальный характер и не фиксируется системой персонифицированного учета. Необходимо отметить, что новая пенсионная система имела своей целью создание страховых механизмов, которые позволили бы усилить ответственность самого работника за свою будущую пенсию и установить связь между ее размером и реальным трудовым вкладом в течение трудовой жизни. Отсутствие такой связи в прежней системе распределительного типа относилось к числу наиболее выраженных ее изъянов. В ходе пенсионной реформы эта цель во многом была реализована: в 2002–2004 гг. пенсионной системе удалось придать страховой характер, когда доля страховой пенсии составляла более 60% от общего размера и имела тенденцию к росту. Однако события 2005 г. коренным образом изменили это соотношение. Попытка компенсировать экономические потери пенсионеров в связи с монетизацией социальных льгот привели к внеплановой масштабной индексации базовой части пенсии. План действий Правительства Российской Федерации по реализации в 2006 году положений Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2006–2008 годы), утвержденный распоряжением Правительства Российской Федерации от 19.01.2006 г. №38-р[26] показал, что необходимо определить механизмы, стимулирующие добровольное участие граждан в формировании накопительной части трудовой пенсии в системе обязательного пенсионного страхования, и регламентирование порядка вступления в такие правоотношения. В апреле 2008 года такой закон принят, он определяет порядок добровольного вступления в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии и устанавливает порядок и условия уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии, взносов работодателя, а также предоставления государственной поддержки формирования пенсионных накоплений.[27] Цель настоящего Закона – стимулировать формирование пенсионных накоплений и повышение уровня пенсионного обеспечения граждан. Встала необходимость совершенствования государственного контроля и надзора в сфере инвестирования средств пенсионных накоплений, уточнение прав и обязанностей субъектов отношений по формированию и инвестированию средств пенсионных накоплений, а также предоставление возможности инвестирования средств пенсионных накоплений в ипотечные ценные бумаги, не гарантированные Российской Федерацией. В рамках ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»[28] необходимо взять направление на реализацию прав застрахованных лиц в системе обязательного пенсионного страхования на получение накопительной части трудовой пенсии, формируемой в негосударственных пенсионных фондах. 3. Состояние и развитие пенсионной системы в Российской Федерации В ходе пенсионной реформы, проведенной в 2002 г., сформирована современная российская пенсионная система, составными частями которой являются: · государственное пенсионное обеспечение; · обязательное пенсионное страхование; · негосударственное пенсионное обеспечение (страхование). Введен накопительный компонент, полноправными участниками которого стали негосударственные пенсионные фонды. Усилены страховые принципы в системе обязательного пенсионного страхования – размер значительной части трудовой пенсии поставлен в зависимость от объема страховых взносов, уплачиваемых в течение трудовой деятельности. Введены механизмы сохранения пенсионных прав граждан, приобретенных до реформы – с учетом трудового стажа и заработка до 1 января 2002 года. Сегодня численность пенсионеров, состоящих на учете в территориальных органах Пенсионного фонда Российской Федерации, составляет 38,5 млн. человек, из них получают трудовые пенсии – 35,7 млн. человек, в том числе по старости – 30 млн. человек. Наибольший удельный вес среди пенсионеров, получающих пенсии по государственному пенсионному обеспечению (2,8 млн. чел.), у получателей социальных пенсий – 86,6% (2,4 млн. человек). Кроме того, пенсии по государственному пенсионному обеспечению получают лица, пострадавшие вследствие радиационных и техногенных катастроф, и члены их семей (9,9%), пенсионеры – военнослужащие и члены их семей (2,7%), пенсионеры – госслужащие (1,4%). Ожидается, что к 2010 году число получателей трудовых пенсий возрастет на 1,6 млн. чел., в том числе по старости – на 1 млн. чел. Исторический минимум численности пенсионеров пройден в России в 2005 году. Что касается анализа состояния негосударственного пенсионного обеспечения, являющегося частью пенсионной системы страны, то можно отметить, то идет рост числа вкладчиков и участников негосударственных пенсионных фондов, в которых 6,66 млн. человек добровольно формируют пенсионные накопления (6,8% экономически активного населения России), более 1 млн. человек получают негосударственную пенсию. За период 1998–2006 гг. вкладчиками перечислено в фонды свыше 219 млрд. рублей. Чистый инвестиционный доход от размещения средств пенсионных резервов за эти годы составил суммарно более 250 млрд. рублей. При этом 3,27 млн. человек перевели средства обязательных пенсионных накоплений из Пенсионного фонда Российской Федерации в негосударственные пенсионные фонды. На предприятиях, где созданы и действуют негосударственные корпоративные пенсионные системы, уровень негосударственной пенсии позволяет уже сейчас обеспечить совместно с трудовой пенсией по старости индивидуальный уровень пенсионного обеспечения работников равный или превышающий 40 процентов от размера утраченного заработка. Средний размер негосударственной пенсии, выплачиваемой фондами, составил более 1245 рублей в 2008 г.[29] Проблемы развития пенсионной системы Анализ долгосрочных перспектив пенсионного обеспечения граждан показывает, что если не предпринимать никаких дальнейших действий по развитию пенсионной системы, то: - трудовая пенсия по старости до 2050 года не будет превышать 1,6–1,7 прожиточных минимумов пенсионера – т.е. уровня, который планируется достичь к концу 2009 года; - материальное обеспечение 14–15% пенсионеров будет ниже прожиточного минимума даже с учетом предоставляемых мер социальной поддержки; - доходы обязательного пенсионного страхования в составе единого социального налога будут систематически снижаться по отношению росту фонда оплаты труда, и к 2050 году потребность в средствах на выплату страховой части трудовых пенсий на 86% должна будет обеспечиваться за счет федерального бюджета; – соотношение назначаемых трудовых пенсий с прежним заработком также будет систематически снижаться: после 2020 года, например 3/4 работников будут иметь заработок свыше 600 тыс. рублей в год и зарабатывать права на будущую пенсию по старости не более 18% прежнего заработка; – расходы на выплату пенсий сократятся с нынешнего невысокого для мировой практики показателя 4,6% ВВП (среднеевропейский показатель 12% ВВП) до 1,6% ВВП притом, что доля пенсионеров по старости увеличится с 26% до 34% населения страны. Разумеется, такое прогнозируемое перераспределение ресурсов не в пользу пенсионеров и системное ухудшение их положения не может являться целью государственной социальной политики в сфере пенсионного обеспечения. Также государственная политика не может сводиться к ежегодному обсуждению того, какой именно объем средств федерального бюджета необходимо направлять на покрытие дефицита Пенсионного фонда. Поэтому Правительство в рамках подготовки Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года с учетом бюджетных посланий Президента Российской Федерации Федеральному Собранию Российской Федерации от 9 марта 2007 года и от 23 июня 2008 года предложило целевые ориентиры развития пенсионной системы и конкретные механизмы их достижения. Об этих целевых ориентирах уже сказал Александр Дмитриевич. Единственное, что хочу добавить, что тот показатель, который мы планируем обеспечить для нынешних пенсионеров и застрахованных лиц, подпадающих под правила «дореформенной» и «новой» пенсионной системы – в 2,5 прожиточного минимума пенсионера был характерен для «советской» системы пенсионного обеспечения нетрудоспособных граждан, которую многие вспоминают как справедливую. Тогда средняя трудовая пенсия (100 руб.) в 2,5 раза превышала минимальную (40 руб.). Понимая, что достижение достаточного уровня пенсионного обеспечения для лиц «старшего» поколения не терпит отлагательств, в 2011 г. средняя пенсия по старости должна обеспечивать 2, в 2016 г. – 2,5, в 2020 г. – 3 прожиточных минимума пенсионера в Российской Федерации. А создание для застрахованных лиц, полностью подпадающих под действие «новой» пенсионной системы условий для получения трудовой пенсии по старости на уровне 40% утраченного заработка, на который начислялись страховые взносы, соответствует международным стандартам – Конвенции №102 Международной организации труда. Размер трудовой пенсии по старости по-прежнему будет определяться объемом уплаченных страховых взносов, отраженных на индивидуальном лицевом счете, и ожидаемым периодом ее выплаты. Более того, мы не предполагаем каким-либо искусственным образом повышать размер пенсии до 40% прежнего заработка лицам, которые ограничились лишь незначительным участием в системе обязательного пенсионного страхования, и перераспределять в их пользу средства на обеспечение минимального норматива. Это было бы несправедливо по отношению к большей части граждан, уплачивающих взносы в течение 30–40 лет. А что касается развития негосударственного пенсионного обеспечения, то здесь в качестве целевого ориентира предлагается достижение размеров резервов негосударственных пенсионных фондов 15–20% от стоимости капитализации в 2020 г. Этого достаточно для обеспечения участников фондов (не менее 10% экономически активного населения) негосударственной пенсией в размере до 15% средней заработной платы в стране в ценах 2020 года. В рамках негосударственного пенсионного обеспечения за счет добровольных взносов работодателя и работников должна решаться задача замещения негосударственной пенсией до 40% прежнего заработка, в части превышающей заработок, утрата которого страхуется в системе обязательного пенсионного страхования.[30] Меры по развитию пенсионной системы Для решения задач развития пенсионной системы и формирования механизмов достижения целевых ориентиров, а также механизмов устойчивого функционирования пенсионной системы предлагается следующий комплекс мер. 1) повышение уровня пенсионного обеспечения лиц старшего поколения и ликвидация бедности среди пенсионеров за счет: Первое – увеличения денежной оценки (валоризации) пенсионных прав, приобретенных к моменту начала пенсионной реформы, позволяющей повысить страховую часть трудовой пенсии нынешним пенсионерам, имеющим продолжительный «дореформенный» трудовой стаж и по возрастным ограничениям не способным заработать существенную часть трудовой пенсии по новым правилам. Здесь стоит подчеркнуть, что средний размер повышения пенсий за счет этой меры составит в 2010 году 1700 руб. И валоризация будет проводиться в отношении всех лиц, имевших хотя бы месяц трудового стажа и заработок до 01.01.2002 г., при назначении трудовой пенсии с учетом денежной оценки дореформенных пенсионных прав (т.е. приблизительно до 2042–44 года). Второе – установления принципа назначения социальной пенсии соответствующего вида, если размер трудовой пенсии в совокупности с иными мерами социальной поддержки не обеспечивает пенсионеру прожиточный минимум в Российской Федерации, и адресного доведения размера совокупной выплаты неработающим пенсионерам до указанной величины (установления социальной доплаты). Третье – финансирования указанного повышения страховой части трудовой пенсии в связи с валоризацией и социальной доплаты за счет средств федерального бюджета; 2) усиление страховых принципов предоставления трудовых пенсий за счет: Первое – перевода базовой части трудовой пенсии в систему обязательного пенсионного страхования, финансируемую за счет средств страховых взносов, и индексации в составе страховой части трудовой пенсии с учетом роста доходов Пенсионного фонда Российской Федерации в расчете на одного пенсионера, но не свыше роста среднемесячной начисленной заработной платы, при этом трудовая пенсия (до появления первых назначений ее накопительной части) будет состоять только из страховой части и будет увеличиваться по единым, понятным для нынешних пенсионеров правилам, опережая рост цен. Второе – установления начиная с 2015 года зависимости размера базовой составляющей страховой части трудовой пенсии по старости от продолжительности страхового стажа в момент ее назначения, в том числе установления принципа снижения ее размера на 3% за каждый год, недостающий до нормативной продолжительности страхового стажа (30 лет), и повышения на 6% за каждый год, превосходящий указанную нормативную продолжительность. Сегодня 2/3 пенсионеров имеют стаж, превышающий 30 лет. При сохранении этой пропорции большинство пенсионеров, которым пенсия будет назначаться впервые начиная с 2015 года, смогут увеличить размер трудовой пенсии с учетом страхового стажа. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||