|

Дипломная работа: Система внутрифирменного планирования на предприятииТаким образом, с помощью параллельных организаций в известной мере можно разграничить производственные и плановые цели и виды деятельности (перспективное и текущее), причем достижение каждой цели и выполнение каждого вида деятельности будут экономичными и эффективными. Хорошая организация планирования предполагает, поэтому непрерывность планирования и исполнения. Иными словами, на практике не может быть, чтобы управляющий принимал решение, не участвуя в процессе планирования, поскольку принятие решения - главное в процессе планирования. Тем не менее, по мнению многих авторов, на предприятиях всех типов специалисты плановых подразделений работают над программами, которые никогда не будут реализованы; что те, кто отвечает за принятие решений, берут обязательства без учета плановых разработок. Задача плановых подразделений состоит в том, чтобы давать рекомендации и оказывать помощь тем, кто находится на функциональных управляющих должностях при составлении официальных планов. Чтобы избежать ошибки, которую совершают, отделяя планирование от исполнения, управляющим следовало бы консультироваться со свои плановым подразделением, давая туда на рассмотрение проекты любой важности до того, как они будут приняты. Кроме того, от планового подразделения также необходимо требовать, чтобы оно знало реальное положение вещей в той ситуации, относительно которой запрашивается его мнение. Это означает, что сотрудники планового подразделения обязаны поддерживать тесный информационный контакт с теми, кто деятельно обеспечивает функционирование предприятия. Если удастся обеспечить такое положение, когда рекомендации планового подразделения будут сочетаться со знанием реальности, и если будет ясное понимание того, что само принятие решений - главное в планировании, а план не более чем проект или предложение до тех пор, пока не принято решение, то можно будет устранить существующую опасную тенденцию отделения планирования от исполнения. В заключение следует отметить, что если мы исходит из концепции планирования ко всему вышесказанному еще и как к процессу, выполняющему функцию координации, то должны придерживать этой позиции не только при сборе информации и проведении планирования, но и по завершению оного. Это означает, что необходимо информировать о том, что происходит управляющих, непосредственно не занимающихся планированием, а также технических работников, на которых оно оказывает самое непосредственное влияние. Им нужно объяснить философию, стратегию и методологию планирования, а также основные предположения, порядок сбора данных и процедуры их анализа. Тогда планируемы и получаемые результаты не являются для них сюрпризом и можно будет внедрить с меньшим сопротивлением с их стороны, с меньшими затратами усилий, чем при отсутствии разъяснительной работы. Таким образом, по изложенному в данной главе материалу можно сделать следующие выводы: Планирование как особый специфический вид управленческой деятельности требует учета ряда обстоятельств и подходов, к основным из которых относятся: а) планирование должно начинаться на самых высших уровнях управления компаний; б) в организации плановой работы должен быть исключен «случай», так как ценность планирования состоит в систематической работе, комплексном подходе к решению проблем, в том числе внимательном анализе ситуации и учете случайных факторов, которые при определенных условия могут стать закономерным явлением; в) планирование должно не только предупреждать негативные явления, но и обеспечивать выявление и использование долговременных возможностей; г) основа эффективного плана - надежная информация; д) планирование - это динамичный процесс, что требует постоянной корректировки и контроля планов; е) планирование должно обеспечить нормальное взаимопонимание между всеми участниками процесса его разработки и реализации; ж) эффект планирования связан с обеспечением нормальной адаптации плановых решений к конкретной ситуации. Оперативное финансовое планирование заключается в разработке платежного календаря, детализирующего на квартал или месяц текущий финансовый план. Платежный календарь помогает поддерживать платежеспособность предприятия, вовремя привлекать краткосрочные заемные средства для покрытия разрыва во времени поступлений и перечислений средств. Структура (схема) платежного календаря аналогична текущему финансовому плану, но отражает ежедневное движение средств в балансе доходов и расходов предприятия. Планирование опирается на фактические данные настоящего или прошлого периода, поэтому степень обоснованности плана зависит от достоверности исходных показателей, которые характеризуют достигнутый уровень развития конкретной фирмы. Одна из существенных проблем при планировании состоит в том, что некоторые экономические процессы, такие как кризисы, забастовки и прочее, не поддаются точному планированию, другие же экономические показатели, характеризующие рынок в целом (рынок конкурентов, объем спроса) не обладают высокой степенью достоверности. Таким образом, планирование в условиях рыночной экономики основывается на неполных данных и предполагает необходимость контроля за выполнением планов, а также возможность корректировки плановых показателей. 2. Исследования системы внутрифирменного планирования в ОАО «ВАМИН Татарстан» 2.1 Краткая экономическая характеристика в организации ОАО «ВАМИН Татарстан» молодая и быстрорастущая компания с позициями лидера в России и в Республике Татарстан, объединяющая региональные предприятия по переработке молока в цельномолочную продукцию. Компания была основана в 2002 году. В 2004 году ОАО «ВАМИН» консолидировало молочные активы в рамках холдинга. Компания ОАО «ВАМИН Татарстан» ориентирована, прежде всего, на долгосрочный рост бизнеса. Национальная российская компания ОАО «ВАМИН» - это огромные ресурсы, финансы, менеджмент и научно-исследовательская база мирового уровня. Благодаря работе в рамках компании ОАО «ВАМИН Татарстан» стало выпускать продукцию под национальными брендами. За последние годы на предприятии за счет использования собственных средств произведено техническое перевооружение и реорганизация производства. Приобретено новое, современное оборудование: асептическая линия розлива молока и соков с длительным сроком хранения (до 6 месяцев) «Тетра-Брик-Асептик», автомат по розливу молока и молочной продукции типа «Тетра-Рекс», линия по производству творожных изделий методом сепарирования, линия по выпуску глазированных сырков, автомат «ПАСТ ПАК». Разработаны и внедрены в производство новые технологии выработки молочных продуктов, таких как питьевые йогурты с различными наполнителями, растительно-сливочное масло, творожные массы с наполнителями, глазированные сырки. Благодаря современному оборудованию и передовым технологиям предприятие без применения консервантов выпускает продукцию со сроками реализации до 6 месяцев. Многие продукты, производимые ОАО «ВАМИН Татарстан» пользуются особенно высоким спросом у потребителей. Некоторые виды продукции ОАО «ВАМИН Татарстан» являются уникальной разработкой предприятия и не имеют аналогов в ассортименте конкурентов. Закупки молочного сырья производятся не только в Татарстане, но и в Самарской, Саратовской, Оренбургской, Ульяновской областях. Собственным транспортом ведется реализация молочной продукции потребителям не только Самарского региона, но и по всей России. За последние месяцы произошли изменения в коммерческой службе, которая отвечает за доставку и продажу молочной продукции ОАО «ВАМИН Татарстан». Гибкая система подхода к работе с клиентами позволяет охватить всех розничных и оптовых клиентов региона. Ассортиметный портфель ОАО «ВАМИН Татарстан»: МОЛОКО: топленое, пастеризованное, стерилизованное; СЛИВКИ: пастеризованные, стерилизованные; Кисломолочная продукция: кефир, варенец, ряженка, бифидок, простокваша; Йогурты: питьевые, густые (фруктовые), биойогурт; Сметана Творожная продукция: творог, масса творожная, сырки, сырки глазированные, кремы йогуртовые, десерты творожные; Масло: крестьянское 72,5%, шоколадное 62%, топленое 99%, растительно-сливочное 72%; Сыворотка. Общая стратегическая цель - сделать продукцию ОАО «ВАМИН [Татарстан» доступной для потребителя. Рассмотрим некоторые моменты создания бренда на предприятии ОАО «ВАМИН Татарстан». Таблица 2.1. Обьемы производства ОАО «ВАМИН Татарстан» за 2007г.

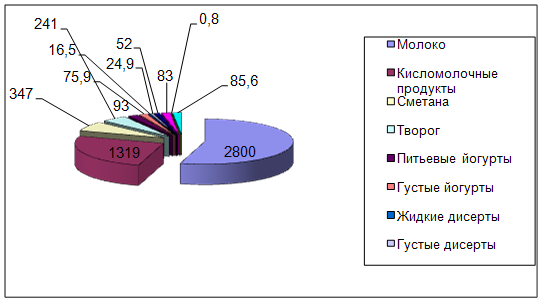

Для наглядности структуру продаж представим на рис.2.1

Рис. 2.1.1. Структура продаж ОАО «ВАМИН Татарстан» за 2007 г.,% Внутрифирменное планирование ОАО «ВАМИН Татарстан» сосредоточено на высшем уровне управления и имеет целью определение тенденций развития различных сторон деятельности предприятия, расчет и выбор наиболее благоприятных условий его деятельности. Отличительной чертой стратегического планирования ОАО «ВАМИН Татарстан» является его гибкость, обусловленная подвижностью плановых горизонтов, т.е. периодов времени, на которые вырабатывается перспективная политика. Экономические показатели деятельности ОАО «ВАМИН Татарстан» приводятся на основе собранных данных квартальной отчетности, представляемой хозяйствующим субъектом в налоговые органы. Таблица 2.1 Основные показатели финансово-хозяйственной деятельности ОАО «ВАМИН Татарстан» за 2005-2007гг.

По данным таблицы 2.1.1, мы видим, что объем выпущенной продукции 2007 г. составил 2167850 тыс.руб., наблюдается значительное увеличение объемов в сравнении с 2006 г. на сумму 698226 тыс.руб., увеличение составляет -147,51%. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||