|

Дипломная работа: Оценка финансового состояния предприятияТаблица 30. Сводные показатели

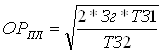

По показателям оборачиваемости ООО «Маркет-Сервис» относится к предприятию с устойчивым финансовым состоянием. По остальным показателям ООО «Маркет-Сервис» находится в кризисном, неустойчивом финансовом положении. Спектр – балльный метод является наиболее надежным методом финансово-экономического анализа. Его суть заключается в проведении анализа финансовых коэффициентов путем сравнения полученных значений с нормативными величинами, используется при этом система разнесения этих значений по зонам удаляемости от оптимального уровня. Значение показателей сводится в типовую таблицу. Анализ финансовых коэффициентов производится путем сравнения полученных значений с рекомендуемыми нормативными величинами, играющими рол пороговых нормативов. Чем удаленнее значения коэффициентов от нормативного уровня, тем ниже степень финансового благополучия предприятия и выше риск попадания в категорию несостоятельных предприятий. Отбор финансовых коэффициентов осуществляется с ориентацией на следующие категории: 1) доступность исходной информации и простота расчета оценочных показателей; 2) устранение дублирующих коэффициентов, то есть коэффициентов, связанных очевидной линейной зависимостью. В результате отбираются 16 наиболее значимых коэффициентов, дающих емкое и полное представление о финансово-экономическом положении предприятия. Производится расчет показателей, их распределение по зонам риска дает первичное представление о финансовом положении предприятия. Анализ с помощью данного метода легко провести в среде MS Excel. Достаточно ввести данные из бухгалтерского баланса и отчета о прибылях и убытках, рассчитываются финансовые коэффициенты. По сводным показателям можно сделать вывод об уровне финансового состояния. 3.2 Мероприятия по улучшению финансового состояния ООО «Маркет-Сервис» Проведенный анализ ООО «Маркет-Сервис» показал, что предприятие находится в неустойчивом финансовом положении, причинами которого являются: 1) снижение выручки от реализации продукции, вследствие этого увеличение силы воздействия операционного рычага; 2) отсутствие собственных оборотных средств; 3) увеличение периода оборачиваемости активов; 4) снижение показателей рентабельности; 5) высокая зависимость от заемного капитала. Таким образом, исследуемому предприятию необходимо всерьез работать над улучшением состава и структуры источников средств: стремиться увеличить собственный капитал, ограничить рост кредиторской задолженности, улучшать ее качество, учиться использовать выгоду кредитов и займов. На рассматриваемые даты предприятие оказалось полностью неплатежеспособным, баланс назвать ликвидным нельзя. И восстановить утраченную платежеспособность почти невозможно, о чем свидетельствуют приведенные расчеты и динамика показателей. На предприятии в большинстве случаев не используется система предоплаты, денежные средства поступают, в лучшем случае после отгрузки товара, в худшем случае возникает дебиторская задолженность, в том числе и просроченная. Имеется также задолженность по оплате труда и платежам в бюджет, из-за чего возникают прочие расходы: штрафы, пени, неустойки, судебные издержки. Основными «слабыми» местами в финансовом положении предприятия являются: – низкая рентабельность продаж (или высокий уровень расходов), – неудовлетворительный показатель абсолютной ликвидности активов. Для улучшения финансового состояния необходимо провести следующие мероприятия: 1. Увеличить прибыль от реализации. В этой связи предприятию необходимо наращивать объемы производства и реализации за счет привлечения новых клиентов, предоставления системы скидок. 2. Чтобы обеспечить бесперебойный производственный процесс и реализации продукции производственные запасы должны быть оптимальными. Управление запасами – сложный комплекс мероприятий, в котором задачи финансового менеджера переплетаются с задачами производственного менеджмента и маркетинга. Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид (см. формулу 20): ФСз = СР × Нз – КЗ, (26) где ФСз – объем финансовых средств, авансируемых в запасы, СР – среднедневной объем расходов в сумме, Нз – норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях), КЗ – средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включает в расчет, как правило, только по производственным запасам, при реализации готовой продукции он включает лишь при установившейся практике предоплаты за нее). Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т.е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла. Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования. Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов осуществляется по формуле 21:

где ОРпл – оптимальный размер партии поставки, Зг – необходимый объем закупки товаров (сырья и материалов) в год (квартал), ТЗ1 – размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию, ТЗ2 – размер текущих затрат по хранению единицы запасов. Расчет оптимального размера заказа представлен в таблице 31. Таблица 31. Расчет оптимального размера заказа

Основная цель этих мероприятий – высвобождение части финансовых средств, «затянувших» в сверхнормативных запасах. Размер высвобождаемых финансовых средств в этом случае определяется по формуле 19: ФСв = Зн – Зф = (ЗДн – ЗДф) × СР, (28) где ФСв – сумма высвобождаемых финансовых средств в процессе нормализации запасов, Зн – норматив запасов в сумме, Зф – фактические запасы в сумме, ЗДн – норматив запасов в днях, ЗДф – фактические запасы в днях, СР – среднедневной объем расходования запасов в сумме. Таким образом, в год нам необходимы запасы в размере: 4×832×4 = 13312 т.р. Фактически же за данный период запасы составили 17697 тыс. руб. Следовательно, при оптимизации партии заказов мы получим высвобождение средств в размере 4385 тыс. руб., что говорит об увеличении расходов на их хранение и использование. Поэтому целесообразно сократить запасы на 4385 тыс. руб. путем их продажи по рыночной стоимости (4300 тыс. руб.). Продолжительность оборота запасов в 2009 г.: Пз=360/(76211/17697)=84 дн. Если сократить запасы на 4385 тыс. руб., то продолжительность оборота составит: Пз=360/(76211/13312)=63 дн. Следовательно, продолжительность оборачиваемости запасов сократиться на 21 дней и в результате: ±Э=76211/360×(-21)= -10,08 тыс. руб. 3. Для взыскания задолженности с целью ускорения оборачиваемости денежных средств необходимо: – создать стимулы клиентам предприятия быстрее платить по счетам путем предоставления специальных скидок; – создать систему оценки клиента, которая бы суммировала все риски, связанные с ним. Общая зависимость от такого партнера будет включать его дебиторскую задолженность, товары на складе, подготовленные к отгрузке, продукцию в производстве, предназначаемую этому клиенту. Установить формальные лимиты кредита каждому клиенту, которые будут определяться общими отношениями с этим клиентом, потребностью в денежных средствах и оценкой финансового положения конкретного клиента. 4. Для увеличения притока денежных средств и сокращения дебиторской задолженности использовать систему предоплаты. 5. Произвести взаимозачет дебиторской и кредиторской задолженности. Это приведет к уменьшению величины оборотных активов, что в свою очередь повлечет увеличение значения коэффициента обеспеченности собственными оборотными средствами. 6. Учитывать возможные риски в процессе производства и реализации продукции. Для этого необходимо определять вероятные потери, например снижение объемов реализации, снижение цены реализации продукции, повышение закупочной цены, потери товара в процессе обращения. 7. Проводить мероприятия, направленные на сокращение излишних остатков сырья и материалов, которые позволят предприятию увеличить наличность и сократить кредиторскую задолженность перед поставщиками. Одновременно должна вестись работа по повышению конкурентоспособности выпускаемой продукции, прежде всего за счет повышения ее качества, уменьшения количества браков и снижения затрат на производство и реализацию продукции. Важнейшей проблемой ухудшения финансового состояния ООО «Маркет-Сервис» является большая дебиторская задолженность. Для того чтобы снизить риски несвоевременного возврата денежных средств и возникновения убытков предлагается заключить договор страхования дебиторской задолженности. В связи с просрочкой платежа, продавец теряет часть денег в результате инфляции, поэтому при определении выигрыша продавца необходимо учитывать сумму потерь от инфляции. Если установленная договором сумма к получению составляет S, а динамика цен характеризуется индексом Iц, то реальная сумма денег с учетом их покупательной способности в момент оплаты составит S:I. По данным Министерства экономического развития и торговли Российской Федерации за 2009 г. инфляции на потребительском рынке составила 8,8%. Цены за 2009 г. выросли на 8,8%, тогда Iц = 1,088. Соответственно выплата 1000 руб. в этот момент равнозначна уплате 919 руб. в реальном измерении. Следовательно, реальная потеря выручки в связи с инфляцией составит 81 руб. Определим сумму потерь от инфляции (см. табл. 32). Таблица 32. Дебиторская задолженность

Как видно из приведенной таблицы 32, сумма дебиторской задолженности неблагонадежных клиентов составила 8993722 руб., а сумма потерь от инфляции 1066804 руб. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (27)

, (27)