|

Реферат: Предпринимательская деятельность фирмы

На основании расчётов в таблице – заработная плата 1-го основного рабочего составляет 1822,99 рублей в месяц. 3.2.2 Планирование фонда заработной платы вспомогательным рабочим К вспомогательным рабочим относятся: слесари- ремонтники, слесари- электрики, уборщицы. Расчёт численности ремонтных рабочих рассчитывается по формуле:

Чраб.= Норма обслуживания слесаря-ремонтника равна 80 условных ремонтных единиц, норма обслуживания слесаря-электрика - 250 условных ремонтных единиц. На основании расчётов списочная численность ремонтных рабочих составляет: слесарь-ремонтник – 1,98 человек, слесарь-электрик – 0,63 человека. Расчёт численности уборщиц производится по следующей формуле: Чуборщиц= Норма обслуживания 1 уборщицы при ручной уборке составляет 400 м2 , на основе этого списочное количество уборщиц равно 0,8 человек. Для оплаты труда вспомогательным рабочим применяется повременно-премиальная система оплаты труда. Зарплата рассчитывается по формуле: З=тарифная ставка + премии + Крайонный Тставка=мин. Тставка х КТставки в соответствии с разрядом х % вредности(8%)х Крайонныйned Расчеты сводятся в таблицу. Таблица 6 Планирование фонда заработной платы вспомогательным рабочим

3.2.3Планирование фонда заработной платы для руководителей, специалистов и служащих. Для руководителей, специалистов и служащих заработная плата определяется по окладной системе. Оклад устанавливается отдельно для каждой должности и зависит от сложности и ответственности работы, а также от минимальной месячной оплаты труда, которая составляет для данной категории работающих – 462 р. Расчёт фонда заработной платы руководителям, специалистам и служащим представлен в виде таблицы. Таблица 7 Планирование фонда заработной платы руководителям, специалистам и служащим.

После приведенных расчётов делаем сводную таблицу плана по труду и заработной плате. Таблица 8 Сводная таблица по труду и заработной плате.

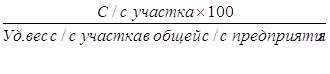

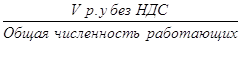

Основными показателями плана по труду и заработной плате являются: - Численность работающих; - Фонд заработной платы работающих; - Производительность труда Производительность= - Среднемесячная заработная плата одного работающего Среднемесячная з/п = 3.3 ПЛАН ПО СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ Себестоимость – все затраты в денежной форме, связанные с производством продукции и её реализацией. Каждое предприятие стремится к снижению себестоимости. Пути снижения себестоимости: 1. Экономия сырья и материалов; 2. Экономия топливно-энергетических ресурсов; 3. Внедрение новой техники, технологии, новых видов обработок и т.д; 4. Использование химматериалов универсального действия; 5. Сокращение обслуживающего и управленческого персонала, и т.д. Планирование себестоимости – это расчёт себестоимости по статьям калькуляции. Статьи калькуляции: 1 статья "Сырьё и материалы" Данная статья включает в себя расчёт стоимости основных и вспомогательных материалов, при чём стоимость вспомогательных материалов составляет 20% от стоимости основных материалов. Общая сумма затрат по статье равна сумме стоимости основных и вспомогательных материалов. 2 статья "Топливно-энергетические ресурсы" Данная статья включает в себя расчёт стоимости пара, воды и электроэнергии по годовому расходу на технологические нужды предприятия. 3 статья "Основная заработная плата производственных рабочих" Основная заработная плата - зарплата, которая выплачивается основным рабочим за выполненную работу или отработанное время. Она равна часовому фонду заработной платы основных рабочих. 4 статья "Дополнительная заработная плата производственных рабочих" Дополнительная заработная плата - заработная плата, которая выплачивается работникам за неотработанное время, согласно законодательству о труде. Она равна разности между месячным фондом заработной платы и часовым фондом заработной платы. Дополнительная заработная плата составляет 10% от основной заработной платы. 5 статья "Единый социальный налог" Статья составляет 35,6 % от суммы основной и дополнительной зарплат. Данные отчисления расходуются на следующие цели: 28% в пенсионный фонд; 4% – органам социального страхования; 3,6% - фонд медицинского страхования. 6 статья "Расходы на подготовку и освоение производства" Статья включает в себя расходы на внедрение новых технологий, новых видов услуг и составляет 2-5% от основной заработной платы. 7 статья "Затраты на содержание и эксплуатацию оборудования" Она включает в себя зарплату вспомогательным рабочим, обслуживающим оборудование, со всеми начислениями; амортизацию оборудования; стоимость запчастей и горюче-смазочных материалов; затраты на текущие капитальные ремонты оборудования и т.д. Статья составляет 70-100% от основной заработной платы. 8 статья " Общепроизводственные расходы" Это расходы, связанные с содержанием фирмы. Они включают в себя заработную плату со всеми начислениями администрации управления, персонала, вспомогательных рабочих (слесарь, портниха, уборщица и т.д.); амортизацию зданий и сооружений; арендную плату; коммунальные услуги; отчисления на охрану труда и охрану фирмы; почтово-канцелярские расходы. Статья составляет 100-180% от основной заработной платы. 9 статья "Общехозяйственные расходы" Статья включает в себя расходы на содержание вышестоящих организации, расходы, связанные с юридическими и экономическими консультациями и т.п. Расходы составляют 60-80 % от основной заработной платы. 10 статья "Прочие расходы" В этой статье учитываются все расходы, неучтённые в предыдущих статьях, и кроме этого – плата за пользование банковским кредитом. Она составляет 5-20% от основной заработной платы. Сумма всех этих 10 статей - производственная себестоимость 11 статья "Коммерческие расходы" Статья включает в себя расходы, связанные с реализацией и обслуживанием населения. Она составляет 1-8% от производственной себестоимости. Сумма производственной себестоимости и коммерческих расходов составляет полную себестоимость. 3.3.1. Расчёт стоимости основных и вспомогательных материалов. Данные для расчёта этого раздела берутся из курсового проекта по технологии х/ч, а свободная цена материала на основании данных действующего предприятия. Таблица 9 Расчёт стоимости основных материалов.

Затраты на вспомогательные материалы составляют 20% от затрат на основные материалы. Они равны 212,8296 тыс. руб. Сумма затрат на материалы равна 1276,9777 тыс. руб. Кроме того, в этом разделе рассчитываются транспортные расходы на доставку материалов (8% от затрат на материалы) – 102,1582 тыс. руб. Сумма всех затрат по данной статье составляет

1379,1359 тыс. руб. 3.3.2. Расчёт стоимости топливно-энергетических ресурсов. Данные для расчёта этого раздела берутся из курсового проекта по технологии, стоимость за единицу расхода – с действующего предприятия. При данном расчёте учитывается только расход топливно-энергетических ресурсов на технологические нужды. Таблица 10 Расчёт стоимости топливно-энергетических ресурсов.

3.3.3 Расчёт себестоимости услуг по статьям калькуляции. Данные для расчета этого раздела берутся на основании данных предприятия "ГП Вятская химчистка" и предыдущих расчётов. Таблица 11 Расчёт себестоимости услуг по статьям калькуляции.

Так как себестоимость услуг была рассчитана по проектируемому участку, а объём реализации услуг в целом по предприятию, то необходимо сделать корректировку себестоимости по предприятию в целом. Для этого берём с действующего предприятия удельный вес себестоимости конкретного участка в общем объёме себестоимости предприятия, который составляет 80%, тогда Себестоимость = Себестоимость предприятия равна 3420,2231 тыс. руб. 3.3.4 Расчёт прибыли и рентабельности. Себестоимость характеризуется следующими показателями : - Прибыль от реализации продукции; - Рентабельность; - Затраты на 1 руб. продукции. Прибыль - часть денежных средств, превышающая доходы предприятия над его расходами.

Она составляет 1066,7757 тыс. руб. Рентабельность – показатель, который показывает, какая прибыль получена на предприятии и, как она согласовывается с общими расходами предприятия.

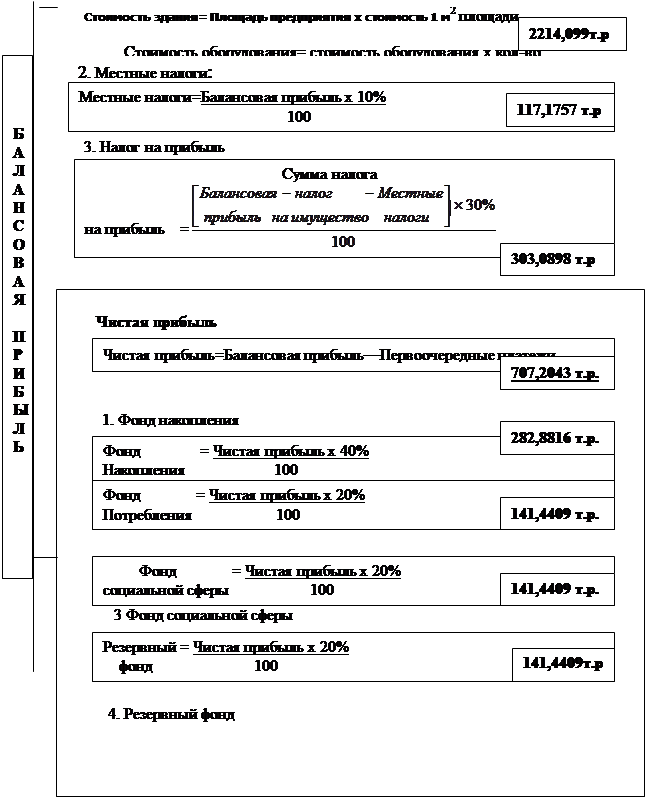

Рентабельность рассматриваемого предприятия составляет 31% Затраты на 1 руб. продукции Затраты= Затраты на 1 рубль продукции составляют 0,76 руб. 3.3.5 Планирование балансовой прибыли и её распределение. В условиях рынка важнейшим показателем деятельности предприятия является балансовая прибыль. Балансовая прибыль включает в себя следующее: 1. Прибыль от реализации продукции и услуг 2. Прибыль от прочей реализации (прибыль от коммерческой деятельности, прибыль от реализации основных средств, нематериальных активов и др.) 3. Внереализационная прибыль (штрафы и пени, полученные от других организаций, дивиденды от акций других предприятий, доходы по облигациям и т. д.) Предприятие не занимается дополнительной коммерческой деятельностью, поэтому балансовая прибыль равна прибыли от реализации продукции. Балансовая прибыль составляет 1171,7517 тыс. руб. и распределяется следующим образом:

Стоимость здания рассчитывается следующим образом: - Площадь предприятия = площадь цеха х 2,3 = 379,5 м2 Площадь цеха берётся из курсового проекта по технологии химической чистки и составляет 165 м2 - Стоимость здания = площадь предприятия х 2000 руб. = 759 тыс. руб. Стоимость оборудования рассчитывается по каждому виду оборудования отдельно. На предприятии установлено 5 барак БК-1 стоимостью – 32 тыс. руб. за единицу, 3 красильно-отжимные машины КХ-433 стоимостью – 64 тыс. руб. за единицу, 1 стирально-отжимная машина "Электролюкс WE 106 МР" стоимостью – 112,75 тыс. руб. Общая стоимость оборудования составляет 464,75 тыс. руб. В расчётах используется стоимость оборудования с начисленной амортизацией (20% от стоимости оборудования) – 557,7 тыс. руб. Стоимость сырья и материалов составляет 20% от объёма реализации услуг без НДС и равна 897,399 тыс. руб. 3.4. ФИНАНСОВЫЙ ПЛАН Финансовый план является одним из завершающих разделов бизнес-плана. Финансовый план составляется в виде баланса доходов и расходов предприятия и включает в себя четыре раздела: 1 раздел - Доходы и поступления 2 раздел – Расходы и отчисления 3 раздел – Кредитные взаимоотношения 4 раздел – Взаимоотношения с бюджетом Расчёт финансового плана можно представить в виде таблицы. В 4 разделе финансового плана рассчитывается подоходный налог через фонд заработной платы всех работающих на предприятии. Расчёт численности работающих на предприятии производится по удельному весу времени обработки на данной операции в общем объёме времени обработки изделий в целом на предприятии, который составляет 19,59 минут. Время прохождения изделия через операцию крашения – 5 минут, что составляет 25,52% от общего объёма времени обработки изделия на предприятии. В цехе крашения работает 9,01 человек, следовательно, в целом на предприятии работает 35 человек. Из расчётов мы знаем, что в среднем 1 работающий в месяц получает 1615,18 рублей, следовательно, годовой фонд заработной платы – 678,3756 тыс. руб. Кроме того, одним из показателей бизнес-плана является численность основных рабочих предприятия. Расчёт этого показателя основан на численности основных рабочих в цехе, поэтому расчёт производится в данном разделе. В цехе крашения работает 4,6 основных рабочих, удельный вес операции крашения в общем объеме составляет 25,52%, следовательно, на предприятии работает 18 основных рабочих. Таблица 12 Финансовый план

3.5. СВОДКА ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПРЕДПРИЯТИЯ. Все ранее рассчитанные основные показатели бизнес-плана заносим в таблицу. Таблица 13 Сводка технико-экономических показателей.

Вывод. На основании расчётов бизнес-плана фирма "Мир красок" имеет следующие показатели: - Рентабельность – 31%; - Затраты на 1 рубль продукции – 0,76 рублей; - Прибыль от реализации продукции – 1066,7757 тысяч рублей; - Объём реализации продукции без НДС – 4486,9988 тысяч рублей; - Среднемесячная заработная плата 1 работающего – 1615,18 рублей. Фирма имеет большой потенциал развития при сохранении спроса на услугу среди потребителей. Она имеет выигрышное положение на рынке услуг, так как фирма оказывает широкий спектр услуг, использует новейшие технологии, на предприятии работают высококвалифицированные рабочие, обработка изделий производится на оборудовании последнего поколения. Основываясь на полученные данные, делаем вывод о целесообразности создания фирмы.

Литература. 1. Котлер. Ф. "Основы маркетинга". - М., Прогресс, 1992 г. 2. Нидовцев Г. М, Найгеборин У. М. "Организация и планирование предприятий бытового обслуживания населения". 3. Грузинов В., Грибов В. "Предпринимательство формы и методы организации предпринимательской деятельности" – М., 1996 г. 4. Гражданский кодекс РФ, 1995 г. 5. "Типовые нормы времени (выработки) на работы по химической чистке и крашению". - Москва., 1983 г. 6. "Типовые нормы расхода основных и вспомогательных материалов для предприятий химической чистки и крашения". – Москва., ЦНИИбыт, 1985 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

=498002,08

р.

=498002,08

р.