|

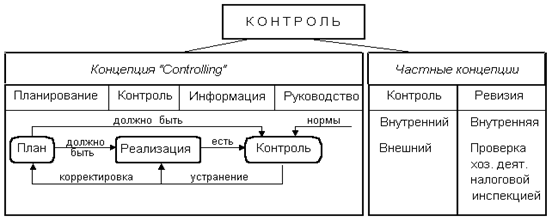

Курсовая работа: Управленческий контроль и его специфика в управлении организациейОрганизация системы опережающего контроля предъявляет к руководителю более высокие, чем в случае текущего контроля, требования, в частности, к его аналитическим и прогностическим способностям, к умению видеть за абстракциями реальные процессы, к некоторым его установкам. Исследования показывают, что степень использования и направленность опережающего контроля в деятельности руководителей зависит от опыта, индивидуально-психологических особенностей, характера мотивационных значений, исходящих от разных подсистем организации. Например, при приоритетном значении для конкретного лица неформальной подсистемы, опережающий контроль переориентируется именно в этом направлении. Именно в этом контексте исполнителю особенно важно быть в курсе слухов, – то есть той информации, которая передается по неформальным каналам сообщения, знать «с какой ноги встал начальник», с тем, чтобы знать о чем и когда его информировать. Ориентиром для подчиненного в структуре неформальных отношений служит с кем и в каком порядке поздоровался начальник. В отечественной практике, кроме системы управления качеством практически не встречается экономически обоснованных систем опережающего контроля. Вместе с тем в настоящее время предъявляются особые требования к навыкам создания систем опережающего контроля даже на уровне небольших по объему деятельности предприятий. Так, предпосылкой «выживания» предприятия в условиях рынка является отлаженный опережающий контроль в сфере коммерческой и финансовой деятельности. 3.3 Методы психологического воздействия руководства на результативность труда подчиненных Наряду с текущим и опережающим контролем можно выделить еще один его вид. Это – контроль выполнения или результативный контроль. Его целью является определение степени соответствия конечного результата какой-либо деятельности, образцу, ожидаемому результату или нормативно обусловленному варианту поведения. Так, подводя итоги за определенный период времени, оценивают продукт деятельности. Контроль выполнения или результативный контроль целесообразен в тех случаях, когда воздействовать на результаты уже невозможно, но на его основе возможны выводы, способствующие разработке мероприятий по совершенствованию в данном вопросе. Итог результативного контроля состоит не только в оценке деятельности конкретных лиц, причастных к порождению соответствующего «продукта», но и в выводах, в обобщенной форме вскрывающих причины отклонений, если таковые выявлены, а также в определении пути и механизмов устранения породивших их причин. Существуют психологические предпосылки не оптимальной реализации функции контроля. При этом важно, что сходные (внешне) нарушения деятельности могут иметь различные психологические причины. Так, например, нарушение периодичности контроля, не оптимальное выделение параметров и критериев контроля могут иметь место на фоне выраженного хронического переутомления, а также при отсутствии навыков реализации контроля. Диагностически показательны нарушения, обусловленные неадекватной мотивацией контроля. Это проявляется в искажении направленности контроля. В этом случае в качестве критериев эффективности выступают не показатели состояния организации в контексте основных целей и задач, которые перед ней стоят, а на первый план выдвигаются узкие групповые и индивидуальные цели. Достаточно типичными являются случаи, когда контроль и результативный, и текущий организуется в отношении деятельности конкретного лица или группы с целью изменения их статуса в рамках формальной организации. Это находит отражение в критериях, параметрах оценок, в выборе процедур, периодичности и субъектов этой деятельности. Известны случаи, когда в организациях или конкретных подразделениях работали сразу несколько контролирующих групп, представляющих как вышестоящие управления, так и общественные организации. Имеют место также случаи, когда контроль рассматривается конкретным руководителем как средство психологического давления на нижестоящий уровень управления, то есть на подчиненного. Контроль используется как средство формирования не оптимального функционального состояния, в частности, повышенной тревожности. На этом психологическом фоне возможно повышение внушаемости подчиненного, изменение его волевых качеств, что позволяет более легко вовлечь его в деятельность, которая требуется контролирующей инстанции. В обобщенном виде схема подобного взаимодействия приблизительно такова: контролирующая инстанция, или лицо, осуществляющее проверку, фиксирует внимание на ошибках, недоработках, нарушениях в деятельности подконтрольного лица. В силу ролевой неопределенности практически любого руководителя можно поставить в ситуацию, когда создается впечатление, что в его работе очень много нарушений, отклонений и недоработок. Контролирующая инстанция, сделав вывод о степени некомпетентности, фиксирует внимание на том, что есть единственный способ реабилитироваться, положительно зарекомендовав себя при выполнении определенного задания. Результаты контроля, оценки контролирующего лица затрагивают проблему удовлетворения актуальных для исполнителя потребностей. Контролирующее лицо старается заставить исполнителя переживать состояние неопределенности в отношении возможности удовлетворять эти актуальные потребности и в то же время предлагает способ уменьшить эту неопределенность, выполнив какое-то задание. Индивидуальные особенности познавательных процессов при реализации функции контроля можно оценить по полноценности и адекватности контролируемых параметров. Личностные особенности, такие как систематичность, волевые качества, пунктуальность являются основой проведения мероприятий как по контролю, так и по коррекции отклонений. Состояние руководителя проявляется в степени целенаправленности мероприятий по контролю, уровне выделения параметров и критериев. В экстремальной ситуации, на фоне стремительно развивающихся процессов тревожные руководители часто дают распоряжения о коррекции отклонений бессистемно, не дожидаясь полного выполнения предыдущих распоряжений. У них наблюдается суетливость, мешающая стабилизации положения. Специфика деятельности по реализации функции контроля является показателем не только профессиональных ценностей, но и уровня профессиональной самооценки. Так, по данным С. Ковалевского, неустойчивая профессиональная самооценка руководителей первичного и среднего звена управления часто сочетается с чрезмерной выраженностью установки на контроль. Это, во-первых, связано с чувством тревоги и неуверенности в связи с возможностью возникновения ситуаций, требующих высокой оперативности и компетентности. Чрезмерный контроль выступает в этом случае как средство защиты. Иногда реализация функции контроля выступает как способ гиперкомпенсации или средство самоутверждения. Чрезмерный контроль довольно часто сочетается с недоверием со стороны руководителя к моральным и профессиональным качествам исполнителей или с установкой на авторитарный стиль взаимодействия с коллективом. Наряду с чрезмерным контролем в деятельности руководителя можно наблюдать и противоположное: контроль осуществляется не систематически, поверхностно, коррекционные мероприятия недостаточно активно внедряются. Очень часто это наблюдается у руководителей организаций и подразделений, труд сотрудников которых сложно нормировать, как и вводить критерии качества их деятельности, в частности, в творческих коллективах. Реализация функции контроля в этой ситуации расценивается как вторжение в творческий процесс. В этом случае параметры контроля могут сместиться в дисциплинарную сферу и сферу второстепенных по отношению к целям коллектива показателей. Следует обратить особое внимание на ситуации, которые возникают в организации при нерациональном распределении полномочий по контролю между руководителями и специалистами специальных контрольных подразделений, если лицо, которое должно осуществлять контроль, находится в подчинении того руководителя, деятельность подразделения которого он призван контролировать. Достаточно часто руководители, оказавшиеся в таком положении, не могут избежать искушения оказать давление на контролирующее лицо с тем, чтобы приуменьшить собственные сложности или обеспечить себе более высокую оценку вышестоящего руководства. Если контролирующий уступчив, это может привести к искажению параметров контроля, критериев оценки отклонений. В противном случае не исключены конфликты между руководителем и лицом, осуществляющим контроль. Не менее сложные психологические проблемы возникают и в том случае, когда на руководителе лежит вся ответственность за определенную ситуацию, право контроля за ситуацией в целом, но не полностью делегированы полномочия по выработке решений и реализации коррекционных воздействий. Подобная ситуация сопровождается переживанием собственного бессилия, ощущением неопределенности в оценке затрачиваемых усилий, потерей смысла деятельности. Именно такие ситуации являются источником сильных стрессов у руководителей. Подводя итог сказанному, обратим еще раз внимание на то, что функция контроля, являясь одной из основных управленческих функций, реализуется на всех уровнях управления, во всех сферах деятельности предприятия или организации. Однако нормативно обусловленные методы контроля, «встраиваясь» в деятельность руководителя, по-разному реализуются, приобретая для него различный личностный смысл. Практическое место контроля в общей структуре деятельности руководителя, выбор им конкретных параметров для контроля и форм его осуществления зависят от множества личностных, индивидуально-психологических особенностей, а также от специфики социально-психологического климата коллектива. 4. Контроллинг и анализ хозяйственной деятельности ууправленческий контроль руководство труд подчиненный 4.1 Понятие контроллинга К форме внутреннего управленческого контроля в некоторой степени приближено понятие контроллинга. Но именно приближено, так как непосредственно к форме внутреннего контроля контроллинг отнести нельзя. Контроллинг выступает как система обеспечения выживаемости компании, в краткосрочном плане, нацеленная на оптимизацию прибыли, в долгосрочном – на поддержание гармоничных отношений с окружающей средой. Контроллинг – это комплексная система управления организацией, направленная на координацию взаимодействия систем менеджмента и контроля их эффективности. Контроллинг может обеспечивать информационно-аналитическую поддержку процессов принятия решений при управлении организацией (предприятием, корпорацией, органом государственной власти) и может быть частью прописывающей принятие определённых решений в рамках определённых систем менеджмента. Современный контроллинг включает в себя управление рисками (страховой деятельностью предприятий), обширную систему информационного снабжения предприятия, систему оповещения путём управления системой ключевых («финансовых») индикаторов, управление системой реализации стратегического, тактического и оперативного планирования и систему менеджмента качества. Контроллинг – совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля на качественно новом этапе развития рынка, единая система, которая направлена на достижение стратегических целей фирмы.

Основные концепции контроля и контроллинга Контроллинг в теории и практике выступает как сложное, многогранное понятие. Некоторые до сих пор считают, что контроль и контроллинг просто созвучные слова, не связанные друг с другом. Под контроллингом понимают концепцию эффективного управления фирмой в целях обеспечения ее стабильного существования на рынке. Служба контроллинга анализирует отчетность предприятия, определяет направления перспективного развития фирмы и благодаря этому оказывает серьёзную помощь в принятии управленческих решений. Различные методы оперативного и стратегического контроллинга оказываются весьма эффективными в управлении предприятием в рамках согласования целей, при обеспечении сохранения финансовой прочности фирмы. Задача контроллинга состоит в том, чтобы обеспечивать правильность применения методики, способствующей достижению предприятием намеченной прибыли. В систему контроллинга входит: – формирование системы планирования, в частности, помощь в определении плановой программы развития предприятия и его целей; руководство и координация работами по планированию и составлению бюджета; объединение частных целей и отдельных планов в едином целостном плане предприятия; - участие в составлении отчётности, особенно за счёт внедрения системы информационного её обеспечения; - удовлетворение потребностей руководства предприятия в информации и необходимой отчётности; своевременное предоставление систематической информации об отклонениях фактических показателей от плановых, прежде всего по расходам, накоплениям, состоянию финансовых средств и инвестиций; - разработка и предоставление руководству предприятия системы коррегирующих мер при превышении расходов по установленным планом позициям; - анализ причин допущенных отклонений, подготовка альтернативных решений и рекомендаций по устранению сложившихся трудностей; - составление необходимых отчётов для руководства компании; - оценка расчётов эффективности новых проектов. 4.2 Применение системы контроллинга В настоящее время контроллинг, как система экономического управления деятельностью фирмы, широко применяется в хозяйственно-развитых странах. Нет практически ни одной крупной или средней компании, где его использование в той или иной мере не служило бы залогом успеха на рынке. Все чаще он практикуется и в мелких фирмах. Это обусловлено тем, что контроллинг выступает в качестве эффективного инструмента, предоставляющего реальные шансы выстоять в конкурентной борьбе. Чтобы в полной мере использовать потенциал контроллинга на российских предприятиях, необходимо перестроить планирование, учет и анализ хозяйственной деятельности в соответствии с современными требованиями. Особую роль играет внедрение стратегического планирования, на основе которого контроллинг превращается в средство будущего процветания фирмы. Именно поэтому и в российской практике контроллинг постепенно находит все более широкое применение. Данный процесс все активнее расширяется по мере развития и совершенствования производства, повышения на более качественный уровень системы управления предприятия, внедрение самых эффективных нововведений менеджмента. Например, в АО «Континенталь» (Continental AG) развитие контроллинга началось с анализа производственных и сбытовых затрат отдельных подразделений предприятия. Он проводился вначале централизованно, исключительно на оперативном уровне. Помимо центра контроллинг развился на дочерних предприятиях, а оперативный контроллинг стал сочетаться со стратегическим. При этом четко определились области применения контроллинга. Так, контроллер не отвечает за ведение финансовой и производственной бухгалтерии, процессы финансирования, управление денежными потоками, уплату налогов и страхование. Кроме того, контроллер не занимается контрольно-ревизионной деятельностью. Иная картина наблюдается на средних предприятиях, выпускающих промышленную продукцию и оказывающих широкий спектр услуг. Например, в АО «Шеринг», ООО «Фесто», ООО «Штиль» (Штутгартский промышленный район) производственная бухгалтерия по существу стала составной частью службы контроллинга. В АОЗТ «Хьюлетт Паккард» вообще отказались от центрального регулирования и создали сеть служб контроллинга в подразделениях предприятия в рамках процесса децентрализации. В АО «Континенталь» контроллер обладает правом «вето» при принятии многих управленческих решений. В частности, согласие контроллера необходимо при определении цен на продукцию и услуги, новых инвестициях, калькулировании себестоимости продукции, принятии решений типа «производить или покупать», определении ассортимента продукции и т.д. Если контроллер не дает своего согласия или вступает в спор с менеджером, решение принимается вышестоящим органом менеджмента и контроллинга. Краеугольными камнями как оперативного, так и стратегического контроллинга являются системы информационного обеспечения, учета и анализа, планирования, контроля. В Continental AG внутренние отчетность и информационное обеспечение выполняют задачу передачи плановых и отчетных данных ответственным менеджерам. На рассмотрение должна быть представлена ясная и четкая, полная и своевременная информация, распределенная как по уровням ответственности, так и по степени сложности принятия управленческих решений. Стратегические цели задаются на предприятии по объемам и ассортименту выпуска продукции, рыночным долям, значениям показателей годового финансового плана (бюджета) и подготовке мероприятий для реализации заданных целей. Для задания стратегических целей по видам продукции и рыночным долям заполняется стандартизированный формуляр, в котором анализируется конъюнктура рынка и приводятся сведения о конкурентах, оцениваются возможные риски, а также приводится финансовая оценка готовящихся мероприятий. В противовес гиганту шинной индустрии рассмотрим пример очень маленькой организации, где управленец (менеджер), являясь одновременно собственником или полностью ответственным перед всем окружением организации, работает в одно и то же время и в одном месте со своими рабочими. Он сам может определять качество будущей продукции или услуги. Сам определяет с качеством взаимосвязанную скорость работы. Сам определяет справедливое вознаграждение для рабочих. Сам решает как поступить с отходами производства. Сам закупает инструмент и материал (по определению). Сам рассчитывает финансовое равновесие (доходы и расходы). Сам планирует будущее развитие и работает над реализацией. Зачастую с целью поднятия прибыли (необходимого объёма работ, рентабельности, стабильности) управленец (менеджер) расширяет численность сотрудников до 3 или 7 (число в зависимости от сферы деятельности). Объем его диспозитивной работы возрастает, коррелируя с растущим объемом объектно-ориентированной работы его служащих. Результатом такого решения становится невозможность в одно и то же время и в одном месте быть со своими рабочими и контролировать производительность труда, качество работы рабочих, обращение с инструментом, «мусором». Вытекающие из этого последствия, при наличии помех в процессе работ, могут быть следующими: некачественная продукция или услуга с возможной потерей заказчика, нерентабельное производство с последующим банкротством, несправедливое премирование рабочих с последующей демотивацией. Следующий этап роста численности сотрудников организации предполагает передачу многих диспозитивных функций от управленца (менеджера) к среднему уровню менеджмента, так как выполнение данного объёма диспозитивных функций управленцу уже не под силу. Наш управленец просто не в состоянии закупаться инструментом и материалом, руководить производством, охранять имущество, вести финансовый учет. Но передача диспозитивных функций ведет к большему количеству и большей степени рисков и, соответственно, возрастающими последствиями для полностью ответственного. Примеры: долгосрочное планирование деятельности, бюджетирование, проведение дорогостоящего исследования, юридически спорная рекламная акция. Ведь ответственность остается на нашем управленце. Пытаясь ответить на вопрос, как сделать возможным, чтобы организация работала с меньшими рисками и с лучшими характеристиками, и разрабатываются целые системы управления, которые зачастую объединяют под понятием контроллинга. Суть этих систем можно зачастую описать как набор интеллектуальных (систематизированных) механизмов для контролированного направления действий служащих при отсутствии на месте ответственного управляющего, которые ведут к эффективному, желаемому результату для организации. Осознание управляющим невозможности контроля своих подчинённых в своё отсутствие, в особенности на крупных предприятиях, привело к идее контроля через информацию о действиях и фактах, с которыми соприкасается подчинённый, зачастую собранную с помощью самого подчинённого. Самой первой и древней системой финансового (численного) контроля является бухгалтерский учет. К сожалению, он не в состоянии полноценно выполнить большинство выше перечисленных потребностей управленцев даже в отношении первичной информации, поэтому и был разработан и внедрён управленческий учет. Управленческий учет, включая его специализированные реализации такие как производственный учет, складской учет, учет в СМК, учёт в маркетинге, совместно с бухгалтерским учётом составляют информационную базу контроллинга. Управленческий учет – информационная основа для принятия управленческих решений. Управленческий учет – это интегрированная система учёта затрат и доходов, нормирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений. В таблице мы собрали основные различия бухгалтерского и управленческого учёта. 4.3 Сравнение бухгалтерского и управленческого учета Сравнение бухгалтерского и управленческого учёта

Данный подход к структурированию аналитических процедур представляет собой попытку расширить схему традиционного анализа хозяйственной деятельности, интенсивно использовавшуюся в нашей стране в годы централизованно планируемой экономики, путем включения в нее отдельных элементов новых видов деятельности или объектов анализа (бизнес-планирование, маркетинг, финансовые активы, капитал и др.). Безусловно, такой вариант вполне возможен, вместе с тем приведенная в таблице 4.3. схема с неизбежностью вызывает ряд дискуссионных моментов. Сформулируем некоторые из них. Во-первых, прямое заимствование логики деления учета на две ветви и перенос ее в систему анализа финансово-хозяйственной деятельности предприятия без надлежащего обоснования далеко не бесспорны. Если финансовый анализ как относительно самостоятельное направление с определенными вариациями в трактовке содержательного его наполнения в англо-американской науке и практике действительно существует, то такого понятия, как «управленческий анализ» нет и в помине. Поэтому представляется по меньшей мере странным, что в странах, исповедующих англо-американскую модель бухгалтерского учета, до сих пор не додумались до управленческого анализа, а все проблемы микроэкономического анализа в приложении к предприятию сосредоточили в рамках управленческого учета и финансового менеджмента. Во-вторых, само подразделение бухгалтерского учета на финансовый и управленческий является достаточно искусственным и небесспорным. В той же Германии – стране, не менее развитой, чем США или Великобритания – придерживаются иной трактовки типов бухгалтерского учета, планирования, управления финансами. В-третьих, понятия «финансовый» и «управленческий» с очевидностью относятся к принципиально различным видам группировки, и потому вряд ли их можно сводить в одну. В качестве гротескного примера подобной абсурдной группировки можно привести попытку разделения работников некоторого предприятия на две группы: «толстые» и «лысые» – совершенно очевидно, что подобная попытка и бессмысленна, и нереализуема. Не вызывает сомнения тот факт, что в принципе возможно различное обоснование подходов к анализу финансово-хозяйственной деятельности, причем любой из таких подходов будет не свободен от недостатков, а значит и обоснованной критики. Формулируя основные направления финансово-хозяйственной деятельности предприятия, мы будем придерживаться некоторых постулатов, позволяющих дать логическое обоснование и систематизацию данных направлений. · Постулат 1. Каждое предприятие рассматривается как самостоятельный имущественный комплекс, который может быть охарактеризован с позиции имеющегося у него экономического потенциала, понимаемого как совокупность ресурсов (материальных, трудовых и финансовых) и обязательств (в широком смысле) предприятия. Финансовой моделью, характеризующей экономический потенциал предприятия и результативность его использования, является его бухгалтерская отчетность. · Постулат 2. Финансово-хозяйственной деятельность понимается как целесообразная деятельность предприятия, направленная на достижение иерархически упорядоченной системы целей, сформулированных его владельцами, и, в соответствии с первым постулатом, представляет собой эффективное использование имеющегося у предприятия экономического потенциала. Целесообразность может пониматься как в социальном, так и в экономическом аспектах, причем экономическая эффективность в большинстве случаев рассматривается как доминирующий критерий. · Постулат 3. Оценка целесообразности и эффективности финансово-хозяйственной деятельности может быть выполнена в рамках различных видов анализа, основными из которых являются: (а) комплексный анализ (деятельность предприятия оценивается с различных сторон в зависимости от целевой функции в рамках обоснования решений оперативного, тактического и / или стратегического характера); (б) тематический анализ (оцениваются отдельные виды ресурсов, технологического процесса, отношений с контрагентами, системы сбыта, организационно технического уровня). · Постулат 4. С позиции количественной оценки и систематизации аналитических процедур финансово-хозяйственная деятельность может быть охарактеризована тремя взаимосвязанными блоками: «Ресурсы» => «Производственно-технологический процесс» => «Результат». · Постулат 5. Любой вид ресурсов следует анализировать по трем направлениям: наличие и состояние; привлечение и выбытие, т.е. движение; эффективность использования. · Постулат 6. Производственно-технологический процесс трактуется как процесс получения готовой продукции (товаров, услуг) и ее реализации. С позиции количественной оценки основная цель в этом аналитическом блоке – обеспечение эффективности расходов и затрат в различных разрезах (по видам ресурсов, типам продукции, технологическим линиям, центрам ответственности). · Постулат 7. Результат финансово-хозяйственной деятельности может быть оценен системой критериев, состоящей в общем случае из показателей в натуральных и стоимостных измерителях и статистик: заданный темп роста, доля рынка, объем производства в натуральных единицах и в денежной оценке, показатели финансовых результатов, показатели финансового состояния. · Постулат 8. Аналитическое обоснование и оценка ресурсов, процесса и результата могут быть выполнены в рамках внутреннего или внешнего анализа. Различие между ними предопределяется четырьмя основными факторами: (а) горизонт использования результатов анализа; (б) вид доступной информационной базы; (в) возможность унификации и формализации аналитических алгоритмов; (г) конфиденциальность результатов анализа. · Постулат 9. В системе внутреннего анализа приоритет имеют натурально-стоимостные показатели, характеризующие эффективность расходов и затрат. Результаты анализа не являются общедоступными и используются, в основном, для оптимизации текущей деятельности. Исполнители и пользователи анализа – работники данного предприятия. Определенная унификация и формализация аналитических алгоритмов возможна лишь в рамках самого предприятия. · Постулат 10. В системе внешнего анализа приоритет отдается стоимостным показателям, построенным на доступной информационной базе, то есть публичной отчетности, данных информационно-аналитических агентств, бирж, прессы и др. Результаты анализа не являются конфиденциальными и используются для принятия решений, имеющих тактическое и стратегическое значение. Исполнители и пользователи анализа – любые лица, заинтересованные в деятельности данного предприятия. Предопределенность ядра информационной базы, а это открытая бухгалтерская отчетность, позволяет в известной степени унифицировать и формализовать алгоритмы анализа. 4.4 Экономический анализ хозяйственной деятельности в отечественной традиции Многие ученые и практики в области бухгалтерского учета высоко оценивают значимость аналитической компоненты бухгалтерии. Однако в советское время произошла определенная трансформация в понимании ее сущности – баланс, являющийся в рыночной экономике одним из основных инструментов управления экономикой предприятия, в условиях директивной экономики рассматривался исключительно как элемент системы контроля. Традиции, сложившиеся в отечественной аналитической школе, достаточно устойчивы; тем не менее, в последнее десятилетие ХХ века в России начали формироваться различные подходы к тому чтобы структурировать анализ хозяйственной деятельности, по сути возрождающие ключевые идеи наших предшественников, выдвигавших на первый план бухгалтерский баланс, его аналитический потенциал и возможности использования в управлении деятельностью предприятия. Прежде чем рассмотреть логику этих подходов, уместно упомянуть о различиях сущностного и терминологического характера в области анализа, имеющих место в отечественной науке и за рубежом. Напомним коротко, что и в России, и на Западе активно используется понятие «экономический анализ», однако смысловая нагрузка этого термина и содержательное наполнение скрывающейся за ним дисциплины совершенно различны. Что касается отечественной аналитической науки, то в ней экономический анализ (анализ хозяйственной деятельности) трактуется гораздо более узко и, в некотором смысле, приземлено – как направление, связанное с изложением методов и техники аналитических расчетов на уровне предприятия в условиях директивной экономики. Отличительные особенности данного анализа состоят в следующем: – он построен исключительно исходя из предпосылок и ограничений, действующих в условиях централизованно планируемой экономики и не предполагающих наличия реальных рыночных механизмов в экономике; – он проводится обычно в ретроспективном аспекте; – его квинтэссенцией являются: а) анализ выполнения плановых заданий по различным показателям и б) жестко детерминированный факторный анализ; – он затрагивает не только и не столько финансовую сторону деятельности предприятия, сколько предполагает комплексную оценку абсолютно разнородных (с позиции, например, бухгалтера или финансового менеджера) сторон деятельности. Более глубокая разработка этой проблематики выходит за рамки нашей работы, однако, мы, на основании имеющихся данных будем иметь смелость утверждать, что именно за контроллингом вкупе с новейшими информационными технологиями дистанционного контроля и анализа хозяйственной деятельности и принадлежит будущее. Заключение Итак, управленческий контроль в узком смысле можно интерпретировать как осуществление ее субъектами, наделенными соответствующими полномочиями (то есть субъектами контроля) либо в автоматическом режиме, заданном субъектами, следующих действий: определение фактического состояния или действия управляемого звена системы управления организацией (объекта контроля); сравнение фактических данных с требуемыми, то есть с базой для сравнения, принятой в организации либо заданной извне, либо основанной на рациональности; оценка отклонений, превышающих предельно допустимый уровень, на предмет степени их влияния на аспекты функционирования организации; выявление причин данных отклонений. Цель контроля – определение информационной прозрачности объекта управления для возможности принятия эффективных решений. При этом в понятии «информационная прозрачность» объекта управления отражено представление о степени управляемости данного объекта, то есть о том, в какой степени в результате управления обеспечивается (обеспечивалось или будет обеспечиваться) поддержание требуемого состояния или действия объекта управления в соответствующий момент (период) времени. Очевидно, что без предельной информационной прозрачности объекта управления адекватное его восприятие невозможно, управленческое воздействие не будет приносить желаемого результата и управленческая связь с объектом теряется. К функциям контроля можно отнести оперативную, упорядочивающую, превентивную, коммуникативную, информативную и защитную. С изменением условий хозяйствования контроль приобретает характер основы, присутствующей на всех уровнях управления организацией, и обеспечивает оптимальный ход процесса управления на всех других его стадиях (планирование, организация, регулирование, учет, анализ). При этом особенность контроля состоит в его двойственной роли в процессе управления. В результате глубокой интеграции контроля и других элементов процесса управления на практике невозможно определить круг деятельности для работника таким образом, чтобы он относился только к какому-либо одному элементу управления без его взаимосвязи и взаимодействия с контролем. Любая управленческая функция (функция планирования, учета) обязательно интегрирована с контрольной. Поэтому правомерно утверждать, что контроль, с одной стороны, является неотъемлемым элементом каждой стадии процесса управления; с другой стороны, – обособленной стадией, обеспечивающей информационную прозрачность процесса управления на всех других этапах. В широком смысле управленческий контроль в современных условиях хозяйствования целесообразно представить как систему, состоящую из элементов входа (информационное обеспечение контроля), элементов выхода (информация об объекте управления, полученная в результате контроля) и совокупности следующих взаимосвязанных звеньев: центров ответственности, техники контроля (информационно-вычислительная техника и технология), процедур контроля, среды контроля, системы учета. В условиях рыночных отношений основное внимание заостряется не столько на конечных результатах, сколько на условиях их достижения. Возможность выделить наиболее важные, приоритетные, направления производственной деятельности позволяет сосредоточить внимание управленческого звена на важных участках, повысить эффективность контрольных операций и работ. Все это усиливает значение внутрифирменного управленческого контроля. Контроль не только позволяет выявлять проблемы и реагировать на них так, чтобы достигнуть намеченных целей, но и помогает руководству решить, когда нужно вносить радикальные изменения в деятельности организации. Контроль – это критически важная и сложная функция управления. Одна из важнейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал. Уже накопленный в нашем отечестве опыт убедительно свидетельствует, что правильно построенная система контроля способствует оптимизации прибыли, сохранению рабочих мест, обеспечивает существование предприятия в самых сложных условиях. Наращивание прибыли, в свою очередь, позволяет найти средства для инноваций, активизировать творческую работу персонала, стимулирует повышение производительности труда, развитие системного мышления сотрудников, ведёт к высокой продуктивности трудовой деятельности. Внедрение эффективного контроля – это гарантия повышения конкурентоспособности наших предприятий и уровня жизни в стране. Главное не забывать, что контроль всего лишь инструментальный элемент системы управления, являющийся непрерывным процессом, совпадающий в своем развитии с производственным циклом. Список литературы 1. Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: Учебник для вузов / Под общ. ред Г.Л. Багиева. – 3-е изд. – СПб.: Питер, 2006. 2. Беляева О.А., Предпринимательское право: Учебное пособие» (2-е издание, исправленное и дополненное) (под ред. В.Б. Ляндреса) «Контракт», «Инфра-М», 2009. 3. Герчикова И.Н. Менеджмент. – М.: ЮНИТИ, 1995. 4. Гольдштейн Г.Я. Основы менеджмента: учебное пособие. 2-е изд. – Таганрог: Изд-во ТРТУ, 2003. 5. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000. 6. Кабушкин Н.И. Основы менеджмента, – Мн.: Новое знание, 2002 г. 7. Кревенс Д.В. Стратегический маркетинг. М.: Вильямс, 2008. 8. Нагапетьянц Н.А., Исаенко Е.В., Морозов Ю.В., Маркетинг в отраслях и сферах деятельности. М., Вузовский учебник, 2007. 9. Опалев А.В. Умение обращаться с людьми. Этикет делового человека. – М.: Культура и спорт, ЮНИТИ, 2006. 10. Синельников А.В. Управление фирмой в условиях кризиса // Менеджмент в России и за рубежом, 2009. №3. 11. Уколов В.Ф., Масс А.М., Быстряков И.К., Теория управления. Учебник / – М.: Экономика, 2005. 12. Файоль А. Общее и промышленное управление. – М., ДиС, 2001. 13. Фатхутдинов Р.А., Стратегический маркетинг: Учебник для вузов / – 4-е изд. – СПб.: Питер, 2006. 14. Эриашвили Н.Д., Симагина С.Г. Книгоиздание. Менеджмент. Маркетинг. М.: Юнити, 2009. |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||