|

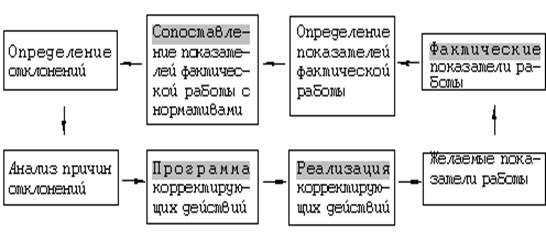

Курсовая работа: Управленческий контроль и его специфика в управлении организациейЦели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, с помощью которого можно оценить результат выполненной работы. Конкретный критерий и определенный период времени (например, один год) называются показателями результативности. Показатели результативности точно определяют то, что должно быть получено для того, чтобы достичь поставленных целей. Легко установить показатели результативности для таких величин как прибыль, объем продаж, стоимость материалов, то есть для таких, которые поддаются количественному измерению. Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе руководство определяет, насколько достигнутые результаты соответствуют планируемым. В случае обнаружения отклонений от стандартов принимается решение о том, насколько они допустимы. Поэтому хороший стандарт системы контроля предполагает масштаб допустимых отклонений, в пределах которого отклонение полученных результатов от намеченных не должно вызывать тревоги. Определение масштаба допустимых отклонений – вопрос кардинально важный. Если взять слишком большой масштаб-то возникающие проблемы могут приобрести грозные очертания. Но если взять слишком маленький масштаб, то организация будет реагировать на очень небольшие отклонения. Третий этап, на котором менеджер должен принять какое-либо решение: устранить отклонение, пересмотреть стандарт или ничего не предпринимать. Нe все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы – это лишь прогнозы будущего и иногда они могут оказаться невыполнимыми. При пересмотре планов должны пересматриваться и стандарты. Кроме того, иногда оказывается, что планы трудновыполнимы. Поэтому стандарты необходимо пересмотреть в сторону понижения. Стандарты, требования которых выполнить очень трудно, фактически делают тщетными стремления работников и менеджеров достичь сформулированных целей и сводят на нет всю мотивацию. И, наконец, возможен случай, когда сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются и, таким образом, можно продолжать измерять результаты, не изменяя стандарты и повторяя цикл контроля. При разработке процедуры контроля менеджер должен принимать во внимание поведение людей, так как контроль сильно действует на психологическое состояние работников. Часто имеет смысл сделать процесс контроля нарочно видимым, наглядным, так как цель контроля состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предупредить их и, в конечном счете, достичь поставленных целей. Но наглядность контроля может вызвать отрицательный результат. Если сотрудники знают установленные стандарты и всю процедуру контроля, то они, как правило, стремятся зафиксировать измерения результатов работы на уровне, который гарантирует наивысшее вознаграждение и в тех только областях, где проводятся измерения. Такой тип поведения называется поведением, ориентированным на контроль. Необходимо тщательно спроектировать систему контроля с учетом побочных эффектов, иначе она будет ориентировать сотрудников на то, чтобы хорошо выглядеть при проведении контрольных измерений, а вовсе не на то, чтобы повысить производительность труда и достичь целей организации 2.4 Эффективность управленческого контроля Для того чтобы контроль мог выполнить свою истинную задачу, то есть обеспечить достижение целей организации, он должен соответствовать нескольким важным требованиям: – Стратегическая направленность. Контроль должен отражать общие приоритеты организации и поддерживать их. Относительная сложность оценки какого-либо вида деятельности в количественном виде или измерения ее результативности по принципу затраты (эффект никогда не должен служить критерием для решения, нужно ли вводить механизм контроля). Деятельность в областях, которые не имеют стратегического значения, следует измерять не очень часто, а о полученных результатах можно никому не сообщать до тех пор, пока отклонения не станут необычно большими. Но если высшее руководство считает, что какие-то виды деятельности имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен эффективный контроль, даже если эта деятельность с трудом поддается измерению. Естественно, что стратегические области в разных организациях будут разными, но все организации нуждаются в эффективных системах контроля. – Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещение об их результатах важно только как инструмент для достижения этой цели. Необходимо тщательно следить за тем, чтобы средства контроля не заняли более важного места, чем подлинные цели организации. Бесполезно иметь обширную и точную информацию о различных отклонениях от намеченных целей, если эта информация не используется для осуществления корректирующих действий. Таким образом, чтобы быть эффективным, контроль должен быть интегрирован с другими функциями управления. В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем. – Соответствие контролируемому виду деятельности. Для того чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию. – Своевременность. Для того чтобы быть эффективным, контроль должен быть своевременным. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений, а также затрат на проведение измерений и распространение полученных результатов. Магазину розничной торговли, например, может понадобиться достаточно точная еженедельная информация о складских запасах. Это нужно для уверенности в том, что магазину есть чем торговать. Однако реальную физическую инвентаризацию товаров для определения убытков от краж и хищений следует делать не чаще одного раза в квартал. Помимо этого важнейшей целью контроля остается устранение отклонений прежде, чем они примут серьезные размеры. Таким образом, система эффективного контроля – это система, которая дает нужную информацию нужным людям до того, как разовьется кризис. – Гибкость. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают сопряжены с необходимостью серьезных изменений в системе контроля. Так, например, фирма, производящая 100 различных товаров, должна использовать методы контроля запасов с тем, чтобы контролировать любое относительно большое увеличение или уменьшение количества товаров, а также количество каждого из видов товара, имеющегося в данный момент времени. Без достаточной (и весьма значительной) степени гибкости система контроля будет не действенна в тех ситуациях, для которых она предназначалась. Так, например, если неожиданно возникает новый фактор издержек, вызванный, скажем, необходимостью адаптации к недавно принятому новому законодательству, то до тех пор, пока он не будет встроен в систему контроля фирмы, система контроля не сможет отслеживать производственные издержки. – Простота. Как правило, наиболее эффективный контроль – это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Но самое важное состоит в том, что, если система контроля слишком сложна и люди, взаимодействующие с ней, не понимают и не поддерживают ее, она не может быть эффективной. Избыточная сложность контроля ведет к беспорядку, который можно назвать синонимом потери контроля над ситуацией. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее. Существует много примеров организаций, затративших большие средства на разработку изощренных методов контроля, которые, однако, никогда не использовались, потому что были чересчур сложны для людей, призванных их применять. – Экономичность. Очень редко при помощи контроля стремятся достичь полного совершенства в работе организации, поскольку прогрессирующие усовершенствования и улучшения на последних этапах требуют непропорционально больших затрат усилий и средств. Так, например, количество отгрузок продукции, получаемых какой-либо обычной фирмой, почти наверняка не очень велико. И, если только груз не очень ценный, лучше оприходовать всю поставку в целом и примириться с возможными хищениями, чем проверять содержание каждого ящика – это будет стоить очень дорого. Никогда не следует забывать, что все затраты, совершаемые организацией, должны приводить к увеличению ее преимуществ и доходов. Затраты средств должны приближать организацию к поставленным целям. Таким образом, если суммарные затраты на систему контроля превосходят создаваемые ею преимущества, организации лучше не использовать эту систему контроля вообще или же ввести менее тщательный контроль. Вообще, поскольку в контроле скрыто много побочных затрат, таких как затраты рабочего времени и отвлечение ресурсов, которые могли бы быть затрачены на решение других задач, то для того, чтобы контроль был экономически оправдан, отношение затрат к возможной прибыли у него должно быть довольно низким. Конечно, для того чтобы определить реальное соотношение затрат и прибыли для системы контроля, необходимо рассматривать как долгосрочные, так и краткосрочные аспекты. 3. Психологические особенности реализации функций контроля 3.1 Методы контроля А. Файоль дал следующее определение контроля: «На предприятии контроль заключается в том, чтобы проверять, все ли выполняется в соответствии с учрежденными планами, разработанными инструкциями и установленными принципами. Его цель – выявить слабые места и ошибки, своевременно исправить их и не допускать повторения. Контролируется все: предметы, люди, действия». Если попытаться сформулировать это более кратко, то можно сказать, что контроль – это процесс, состоящий из установки стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов. Методы контроля – способы проверки состояния дел, определения эффективности хода работы, выполнения решений, соблюдения требований законодательства, норм морали. Инспекция, ревизия производственной и хозяйственной деятельности, комплексная проверка, выборочная проверка, устный или письменный отчет, заслушивание доклада, опрос общественного мнения, контрольные записи в журнале, взаимный контроль. Осуществляя эти мероприятия, руководитель реализует функцию контроля. В зависимости от уровня управления, контролируемой сферы деятельности, методы будут различаться, но по сути, контроль – это вариант обратной связи в сложной системе. Контроль осуществляют люди и направлен он на деятельность людей. Поэтому без учета их психологии и особенностей поведения строить его систему нельзя. Существует два вида контроля: внешний и внутренний. Идея внешнего контроля заключается в том, что люди лучше выполняют свои обязанности тогда, когда их деятельность находится под постоянным контролем, и при этом точно знают, какое поощрение получит за хорошо выполненную работу и какое наказание понесет за плохую работу. Психологи отмечают несколько причин улучшения работы при внешнем контроле: руководство использует информацию полученную после проведения работ для оценке деятельности сотрудников; повышенное внимание контроля может означать, что данная сфера деятельности вошла в раздел важных; большинство людей любят видеть результат своего труда воочию, а контроль делает их общественно-известными. По-другому выглядит система внутреннего контроля, основываясь на коллективном определение цели организации и ее подразделений. Этот контроль служит не для того, чтобы зафиксировать ошибки, а для того чтобы предотвратить их, подсказать людям, как лучше работать. Самоконтроль возможен только в условиях преобладания здорового морально-психологического климата в коллективе. Поэтому чаще всего внутренний и внешний контроль используют вместе, хотя упор делается либо на одно, либо на другое. Чтобы найти подходящую дозировку каждого необходимо учитывать ряд обстоятельств: 1. Насколько совместима стратегия контроля и стиль управления организацией. 2. Внешний контроль следует использовать в том случаи, когда есть возможность получить оценку выполненной работы сотрудников и на основании этого спросить с них за порученное дело. 3. При проведении контроля необходимо учитывать характер подчиненных и микроклимат коллектива, в котором они работают. Независимо от того, какой контроль будет преобладать нужно, сделать все, чтобы устранить его возможные негативные последствия. Необходимо: · установить осмысленные стандарты воспринимаемые сотрудниками организации; · установить двухстороннее общение; · избегать чрезмерного контроля; · устанавливать жесткие, но достижимые стандарты (хороший менеджер всегда чувствует разницу в потребностях и возможностях подчиненных, и устанавливает стандарты с учетом этих различий); · вознаграждать за достижения стандартов. Рассмотрим схему обратной связи управленческого контроля.

Схема обратной связи управленческого контроля Существует множество конкретных мероприятий, которые реализуют контроль, но во всех случаях необходимо выполнение двух условий: наличие плана и каких–либо нормативов, а также организационных структур, ответственных за соответствующие вопросы. Выделяют три, отличающихся по структуре деятельности и целям, вида контроля: текущий, опережающий, результативный. 3.2 Принципы работы текущего и опережающего видов контроля Текущий контроль предполагает три этапа: 1. Установление нормативов. 2. Сопоставление фактической деятельности с нормативами. 3. Корректирование отклонений от плана или норматива. Как мы видим реализация этой схемы обратной связи в реальном масштабе времени обладает некоторой инерцией. За счет потери времени и отсрочки корректирующих воздействий возможно усугубление положения, переход его в новое, подчас более грозное качество. В связи с этим существует иной вид контроля, который позволяет компенсировать инерционность системы. Это – опережающий контроль. Опережающий контроль базируется на предвидении. Можно проиллюстрировать необходимость опережающего контроля следующим примером, – если водитель автомобиля, двигаясь в гору, захочет поддерживать постоянную скорость, он не ждет, пока спидометр покажет падение скорости перед тем, как нажать педаль акселератора. Наоборот, зная, что гора представляет собой переменную возмущения в данной системе, водитель, вероятнее всего, сделает на это поправку, нажимая на педаль раньше, чем снизится скорость. Использование опережающего контроля предполагает контроль за обстановкой и прогноз развития ситуации. Имея систему опережающего контроля, руководитель может «не тащиться в хвосте у событий», а вносить изменения до снижения параметров ниже некоторых критических точек. Таким образом, в поле внимания руководителя должна быть информация не только об отклонениях контролируемых переменных, но и о критических точках. Точнее, руководитель в качестве внутреннего, а часто и внешнего средства собственной деятельности должен иметь представление о системе критических точек, которые обеспечивают возможность осуществления опережающего контроля. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||