|

Курсовая работа: Функционально-стоимостный анализ процесса закупки запчастейТаблица 3.3 – Затраты на содержание инфраструктуры в расчете на одного сотрудника, млн. руб. / год

Проведем расчет стоимости процесса исходя из приведенных выше данных, а также данных о нормативах времени, затрачиваемом на выполнение каждой функции. Результаты расчета приведены в таблице 3.4. Таблица 3.4 – Расчет стоимости процесса, млн. руб. / год

Исходя из данных таблицы 3.4 итоговая стоимость процесса составляет 17,01 млн. руб. / год, а входящих в него основных функций: - планирование закупки – 2,79; - выявление возможных поставщиков – 1,52; - оценка поставщиков – 1,75; - контракты на закупку – 7,68; - доставка и таможенное оформление продукции – 1,45; - верификация закупленной продукции – 1,82. Значимость функций оценивается исходя из экспертных оценок. Она производилась методом попарных сравнений. Экспертам предлагалось сравнить по степени важности друг с другом попарно все функции одного класса. После того, как были получены опросные листы от всех экспертов, было проведено исследование с целью определения уровня достоверности полученных оценок. Согласованность оценок определялась по критерию с2. Оценки оказались согласованными с надежностью 0,95. Функции были ранжированы по количеству набранных по строкам баллов. Затем путем деления количества баллов по каждой функции на сумму баллов по всем функциям была определена их относительная значимость. Результаты экспертной оценки представлены в таблице 3.5. Таблица 3.5 – Результаты экспертной оценки значимости функций

Проведем диагностику процесса методами функционально-стоимостного анализа. Сводные данные предварительных расчетов представлены в таблице 3.6. Таблица 3.6 – Результаты расчета показателей ФСА

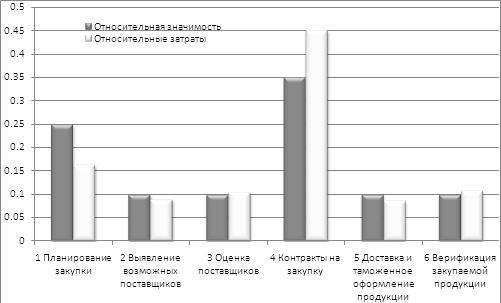

Эта диагностика строится на основании принятой в ФСА аксиомы, что нормальным является положение, когда относительная значимость каждой функции и относительная величина затрат на ее выполнение совпадают. Превышение значимости над затратами считается положительным явлением.

Рисунок 3.1 – Функционально-стоимостная диаграмма процесса Превышение же затрат над значимостью определяет часть данных затрат как излишние, неоправданные, которые могут и должны быть сокращены. Для проведения такого анализа наиболее удобным и наглядным средством являются функционально-стоимостные диаграммы. Функционально-стоимостная диаграмма процесса представлена на рисунке 3.1. Проведенный анализ функционально-стоимостной диаграммы позволяет сделать следующие выводы: - среди функций местом наибольшего сосредоточения затрат является функция "4 Контракты на закупку". Относительная значимость (важность) указанной функции имеет величину 0,35, в то время как относительные затраты на ее выполнение составляют 0,45, следовательно эта функция должна быть подвергнута совершенствованию; - кроме того, функция "1 Планирование закупки" должна быть рассмотрена на предмет увеличения ресурса, относительная значимость которого составляет 0,25 при относительных затратах 0,16. Заключение В работе был проведен расчет стоимости процесса системы менеджмента качества организации на основе функционально-стоимостного анализа. Целью ФСА при этом было поставлено определение возможностей снижения издержек процесса, а ФСА являлся корректирующим. Согласно заданию на курсовое проектирование расчеты проводились по процессу закупки запчастей. Для достижения поставленной цели были решены следующие задачи: - выполнено функциональное моделирование процесса закупки запчастей "как есть"; - выполнено функциональное моделирование процесса для целей функционально-стоимостного анализа, в ходе которого были определены функции, по которым и проводился в дальнейшем ФСА; - осуществлен функционально-стоимостный анализ процесса закупки запчастей в целях определения возможностей снижения издержек процесса. Проведенный ФСА показал следующие результаты: - стоимость процесса согласно ФСА составила 17,01 млн. руб. / год; - функция "Контракты на закупку" имеет избыточное расходование ресурсов и может быть подвергнута корректировке в сторону его уменьшения; - функция "Планирование закупки" имеет недостаточное количество ресурса в сравнении со своей значимостью и может быть подвергнута корректировке в сторону увеличения ресурса. функциональный стоимостный закупка издержка Список литературы 1. Адлер Ю.П. Качество и рынок, или Как организация настраивается на обеспечение требований потребителей. - Сб. статей "Поставщик и потребитель". - М.: РИА "Стандарты и качество", 2000. - 128 с. 2. Барышников А.А., Кузьмин А.М., Кузьмина Е.А. Функциональный анализ: выявление, определение и классификация функций. Журнал "Машиностроитель", N 9, 2001 г. 3. Велленройтер X. Функционально-стоимостный анализ в рационализации производства: Сокр. пер. с нем. М.: Экономика, 1984. 112 с 4. Влчек Р. ФСА в управлении. - М.: Экономика, 1986. 5. Ивлев В.А., Попова Т.В. Методология функционально-стоимостного анализа. - М.: Вин-Анатех. 2002. 6. Каменнова М., Громов А., Ферапонтов М., Шматалюк А. "Моделирование бизнеса. Методология ARIS.". - М.: Весть-МетаТехнология, 2001. - 327 с. 7. Кибанов Ф.Я. Управление машиностроительным предприятием на основе функционально-стоимостного анализа. М.: Машиностроение, 1991. 157 с. 8. Ковригин П.Н., Муравицкий Ю.Я. Практическое применение функционально-стоимостного анализа Л.: Изд-во Лен. фин. эконом. ин-та, 1990. 56 с. 9. Концепции и принципы управленческого учета. Методические рекомендации. – М.: Минэкономразвития России. 2001. 10. Кузьмина Е.А., Кузьмин А.М.. Функционально-стоимостный анализ. Экскурс в историю//"Методы менеджмента качества". 2002. № 7. 11. Кузьмина Е.А., Кузьмин А.М. Функционально-стоимостной анализ и метод ABC. Методы менеджмента качества. №12, 2002. М: РИА Стандарты и качество. 2002. 12. Кузьмин А.М., Барышников А.А. История возникновения и развития функционально-стоимостного анализа. Машиностроитель, 2001, № 1, С. 41 – 46. 13. МС ИСО 9000:2000. Пер. с англ. Мн.: Госстандарт РБ. 2000. 14. Р 50.1.028-2-001. Методология функционального моделирования. М.: Госстандарт РФ, 2001. 15. РД 16 60.001-85. Отраслевая система функционально-стоимостного анализа. Основные положения/Минэлектротехпром. 16. Справочник по функционально-стоимостному анализу/Под ред. М.Г. Карпунина, Б.И. Майданчика. – М.: Финансы и статистика, 1988. – 431 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||