|

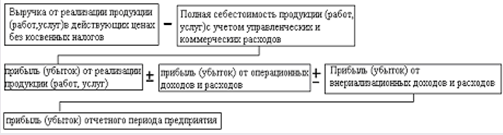

Курсовая работа: Теория прибыли в условиях финансового кризисаКурсовая работа: Теория прибыли в условиях финансового кризисасодержание Введение 1. Теоретические аспекты изучения прибыли 1.1 Экономическая сущность прибыли и ее функции 1.2 Порядок формирования и распределения прибыли 1.3 Максимизация прибыли 2. Роль прибыли в условиях современного рынка 2.1 Проблемы в управлении прибылью предприятия 2.2 Рекомендации по управление прибылью Заключение Список литературы Актуальность темы Кроме заработной платы, процента и ренты, экономисты часто говорят о четвертой категории доходов, а именно - о прибыли. Заработная плата образует доход от труда, процент составляет доход на капитал, рента является доходом от земли. Чем же обусловлено возникновение прибыли? Для экономиста это очень непростой вопрос. Прибыль в рыночной экономике используется как важнейший инструмент регулирования деятельности субъектов хозяйствования. Максимизация прибыли является основной целью этих субъектов хозяйствования. Целью данной курсовой работы является анализ понятия прибыли в условиях сложившегося финансового кризиса. Исходя из данной цели определены следующие задачи: 1. Раскрыть теоретические аспекты понятия прибыли: ее функции, порядок формирования, распределения. 2. Обозначать ориентиры максимизации прибыли. 3. Проанализировать, каким образом, возможно, оптимизировать прибыль в современных рыночных условиях. 1. Теоретические аспекты изучения прибыли 1.1 Экономическая сущность прибыли и ее функцииПрибыль, с теоретической точки зрения, представляет собой сложное и неоднозначное понятие. В мировой науке до сих пор существуют разные подходы в трактовке ее происхождения и сущности. Прибыль - это экономическая категория, которая отражает доход, созданный в сфере хозяйственной деятельности. Она является результатом соединения разных факторов производства: труда, капитала, природных ресурсов, предпринимательской способности. В комплексе они приносят тот финансовый эффект, который именуется прибылью. Прибыль как экономическая категория отражает доход, созданный в сфере материального производства в процессе предпринимательской деятельности. В процессе предпринимательской деятельности в результате соединения факторов производства: труда, капитала, предметов труда создается продукция, которая становится товаром при условии ее реализации потребителю. Стоимость товара выявляется на стадии её продажи. Она включает стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части: заработную плату работников и вновь созданную стоимость. Величина заработной платы работников, участвующих в производстве продукции определяется факторами, обусловленными необходимостью воспроизводства рабочей силы. Поэтому для предприятия она представляет часть издержек по производству продукции. Вновь созданная стоимость отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности. В условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли. Предприятия на рынке товаров выступают как относительно обособленные товаропроизводители. Они устанавливают цену на продукцию, реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. С целью выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Финансовый результат свидетельствует о получении прибыли, когда выручка превышает себестоимость. Предприятие всегда ставит перед собой цель получение прибыли, но не всегда ее извлекает. В случае если выручка равна себестоимости, то предприятию удалось лишь возместить затраты на производство и реализацию продукции. При этом реализация продукции состоялась без убытков, но отсутствует и прибыль как источник производственного, научно-технического и социального развития. Если затраты, превышают выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротства. Прибыль как важнейшая категория рыночной экономики выполняет ряд функций. Во-первых, прибыль является критерием и показателем эффективности деятельности предприятия. Во-вторых, прибыль выполняет социальную функцию, так как она является одним из источников формирования бюджетов разных уровней. В-третьих, прибыль выполняет стимулирующую функцию. Ее сущность проявляется в том, что прибыль одновременно является и финансовым результатом и основным элементом финансовых ресурсов предприятия. В экономической литературе выделяют три функции прибыли, которые были рассмотрены выше. Но можно выделить еще одну функцию прибыли - защитную. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. При этом вероятность возникновения банкротства может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия, но при прочих равных условиях предприятие намного успешнее и быстрее выходит из кризисного состояния при высоком уровне прибыли. Предприятие за счет капитализации полученной прибыли может быстро увеличить долю высоколиквидных активов, повысить долю собственного капитала при соответствующем снижении объема используемых заемных средств, а также сформировать резервные финансовые фонды. В современных условиях хозяйствования прибыль является главным источником возрастания рыночной стоимости предприятия. Чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов, а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях. Значение прибыли в условиях рыночной экономики возрастает. Материальная заинтересованность в получении прибыли ориентирует товаропроизводителей к увеличению объема производства продукции, нужной потребителю, снижению затрат на производство. В условиях развитой конкуренции этим достигается не только цель деятельности предприятия, но и удовлетворение общественных потребностей. Для предприятия прибыль является индикатором, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы деятельности. В практике работы предприятий используются следующие показатели прибыли: бухгалтерская прибыль; прибыль (убыток) от реализации продукции (работ, услуг); прибыль (убыток) от операционных доходов и расходов; прибыль (убыток) от внереализационных доходов и расходов; налогооблагаемая прибыль; прибыль остающаяся в распоряжении предприятия; чистая прибыль. Бухгалтерская прибыль (прибыль отчетного периода) – конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйствующих операций и оценки статей бухгалтерского баланса. Бухгалтерская прибыль включает три укрупненных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций. Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Другие элементы бухгалтерской прибыли отражают в основном перераспределение ранее созданных доходов. Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. При этом финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) и затратами на ее производство и реализацию. Выручка принимается в расчет без косвенных налогов, которые поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. Состав затрат на производство и реализацию продукции (работ, услуг), включаемых в себестоимость, регулируется законодательно. С учетом налогового законодательства прибыль от реализации продукции (работ, услуг) (Пр) рассчитывается по формуле: Пр=В-С - управленческие расходы - расходы на реализацию где В - выручка от реализации продукции (работ, услуг) без косвенных налогов; С - себестоимость реализованной продукции (работ, услуг). Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов. Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Прибыль (убыток) от операционных доходов и расходов рассчитывается как прибыль (убыток) от операций с имуществом плюс (минус) прибыль (убыток) от финансовых операций плюс (минус) прибыль (убыток) от прочих операций. Прибыль (убыток) от внереализационных доходов и расходов равна доходам от внереализационных операций за минусом расходов от внереализационных операций. Налогооблагаемая прибыль – это та прибыль, которая является налогооблагаемой базой для исчисления налога на прибыль. Она равна бухгалтерской прибыли минус (плюс) сумма корректировок по каждому элементу бухгалтерской прибыли за вычетом налога на недвижимость, Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена: прибыль организаций от реализации произведенной ими продукции растениеводства (кроме цветов, декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства. Прибыль, полученная от производства продуктов детского питания, прибыль организаций от изготовления протезно-ортопедических изделий, средств реабилитации и обслуживания инвалидов организации исправительно-трудовых учреждений и лечебно-трудовых профилакториев системы Прибыль, остающаяся в распоряжении предприятия показывает какая часть бухгалтерской прибыли остается в распоряжении предприятия. Она определятся путем вычитания из бухгалтерской прибыли налогов и сборов, платежей и расходов из прибыли. Чистая прибыль - это та прибыль, которая остается у предприятия после уплаты местных налогов, экономических санкций и отчислений в благотворительные фонды. Чистую прибыль (Пч) можно определить по формуле: Пч = Пр. п-Нм-Эс-Об. ф, где Нм - местные налоги, уплачиваемые в бюджет; Пр. п прибыль остающаяся в распоряжении предприятия; Эс - экономические санкции; Об. ф - отчисления в благотворительные фонды. Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре бухгалтерской прибыли предприятия. Она формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. При прочих равных условиях увеличение объема реализации продукции ведет к росту прибыли. Увеличение объема производства продукции, пользующейся спросом, можно достичь с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоения новых технологий, расширения производства. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции. Главным образом, прибыль предприятий растет высокими темпами за счет роста цен. Среднемесячные темпы ее прироста, превышая темпы роста цен, свидетельствуют об инфляционном характере формирования полученной прибыли. При росте затрат на производство продукции и снижении объемов ее выпуска прибыль растет вследствие постоянно повышающихся цен. 1.2 Порядок формирования и распределения прибылиГлавный источник денежных доходов связан с основной деятельностью предприятия и представляет собой выручку от реализации продукции (работ, услуг). Порядок ее распределения и использования обусловлен соответствующими законами о налогах и Законом "О предприятии". В соответствии с ним поступающие на счета предприятий средства за реализованную (отгруженную) продукцию в первоочередном порядке направляется на уплату налогов и отчислений в государственный бюджет и государственные бюджетные и внебюджетные фонды. Затем предприятия покрывают затраты на производство продукции и формируют собственную прибыль. На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, официальной отчетности субъектов хозяйствования, влияет установленный государством порядок: формирование затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг); определения внереализационных доходов и затрат; определения балансовой (валовой прибыли). Следовательно, но формирование абсолютной величины прибыли предприятия оказывают результаты, эффективность его финансово-хозяйственной деятельности, сфера деятельности, определенные законодательством условия учета финансовых результатов Порядок формирования финансового результата хозяйственной деятельности можно изобразить схематически (рис.1)

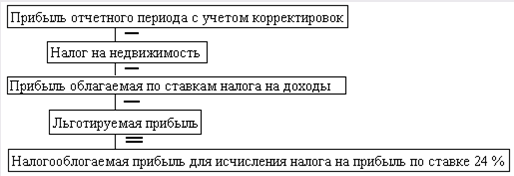

Рассмотрим схему формирования налогооблагаемой прибыли на предприятии (рис.2)

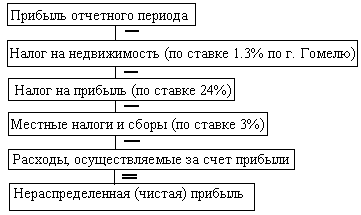

Порядок формирования чистой прибыли предприятия можно изобразить схематически (рис.3).

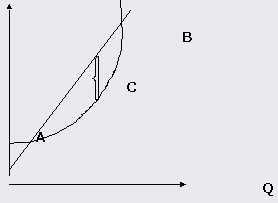

Общая прибыль предприятия синтезирует в себе все многообразные результаты его хозяйственно-финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Законе о налоге на доходы и прибыль, Законе о предприятии, Законе об акционерном обществе и др. Распределение прибыли законодательно регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия. В экономической литературе предлагаются следующие принципы распределения прибыли: прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом; прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; размер прибыли предприятия, оставшийся в его распоряжении после уплаты налогов, не должен снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности; прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление. В принципе, полученная предприятием прибыль делится на две части: направляемую в государственный бюджет и остающуюся в распоряжении предприятия. Получив прибыль, предприятие в первоочередном порядке обязано перечислить из нее в государственный бюджет предусмотренные Законом налоговые платежи, в состав которых входят: - налог на недвижимость; - налог на прибыль; - местные налоги и сборы. Распределение прибыли между государством и предприятием находит свое выражение в системе налогообложения. Если больше 1/3 прибыли изымается у предприятия государством в виде налогов, то оно теряет стимул к дальнейшему развитию производства Таким образом, чистая прибыль предприятия - это та ее часть, которая остается после уплаты перечисленных платежей и отчислений. Распределение и использование прибыли регулируется Уставом предприятия, решением собрания акционеров и другими документами внутреннего пользования. Если на предприятии не создаются фонды накопления, потребления, благотворительные фонды, то для обеспечения планируемых затрат составляются сметы расходов на производственное, социальное развитие, материальное поощрение, благотворительные цели. Прибыль, направляемая на развитие производства идет на следующие цели: проведение научных, опытных, конструкторских работ, финансирование новых технологий, новой продукции, природоохранные мероприятия, расширение производства, новое строительство, техническое перевооружение, модернизацию производства. Прибыль, используемая на развитие производства, может также направляться в уставные фонды других предприятий, на погашение долгосрочных кредитов и выплаты процентов по ним, на краткосрочные и долгосрочные финансовые вложения. Прибыль, используемая на социальные цели, направляется на эксплуатацию жилищных и бытовых объектов, строительство непроизводственных фондов, физкультурные и оздоровительные мероприятия, компенсацию питания в столовых и т.д. Прибыль, используемая на материальное поощрение, идет на выплату премий по результатам труда, материальную помощь, единовременное вознаграждение работникам. Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие должно стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда своих работников. В случае нарушения предприятием действующего законодательства прибыль, остающаяся в распоряжении предприятия, служит источником финансирования различных штрафов и санкций. Например, из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил. Чистая прибыль предприятия подразделяется на две части: используемую на увеличение имущества (накопление) и выплачиваемую работникам и собственникам (потребление). Для государственных предприятий соотношение между этими двумя частями устанавливается ведомственными актами в пропорции 60:40. По негосударственным предприятиям пропорции не регламентируются, но их соблюдение важно для обеспечения стабильного развития бизнеса. Прибыль, направляемая на увеличение имущества, не уходит из хозяйственного оборота, а, наоборот, приумножает богатство предприятия. Она может быть использована: - на капитальные вложения в расширение, обновление, модернизацию основных фондов; - погашение долгосрочных банковских кредитов и уплату процентов по ним; - увеличение оборотных средств предприятия; - инвестиции в ценные бумаги, совместную деятельность; - приобретение новых технологий и другие инновации. Потребляемая прибыль полностью уходит из хозяйственного оборота, но может также приносить финансовую выгоду при обоснованном и рациональном использовании. Она направляется: - на выплату работникам вознаграждений за выслугу лет и по итогам года, материальной помощи; - выплату дивидендов акционерам предприятия. Максимизация прибылиРасполагая неизменным оборудованием в краткосрочном периоде фирма пытается максимизировать свои прибыли или минимизировать свои убытки, приспосабливая свой объем производства посредством изменений в величине переменных ресурсов, таких как труд, сырье и т.д. Известны два принципа, по которым можно определить уровень производства, при котором конкурентная фирма будет получать максимальные прибыли или минимальные убытки. Первый включает сравнение валового дохода и валовых издержек, второй-сравнение предельного дохода и предельных издержек. Рассмотрим сначала принцип сравнения валового дохода и валовых издержек. Для этого рассмотрим график: прибыль рыночный управление доход

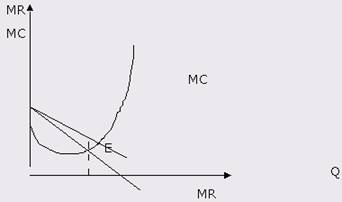

Данный график иллюстрирует сравнение валового дохода и валовых издержек. График валового дохода выглядит таким образом, потому что каждая дополнительная единица продукции добавляет ее цену к валовому доходу. Валовые издержки возрастают с ростом производства, также на них распространяется закон убывающей отдачи, в результате чего темп роста становится медленнее (эффективность использования ресурсов), но спустя некоторое время темпы роста опять увеличиваются. Точки А и B являются точками критического объема производства и всякое производство за их пределами является убыточным. Производство внутри этих точек прибыльно. Самая максимальная прибыль достигается в месте, где расстояние по вертикали между прямой валового дохода и издержек максимально. На графике это прямая С, т.е. можно сказать, что фирма максимизирует прибыль если валовой доход превышает валовые издержки на максимальную величину. Более распространенным методом является метод сопоставления предельного дохода (MR) с предельными издержками (MC).Он более удобен, т.к. его можно применять независимо от того являются ли фирмы чисто конкурентными, монополистическими, монополистически конкурентными или олигополистическими. Рассмотрим этот метод. Пока предельный доход растет быстрее, чем предельные издержки, фирма расширяет производство и ее прибыль увеличивается.

Если предельные издержки превысят предельный доход (MC>MR),то фирма будет сокращать производство, так как ее прибыль уменьшается. Точка E является точкой максимальной прибыли, здесь предельные издержки производства и предельный доход равны, а их кривые пересекаются в этой точке. Правило MR=MC является точным ориентиром максимизации прибыли для всех фирм на любом рынке: чисто конкурентном, монополистическом, монополистически конкурентном, олигополистическом и других. Для чисто конкурентного рынка правило максимизации прибыли имеет вид: P=MR=MC. Цена равна предельным издержкам и предельному доходу, что представляет собой частный случай правила MR=MC. Если цена будет превышать минимум средних переменных издержек, то фирма будет максимизировать прибыль, производя объем продукции при котором цена или предельный доход равны предельным издержкам. Любая монопольная фирма, стремящаяся к прибыли, поступает также как и любая фирма в конкурентной отрасли. Монопольная фирма будет производить каждую последующую единицу продукции до тех пор, пока ее реализация обеспечивает большой прирост валового дохода, чем увеличение валовых издержек, т.е. фирма будет увеличивать темпы производства до тех пор, пока предельный доход будет равен предельным издержкам. Монополист всегда стремится к максимальной совокупной прибыли, а не максимальной прибыли на единицу продукции, т.е. монополист всегда стал бы продавать большее количество продукции по меньшей цене, чем меньшее количество по большей цене. В долговременном периоде фирмы, получающие большую прибыль, не очень частое явление. Это может происходить в результате нескольких причин. Например, если фирма производит продукт или услуги, пользующиеся спросом, которую конкурентным фирмам очень сложно производить, или предприятие имеет патент, который дает ей какое-то временное преимущество над конкурентами. Такие прибыли могут быть у фирм уже вступивших в отрасль, т.к. существует ряд ограничений, в т.ч. финансовые, для вступления других фирм в данную отрасль. В основном же фирмы, работающие в долговременном периоде, характеризуются безубыточностью, т.е. получением нормальной прибыли.

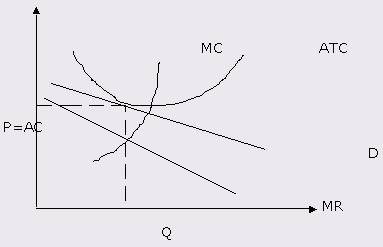

На этом графике кривая спроса является касательной к кривой средних издержек, при максимизирующем прибыль объеме производства В этом случае фирма просто покрывает свои издержки, т.е. она безубыточна. Объясняется это в долгосрочном периоде тем, что получив прибыль в краткосрочном периоде фирмы захотят расширить свое производство, в результате чего кривая спроса опустится, сдвинется влево и станет более эластичней, это объясняется уменьшением совокупного спроса на каждую фирму, вследствие чего прибыли исчезают. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||