|

Курсовая работа: Основные фонды предприятия, показатели, характеризующие их состояние

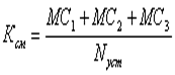

где МС1 – количество машино-смен работы оборудования только в одну смену; МС2 – количество машино-смен работы оборудования в две смены; МС3 – количество машино-смен работы оборудования в три смены; Nуст – количество установленного оборудования. Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

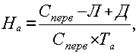

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели. Амортизация основных фондов. Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства [9, с. 48]. Амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости. Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления. Амортизация не начисляется по следующим видам основных средств: 1) по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации; 2) жилищному фонду (кроме объектов, используемых для извлечения дохода); 3) объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях. Срок полезного использования – это средний срок службы объектов данного вида. Норма амортизации – это установленный государством годовой процент возмещения стоимости основных средств. В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств. Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования. Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства. Так, для зданий они колеблются от 0,4 до 11%, для силовых и рабочих машин и оборудования примерно от 3 до 50%, для теплообменных аппаратов в производстве пластмасс с неагрессивной средой – 6,7%, для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой – 10%. Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев [3, с. 48]. Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия. Ремонт и модернизация основных фондов Основные фонды на предприятии в процессе их эксплуатации постоянно изнашиваются, и для поддержания их в работоспособном состоянии периодически необходимо проводить их ремонт. Различают три вида ремонта: восстановительный, текущий и капитальный. Восстановительный ремонт – это особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов. Восстановительный ремонт осуществляется за счет специальных средств государства. Текущий ремонт – это мелкий ремонт и производится в процессе функционирования основных фондов, как правило, без длительного перерыва процесса производства. При мелком ремонте заменяются отдельные детали и узлы, осуществляются определенные починочные работы и другие мероприятия. Капитальный ремонт – это существенный ремонт основных фондов и связан с полной разборкой машины, заменой всех изношенных деталей и узлов. После капитального ремонта технические параметры машины должны приблизиться к первоначальным [4, с. 48]. Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация – это массовые однотипные изменения в серийных конструкциях; целевая – усовершенствования, связанные с потребностями конкретного производства. Условную экономию или дополнительную прибыль от проведения модернизации можно определить по формуле D С = D П = (С1 – С2) V2, (22) основной фонд финансовый экономический где DС – снижение себестоимости продукции; DП – дополнительная прибыль; С1, С2 – себестоимость изготовления единицы продукции до и после проведения модернизации; V2 – объем выпуска продукции после модернизации. Постановлением СМ СССР от 22 октября 1990 г. №1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» установлено, что с 1 января 1991 г. все предприятия независимо от их ведомственной подчиненности и форм собственности включают расходы на все виды ремонта ОПФ в состав затрат на производство и реализацию продукции. Для обеспечения равномерности включения затрат на ремонт в себестоимость продукции предприятия могут создавать ремонтный фонд (резерв) с отчислениями в него средств по определенным нормативам. Ремонт и содержание объектов основных фондов непроизводственного назначения осуществляются за счет чистой прибыли предприятия – прибыли после налогообложения [10, с. 48]. Затраты на ремонт в значительной степени зависят от физического износа основных производственных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Поэтому на каждом предприятии необходимо стремиться к тому, чтобы не допускать чрезмерного физического и морального износа оборудования. Если на предприятии физический износ активной части основных фондов существенный (превышает 40%), то в этом случае приходится создавать мощные ремонтные подразделения, чтобы можно было поддерживать машины и оборудование в работоспособном состоянии. Численность ремонтного персонала в этом случае может доходить до 60% общей численности рабочих. Особенно это характерно для горнорудных предприятий. В этих условиях затраты на ремонт очень значительные и предприятию необходимо найти пути их уменьшения. Направлений снижения затрат на ремонт достаточно много, рассмотрим основные из них. Во-первых, на предприятии должны своевременно и качественно проводиться планово-предупредительные ремонты (ППР), что существенно снизит аварийность, а следовательно, простои оборудования и затраты на средние и капитальные ремонты. Во-вторых, прежде чем приступать к капитальному ремонту, необходимо тщательно проанализировать в экономическом плане, что более выгодно – капитальный ремонт или приобретение новой техники. Известно, что затраты на капитальный ремонт очень значительны и сопоставимы с затратами на приобретение новой техники, а иногда и больше. Естественно, в этом случае необходимо отдавать предпочтение новой технике. Особенно экономически невыгодно проводить второй и третий капитальный ремонт. Во многих случаях капитальный ремонт не устраняет моральный износ, поэтому довольно часто экономически целесообразно капитальный ремонт проводить совместно с модернизацией. Но и здесь необходимо просчитать, что более выгодно для предприятия – капитальный ремонт совместно с модернизацией или приобретение новой техники. Восстановление изношенных деталей позволяет: 1) ликвидировать дефицит некоторых запасных частей и своевременно проводить все виды ремонтов; 2) снизить затраты на ремонт, так как восстановление деталей, как правило, более выгодно, чем приобретение новых или вновь изготовленных; 3) уменьшить транспортные расходы на доставку запасных частей на предприятие. Восстановление изношенных деталей с экономической точки зрения выгодно, если: при сравнении с приобретением новых деталей (Св+ ЕнКв) g £(Ц + 3тр); (23) при сравнении с изготовлением новых деталей собственными средствами (Св+ ЕнКв) g £(Сизг + ЕнКизг); (24) где Св – себестоимость восстановления деталей; Ен – нормативный коэффициент эффективности капитальных вложений; Кв – капитальные вложения для приобретения специального оборудования, необходимого для восстановления изношенных деталей – (если в этом есть необходимость); g – коэффициент; учитывающий разницу в сроках службы новой и восстановленной детали, который определяется соотношением срока службы новой детали к сроку службы восстановленной, доли ед.; 3тр – транспортные затраты на доставку деталей от изготовителя до предприятия; Сизг – себестоимость изготовления новой детали собственными силами; Кизг – капитальные вложения для приобретения оборудования, необходимого для изготовления деталей (если в этом есть необходимость). Практика показывает, что восстановление изношенных деталей экономически оправдано на средних и особенно крупных предприятиях. Существуют и другие пути снижения затрат на ремонт, но минимальные затраты на ремонт достигаются на тех предприятиях, которые своевременно обновляют активную часть основных фондов, не допуская чрезмерного морального и физического износа, в том числе и за счет применения ускоренной амортизации [1, с. 48]. 1.3 Пути улучшения использования основных средствУлучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли. Прирост основных фондов и производственных мощностей промышленности, ее отраслей и предприятий достигается благодаря новому строительству, а также реконструкции и расширению действующих предприятий. Реконструкция и расширение действующих фабрик и заводов, являясь источником увеличения основных фондов и производственных мощностей предприятий, одновременно позволяют лучше использовать имеющийся в промышленности производственный аппарат. Решающую часть прироста продукции в целом по промышленности получают с действующих основных фондов и производственных мощностей, которые в несколько раз превышают ежегодно вводимые новые фонды и мощности [7, с. 48]. Известно, что на предприятиях кроме действующих станков, машин и агрегатов часть оборудования находится в ремонте и резерве, а часть на складе. Своевременный монтаж не установленного оборудования, а также ввод в действие всего установленного оборудования за исключением части, находящейся в плановом резерве и ремонте, значительно улучшает использование основных фондов. В машиностроении важным направлением улучшения использования оборудования является повышение сменности использования оборудования. Улучшения использования основных средств на предприятии можно достигнуть путем: 1) освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду; 2) своевременного и качественного проведения планово-предупредительных и капитальных ремонтов; 3) приобретения высококачественных основных средств; 4) повышения уровня квалификации обслуживающего персонала; 5) своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа; 6) повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность; 7) улучшения качества подготовки сырья и материалов к процессу производства; 8) повышения уровня механизации и автоматизации производства; 9) обеспечения там, где это экономически целесообразно, централизации ремонтных служб; 10) повышения уровня концентрации, специализации и комбинирования производства; 11) внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго и топливосберегающей; 12) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования. Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени [20, с. 48]. 2. Экономическое состояние НТЦ «Приводная техника»2.1 Краткая характеристика предприятияНаучно технический центр «Приводная техника», компания работает на рынке средств автоматизации технологических процессов с 2006 г. И является официальным представителем известных европейских и японских производителей. Основными конкурентами компании являются фирмы с более чем десятилетним опытом работы, которые давно пришли, либо находятся на стадии роста (по кривой жизненного цикла). НТЦ «Приводная техника» судя по возросту компании, объму продаж находится в точке перехода из стадии зарождения в стадию роста. Поэтому понимая важность наличия информации о финансовом потенциале фирмы в начале 2008 г. Начала формироваться финансовая служба компании. Система управления компанией НТЦ «Приводная техника». В настоящие время в компании сложилась следующая система управления, которая показана на рисунке 2

Рисунок 2 – Структурная схема системы управления компании НТЦ «Приводная техника» Преимуществами данной системы управления является: генеральный директор определяет стратегию деятельности компании исходя из финансовых, технических и коммерческих возможностей. Таблица 1 – Основные экономические показатели хозяйственной деятельности НТЦ «Приводная техника»

Выручка от реализации в 2008 году составила 22 835 млн. рублей по сравнению с 2007 годом выручка увеличилась на 27,63% или 4943 млн. рублей. увеличение произошло из за увеличения прибыли от продаж, производительности труда. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(19)

(19) (21)

(21)