|

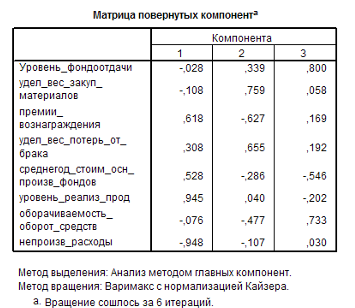

Курсовая работа: Многомерный статистический анализ в системе SPSSРис. 15 Полная объясненная дисперсия По таблице «Полной объясненной дисперсии» видно, что выделены 3 фактора, объясняющие 74,8 % вариаций переменных – построенная модель достаточно хорошая. Теперь интерпретируем факторные признаки по «Матрице повернутых компонент»: (Рис.16).

Рис. 16 Матрица повернутых компонент Фактор 1 наиболее тесно связан с уровнем реализации продуктов и имеет обратную зависимость от непроизводственных расходов. Фактор 2 наиболее тесно связан с удельным весом закупочных материалов в общих расходах и удельным весом потерь от брака и имеет обратную зависимость от премий и вознаграждений на одного работника. Фактор 3 наиболее тесно связан с уровнем фондоотдачи и оборачиваемость оборотных средств и имеет обратную зависимость от среднегодовой стоимости основных производственных фондов. 2. Указать наиболее благополучные и перспективные предприятия. Для того, чтобы выявить наиболее благополучные предприятия проведем сортировку данных по 3 факторным признакам по убыванию. (Рис.17)

Рис. 17 Наиболее благополучными предприятиями следует считать: 13,4,5, так как в целом по 3 факторам их показатели занимают наиболее высокие и стабильные позиции. Глава 4. Дискриминантный анализ Оценка кредитоспособности юридических лиц в коммерческом банке В качестве значимых показателей, характеризующих финансовое состояние организаций-заемщиков, банком выбраны шесть показателей (табл. 4.1.1): QR (Х1) — коэффициент срочной ликвидности; CR (Х2) — коэффициент текущей ликвидности; EQ/TA (Х3) — коэффициент финансовой независимости; TD/EQ (Х4) — суммарные обязательства к собственному капиталу; ROS (Х5) — рентабельность продаж; FAT (Х6) — оборачиваемость основных средств. Таблица 4.1.1. Исходные данные

Требуется: На основе дискриминантного анализа с использованием пакета SPSS определить, к какой из четырех категорий относятся три заемщика (юридических лица), желающие получить кредит в коммерческом банке: - Группа 1 — с отличными финансовыми показателями; - Группа 2 — с хорошими финансовыми показателями; - Группа 3 — с плохими финансовыми показателями; - Группа 4 — с очень плохими финансовыми показателями. По результатам расчета построить дискриминантные функции; оценить их значимость по коэффициенту Уилкса (λ). Построить карту восприятия и диаграммы взаимного расположения наблюдений в пространстве трех функций. Выполнить интерпретацию результатов проведенного анализа. Ход выполнения: Для того чтобы определить, к какой из четырех категорий относятся три заемщика, желающие получить кредит в коммерческом банке, строим дискриминантный анализ, который позволяет определить, к какой из ранее выявленных совокупностей (обучающих выборок) следует отнести новых клиентов. В качестве зависимой переменной выберем группу, к которой может относиться заемщик в зависимости от его финансовых показателей. Из данных задачи, каждой группе присваивается соответствующая оценка 1, 2, 3 и 4. Ненормированные канонические коэффициенты дискриминантных функций, приведенные на рис. 4.1.1, используются для построения уравнения дискриминантных функций D1(X), D2(X) и D3(X): 1.) D1(X) = 2.) D2(X) = 3.) D3(X) =

Рис. 4.1.1. Коэффициенты канонической дискриминантной функции

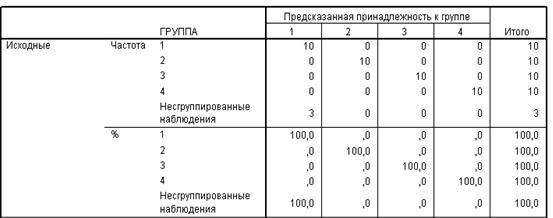

Рис. 4.1.2. Лямбда Уилкса Однако, поскольку значимость по коэффициенту Уилкса (рис. 4.1.2) второй и третей функции более 0.001, их для дискриминации использовать нецелесообразно. Данные таблицы «Результаты классификации» (рис. 4.1.3) свидетельствуют о том, что для 100 % наблюдений классификация проведена корректно, высокая точность достигнута во всех четырех группах (100 %).

Рис. 4.1.3. Результаты классификации Информация о фактических и предсказанных группах для каждого заемщика приведены в таблице «Поточечные статистики» (рис. 4.1.4). В результате дискриминантного анализе высокой вероятностью определена принадлежность новых заемщиков банка к обучающему подмножеству М1 – первый, второй и третий заемщик (порядковый номера 41, 42, 43) отнесены к подмножеству М1 с соответствующими вероятностями 100 %.

Рис. 4.1.4. Поточечная статистика |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||