|

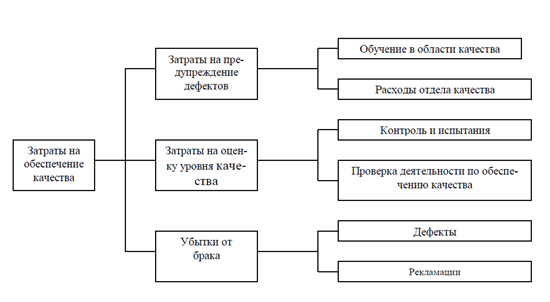

Курсовая работа: История эволюционного развития экономических методов менеджмента качестваПроще говоря, затраты, связанные с качеством, служат измерителями экономических последствий, вызванных выполнением или невыполнением требований к качеству производимой продукции или оказываемых услуг, включая их соответствие внутренним требованиям компании и ее обязательствам перед потребителями и обществом в целом. Документами, оговаривающими внутренние требования компании, могут служить маркетинговые показатели; технические условия на конечную продукцию и производственные процессы; заказы на поставку продукции; конструкторская документация; процедуры компании и рабочие инструкции, профессиональные или промышленные стандарты; постановления правительства. Этим же целям могут служить любые другие документы, содержащие требования к продукции или услугам компании, и выявленные предпочтения потребителей, способные повлиять на их реализацию. Более конкретно, затраты, связанные с качеством, – это сумма следующих составляющих: а) инвестиций, направляемых на предупреждение несоответствия уровня качества продукции или услуг предъявленным требованиям (расходы на предупреждение дефектов); б) затрат на оценку соответствия товаров и услуг установленным требованиям (расходы на оценку и контроль качества); в) дополнительных затрат, вызванных выявленными несоответствиями (потери от дефектов). Затраты, связанные с качеством, или цена качества, представляют собой разность между фактической себестоимостью продукции или услуги и ее возможной стоимостью, определенной при условии отсутствия случаев предоставления услуг, не соответствующих стандарту, или возникновения дефектов, выявляемых в процессе изготовления или после поставки продукции потребителям. Редко можно встретить организацию, которая, анализируя составляющие цены качества, заходит столь далеко, что, например, учитывает лишние затраты рабочего времени секретарши, исправляющей собственные ошибки в напечатанном письме. Большинство же компаний продолжает мириться и с более существенными составляющими затрат, связанных с качеством, формируемыми на подобных уровнях. К сожалению, весьма значительные элементы этих затрат остаются неучтенными или необнаруженными потому, что большинство существующих систем бухгалтерского учета не предназначено для их выявления. Поскольку это общий случай, нетрудно понять, почему многие высшие руководители компаний гораздо требовательнее контролируют общие расходы или выполнение производственных графиков, нежели качество. Подобный дисбаланс сохраняется до тех пор, пока расходы, связанные с качеством, остаются скрытыми в общих затратах компании. На деле такое положение может легко привести к тому, что растущие, но остающиеся не выявленными реальные расходы, связанные с качеством, достигают уровня, угрожающего конкурентоспособности компании. Если расходы, связанные с качеством, растут неограниченно, достигая достаточно высокого уровня, то это явный признак неэффективного управления компанией. Вполне возможно, что высшее руководство не придает должного значения этим тревожным показателям. Программа управления затратами, связанными с качеством, сигнализирует о приближении опасных в финансовом отношении ситуаций, вызванных ненадлежащим уровнем качества. Любые аргументы в пользу важности повышения качества не обладают достаточной убедительностью, пока они носят характер общих пожеланий и частных мнений. Но они становятся совершенно очевидными, когда обнаруживается, что компания находится в опасном положении, спровоцированном большими издержками, связанными с качеством. В 80-х годах конкуренция со стороны зарубежных, прежде всего японских, компаний приобрела столь ожесточенный характер, что многие американские фирмы начали испытывать постоянно нарастающие трудности выживания в бизнесе. Важную роль в обострении конкуренции сыграло повышение требований к качеству продукции. Если бы сейчас была доступна вся нужная информация, то с высокой вероятностью можно было бы утверждать, что причинами гибели многих компаний стали избыточные, но скрытые издержки, обусловленные недостаточным качеством продукции. Об этом говорит тот факт, что компании, которые впервые проводят измерения таких издержек, обычно получают шокирующие результаты. Чтобы избежать поражения в конкурентной борьбе, ведущейся вокруг качества продукции и цен на нее, для постоянного укрепления своих позиций в этом соревновании компания должна осознать важность управления качеством, охватывающего все аспекты ее деятельности. А для эффективного менеджмента качества нужно внедрить систему учета затрат, связанных с качеством, изначально предназначенную для повышения конкурентоспособности. Поскольку любые лишние расходы, которых можно было бы избежать, приводят к снижению прибыли компании, становится очевидной значимость четкого определения величины затрат и издержек, связанных с качеством. Однако констатировать важность выявления подобных затрат значительно проще, чем добиться этого на практике. Реальная опасность заключается в том, что мы зачастую можем выявить и оценить лишь малую часть указанных затрат и издержек, ошибочно полагая, что определили все возможные их составляющие. В промышленности трудятся люди, не лишенные воображения, и ими придумано немало способов сокрытия подобных издержек. Во многих компаниях часть источников неэффективности остается скрытой, в результате чего возникает иллюзия эффективного менеджмента. В подобных промышленных компаниях подразделения, создающие предпосылки неэффективной работы для других, зачастую уходят от ответственности, поскольку не удается правильно идентифицировать создаваемые ими проблемы. Расходы, связанные с решением этих проблем, как и остальные скрытые затраты на качество, считаются приемлемой ценой ведения бизнеса. Но если бы высшее руководство компании располагало всей информацией, то оно, безусловно, потребовало бы измерения всех значительных издержек, связанных с качеством, и установило бы контроль над ними. Материальные затраты, вызванные определением показателей качества, можно оценить количественно. В этом заключается существо измерений затрат, связанных с качеством. Существуют ситуации, когда величина не поддающегося измерению ущерба от ненадлежащего качества заметно превосходит ее чисто экономические последствия. Например, как оценить цену ущерба от пропуска важной контрольной точки графика работ? Проблемы качества часто относятся именно к проблемам такого рода. Но среди остальных не поддающихся измерению издержек, связанных с качеством или невыполнением графиков поставок продукции, главное место занимает снижение имиджа компании в глазах потребителей со всеми отрицательными последствиями для прибыльности и будущей судьбы компании. Нематериальные последствия проблем качества, часто именуемые «скрытой ценой качества», сложно, а порой невозможно в принципе представить в денежном выражении. Вместе с тем некоторые компании сумели вывести коэффициенты, позволяющие связать истинный ущерб от ненадлежащего качества с его измеренными значениями. Истинные издержки от ненадлежащего качества уподоблены айсбергу, верхушку которого представляют затраты, обычно поддающиеся измерениям, а большая часть издержек, подобно скрытому под водой основанию, остается неучтенной, но, как известно, именно эти издержки представляют наибольшую опасность. Экономически грамотный менеджмент в области качества возможен только при условии ясного понимания существа данной проблемы. К счастью, для ее разрешения уже есть все, что нужно, а именно эффективное применение современных программ менеджмента и повышения качества, опирающихся на системы учета расходов и издержек, с ними связанных. 3. История развития экономики качестваОдну из самых ранних публикаций, содержащих общие принципы затрат на качество, можно найти в первом издании «Справочника по контролю качества» (1951) доктора Дж.М. Джурана. В первой главе, озаглавленной «Экономика качества», д-р Джуран привел свою знаменитую аналогию между качеством и «золотой жилой». Экономические представления о качестве впоследствии были развиты и углублены во многих изданных книгах и статьях разных авторов. Среди первых работ, посвященных так называемым «системам управления затратами, связанными с качеством», насколько мы знаем сейчас, были: статья У.Дж. Массера («Менеджер по качеству и цена качества» (1957 г.); статья Гарольда Фримана «Как использовать понятие «затраты на качество» (1960 г.) и пятая глава классической книги д-ра А.В. Фейгенбаума (1961) – «Всеобщее управление качеством». В этих работах была впервые введена хорошо известная теперь классификация затрат, связанных с качеством, содержащая три категории: предупреждение; оценка и контроль и дефекты. В декабре 1963 г. Министерством обороны США был выпущен документ «Требования к программе качества», обязывающий всех подрядчиков и субподрядчиков, работающих по военным контрактам, вести учет затрат и издержек, связанных с качеством. Новый документ помогал обратить внимание на важность измерения затрат, связанных с качеством, хотя и содержал лишь самые общие указания по внедрению и применению соответствующих методов измерения. Вместе с тем он значительно усилил интерес к экономическим аспектам качества. Постепенно, по мере того как стандарты ИСО серии 9000 и стандарт QS-9000 завоевывают международное признание, затраты, связанные с качеством, становятся показателями эффективности менеджмента качества, превращаются в инструмент повышения качества. В 1961 г. Американским обществом качества был образован Комитет по экономике качества. Его основная задача состояла в том, чтобы, изучая затраты, связанные с качеством, привлечь внимание к масштабам и важности проблемы обеспечения качества продукции для экономического благополучия компаний-производителей. В 1967 г. Комитет издал документ под названием «Что такое затраты, связанные с качеством, и почему они возникают?», в котором были детально описаны основные положения программ снижения затрат, содержались определения видов и отдельных составляющих затрат, связанных с качеством. Этот документ оставался бестселлером среди публикаций вплоть до появления первого и второго изданий настоящей книги, развившей его основные аспекты и завоевавшей еще большую популярность. Комитет по экономике качества впоследствии стал признанным авторитетом в части внедрения и применения систем управления затратами, связанными с качеством. Помимо поддержки программ профессионального обучения и проведения ежегодных конференций по данной тематике, Комитет издал ряд документов, в числе которых «Руководство по снижению затрат, связанных с качеством», «Руководство по управлению затратами поставщиков на обеспечение качества» и двухтомник «Затраты, связанные с качеством. Идеи и приложения». В 1983 г. Комитет вошел в отделение по вопросам менеджмента качества, впоследствии переименованного в «Отделение административных проблем качества», и стал одним из наиболее активных и продуктивных технических комитетов Американского общества качества. Ныне постоянно увеличивается число правительственных и коммерческих контрактов, содержащих требования регулирования затрат, связанных с качеством, начиная с обязательного учета расходов на утилизацию брака и затрат, вызванных доработками продукции, и кончая требованиями в отношении реализации самых сложных программ управления расходами на обеспечение качества. Практически все консультанты в области менеджмента качества включают программы управления затратами, связанными с качеством, в тематику предоставляемых ими консультационных услуг. Предприятия, работающие в сфере услуг, испытывают постоянное давление со стороны клиентов и государственных регулирующих органов, требующих от них обоснования любых повышений цен и тарифов на свои услуги, и поэтому вынуждены уделять повышенное внимание проблеме затрат, связанных с качеством. Компании, заинтересованные в завоевании ведущих позиций в конкурентной борьбе, ясно понимают, что кроме прилагаемых усилий по повышению качества продукции и созданию систем менеджмента качества надо учитывать важность экономики качества и внедрения систем управления затратами, связанными с качеством. 4. Основные зарубежные концепции по экономике качестваЭкономика качества формируется на основе зарубежного и отечественного опыта разработки, внедрения, обеспечения и улучшения системы менеджмента качества. Концепции и направления формирования экономики качества в России и за рубежом формировались независимо друг от друга. Основные зарубежные концепции и экономическая сущность приведены в таблице 2. Таблица 2

RAF-модель построена на основе логических рассуждений: при отсутствии всякого контроля или при небольшом объеме дефектные изделия составляют большой процент и потери от несоответствий достаточно велики. Увеличение затрат на контроль приводит к снижению процента дефектов и потерь от брака и несоответствий. При полном отсутствии дефектов потери от брака равны нулю, но при этом затраты на качество асимптотически приближаются к бесконечности. Улучшения качества изготовления достигается путем увеличения числа мероприятий, направленных на преодоление ситуаций, приводящих к появлению несоответствий, что вызывает рост превентивных затрат, который первоначально сопровождается снижением затрат на оценку качества в связи с ослаблением контроля. Термин «стоимость потери качества» был введен в обиход еще в 50-е годы. В теоретическом плане учет издержек вследствие ошибок исходит из того, что даже возможная или незначительная ошибка может привести к тяжелым последствиям, поэтому и сами издержки классифицируются по месту возникновения и по последствиям ошибок. При этом делении учитываются как прямые издержки, которые можно однозначно отнести на счет определенной ошибки и, как правило, увязать с определенным местом ее возникновения, так и издержки, выявляемые в результате анализа ошибок и в ходе их устранения. Кроме того, обязательному учету подлежат издержки, связанные с потерей альтернативных возможностей, и представляющие собой упущенную прибыль из-за совершенных ошибок. Концепция управления затратами в рамках бизнес-процессов появилась одной из последних и в настоящее время находится в развитии. При этом в ее основу была заложена идея Д. Джурана о делении затрат на необходимые и излишние (в современном варианте – «деньги, затраченные» и «деньги потерянные»). Данная модель исходит из того, что производственный менеджмент – это менеджмент системы процессов, приносящих прибыль организации. При этом влияние мероприятий, связанных с качеством, на увеличение выручки и снижение издержек можно проследить с помощью цепочки успеха предприятия в области менеджмента качества. Похожая схема, но в варианте, ориентированном не на экономические аспекты, а на аспекты управления, получила более широкое распространение и вошла в международные стандарты ИСО серии 9000:2000. Основные этапы эволюции в области экономики качества В 1931 году Шухарт предложил статистический контроль качества, опубликовал отчет об использовании контрольных карт и первую книгу «Экономическое управление качеством промышленной продукции». Контрольная карта – это графическое средство применения статистических методов, важность которых для управления производственными процессами была впервые показана доктором Уолтером Шухартом в 1924 г. Теория контрольных карт различает два вида изменчивости. Первый вид – случайная изменчивость через «случайные причины» (известные еще как «обычные причины»). Она обусловлена широким набором причин, присутствуют постоянно, которые нелегко выявить, каждая из таких причин составляет очень малую долю общей изменчивости, и ни одна из них не значима сама по себе. Однако сумма всех этих причин мерная и считают, что она является внутренней сути процесса. Предотвращения или уменьшения влияния обычных причин требует управленческих решений для выделения ресурсов на улучшение процесса и системы. Второй вид изменчивости представляет собой реальные изменения в процессе. Они могут быть следствием некоторых оговоренных причин, не свойственных процессу внутренне и могут быть устранены, по крайней мере теоретически. Эти причины, которые обнаруживают, рассматривают, как «неслучайные» или «особые» причины изменения. К ним могут быть отнесены недостаточная однородность материала, поломка инструмента, квалификация персонала, невыполнение процедур, низкая эффективность производственного или контрольного оборудования. Цель контрольных карт – найти неестественные изменения в данных для процессов, которые повторяются, и дать критерии для выявления недостатка статистического управления. Процесс находится в статистически управляемом состоянии, если изменчивость вызвана только случайными причинами. После определения этого приемлемого уровня изменчивости любое отклонение считают результатом действия особых причин, которые следует выявить, изъять или ослабить. В 1945 г. на общественных началах было создано Американское общество по контролю качества (АОКК/ASQC). Впоследствии, данная организация стала действовать на национальном уровне. В состав АОКК входят представители крупнейших фирм, корпораций, научно-исследовательских организаций США. АОКК имеет отделения в США и за рубежом. АОКК занимается разработкой организационных основ служб управления качеством на предприятиях, способствует внедрению передовых методов управления качеством, организует обучение специалистов, ведет издательскую деятельность. В 1947 Американское общество контроля качества (ASQC) в 1947 г. учредило медаль Шухарта, которой ежегодно награждается один из специалистов в области обеспечения качества, за выдающийся вклад в области управления качеством. В 1951 Д. Джураном была предложена первая классификация затрат на обеспечение качества и состав основных затрат. В 1954 П. Фридман разработал план контроля качества на основе статистических методов. Затем, в 1956 году, у. Массер предложил метод распределения расходов на обеспечение качества по трем показателям: добавленная стоимость, чистая прибыль и оплата труда основных работников. В 1957 М. Каденом были разработаны экономические аспекты составления контрольных карт. 1959 П. Ален разработал метод планирования и прогнозирования расходов на качество. В этом же году был принят первый нормативный документ по управлению качеством MIL-Q-1958 (США). Д. Истван в 1961 разработал метод окупаемости инвестиций, связанных с качеством. В тот же период времени в Американском обществе по контролю качества был создан комитет по вопросам стоимости качества. В 1962 д. Джуран предложил первый вариант классификации затрат на качество. В последующем году А. Фейгенбаум разработал и предложил свою, современную версию классификации затрат на качество.

Рис. 1. Классификация затрат А. Фейгенбаума П. Фридман разработал концепцию учета, планирования и оптимизации издержек фирмы при анализе качества в 1966. В тот же год, была создана Международная академия качества. Затем, в 1967, Американское общество по контролю качества издает справочник: «Затраты на обеспечение качества: какие и как они реализуются». В 1968 было предложено применять закон Парето к распределению потерь от брака. Т. Накамура в 1970 предложил классификацию затрат на качество по принципу полезности затрат. В 1972 Ф. Кросби уточнил состав затрат на качество на основе классификации А. Фейгенбаума. В 1977 Американское общество по контролю качества издает справочник «Руководство по снижению затрат на качество». В 1979 была издана монография Ф. Кросби под названием «Качество свободно». Принятие первой редакции британского стандарта BS 6143 состоялось в 1981 году. Британский стандарт BS 6143:1981 «руководство (справочник) по определению и использованию затрат, относящихся к качеству». В 1990 г. на основе приобретенного опыта была подготовленная новая редакция. Стандарт состоит из двух самостоятельных частей: BS 6143. Часть 1:1990. «Руководство по Экономике качества. Модель стоимостного процесса». BS 6143. Часть 2:1990. «Руководство по экономике качества. Модель предупреждения, оценки и отказов».

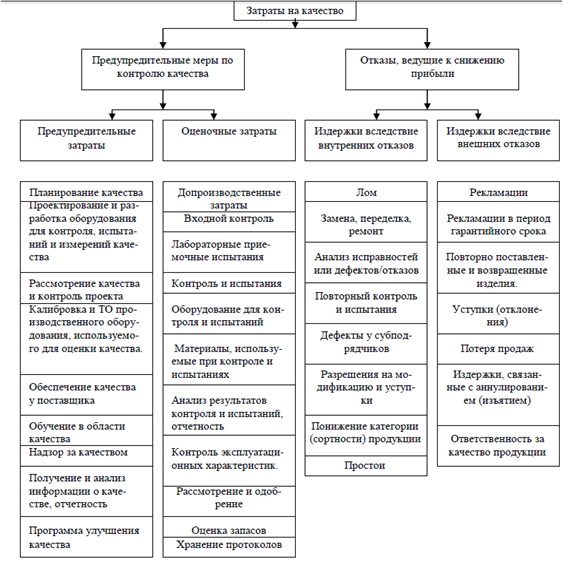

Рис. 2. Классификация затрат в соответствии с BS 6143:1990 Классификация затрат в соответствии с BS 6143:1990 подразделяет все затраты на две группы: · затраты на соответствие – это затраты на предупредительные меры по контролю качества и затраты на стандарты (нормы) по качеству для обеспечения их работы; · затраты на отказы, ведущие к снижению прибыли, независимо от того, чем они вызваны. В 1982 году, опубликовано 14 постулатов Деминга. Предложена цепная реакция Деминга. Суть 14-ти постулатов: 1. Постоянство цели: Поставьте перед собой цель и будьте неизменно твердыми и постоянными в достижении поставленной цели непрерывного улучшения продукции и услуг, распределяя ресурсы таким образом, чтобы обеспечивались долговременные цели и потребности, а не только сиюминутная прибыльность, для достижения конкурентоспособности, сохранения предприятия и обеспечения людей работой. 2. Новая философия: Примите новую философию. Мы находимся в новой экономической эре, начатой в Японии. Мы не можем более уживаться с обычно принятым уровнем задержек, ошибок, дефектов в материалах, брака в работе. Необходимо преобразование западного стиля менеджмента, чтобы остановить продолжающийся упадок экономики. 3. Покончите с зависимостью от массового контроля: Уничтожайте потребность в массовых проверках и инспекции как способе достижения качества, прежде всего путем «встраивания» качества в продукцию. Требуйте статистических свидетельств «встроенного» качества как в процессе производства, так и при выполнении закупочных функций. 4. Покончите с практикой закупок по самой низкой цене. Вместо этого, наряду с ценой, требуйте серьезных подтверждений ее качества. Уменьшите число поставщиков одного и того же продукта путем отказа от услуг тех из них, кто не смог статистически подтвердить его качество. Стремитесь к тому, чтобы получать все поставки данного компонента только от 1-го производителя, на основе установления долговременных отношений взаимной лояльности и доверия. Целью в этом случае является минимизация общих затрат, а не только первоначальных. |

|

|||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||