|

Курсовая работа: Экономические показатели хозяйственной деятельностиЧасть 2. Исчисление роста производительности труда В соответствии с

исходными данными определим выручку от реализации продукции (работ, услуг) в

соответствующих ценах на планируемый год

Среднесписочную

численность работников основного производства в планируемом году

Тогда производительность

труда в планируемом году

Среднегодовая выработка продукции одного работника основной деятельности в отчетном году:

Определим влияние изменения производительности труда и численности работников, занятых в основной деятельности, на изменение выручки от реализации продукции (работ, услуг), используя индексный и интегральный методы анализа. 1) Индексный метод. Общее изменение выручки в планируемом году по сравнению с отчетным:

В том числе за счет изменения: а) среднегодовой выработки одним работником основного производства:

б) среднесписочной численности работников основного производства:

Проверка:

15 = 13,243 + 1,744 млн. руб. Таким образом, величина возможного увеличения выручки от реализации продукции (работ, услуг) в планируемом году по сравнению с отчетным составит в целом 15 млн. руб. При этом за счет роста производительности труда предусматривается увеличение выручки на 13,243 млн. руб., а увеличение численности работников основного производства должно привести к росту выручки на 1,744 млн. руб. Определим доли роста выручки, обусловленные изменением: - производительности труда:

- численности работников СПП:

Этот расчет позволяет сделать вывод, что 88,3% прироста выручки от реализации продукции (работ, услуг) будет получено за счет роста производительности труда. 11,6% прироста может быть получено за счет увеличения численности работников основного производства. 2) Интегральный метод. Общее изменение выручки в планируемом году по сравнению с отчетным:

В том числе за счет изменения: а) среднегодовой выработки одним работником основного производства:

б) среднесписочной численности работников основного производства:

Проверка: 15 = 13,154 + 1,833 (млн. руб.). С помощью интегрального метода получено следующее влияние факторов на рост выручки: за счет роста производительности труда предусматривается увеличение выручки на 13,154 млн. руб., а увеличение численности работников основного производства должно привести к росту выручки на 1,833 млн. руб. Для обеспечения роста производительности труда в планируемом году необходимо проанализировать показатель среднегодовой выработки одного работника основного производства в отчетном году. Рассчитаем среднегодовую выработку одного работника основного производства в отчетном году: - по плану:

- фактически:

Средняя часовая выработка рабочего, занятого в основном производстве, в отчетном году по плану:

Фактическая средняя часовая выработка рабочих за время «чистой» работы в течение смены в отчетном году:

Общее изменение фактической среднегодовой выработки одного работника основного производства в отчетном году от планового значения:

В том числе за счет изменения (млн. руб./чел.): а) структуры численности работников основного производства:

б) годового фонда рабочего времени:

в) внутрисменных потерь рабочего времени:

г) факторов технического, технологического характера и т.п., определяющих трудоемкость выполнения работ:

Проверка:

0,0012 = 0,0046 – 0,0044 – 0,0265 + 0,0276 (млн. руб./чел.). Таким образом, отклонение фактической среднегодовой выработки одного работника основного производства в отчетном году от планового значения составило в среднем 0,0012 млн. руб. В том числе за счет изменения структуры численности работников основного производства среднегодовая выработка увеличилась на 0,0046 млн. руб. Снижение фактического годового фонда рабочего времени по сравнению с планом привело к снижению среднегодовой выработки работника на 0,0044 млн. руб. Внутрисменные потери рабочего времени привели к снижению среднегодовой выработки работника на 0,0265 млн. руб. Изменение среднечасовой выработки работника, то есть факторы технического и технологического характера, определяющие трудоемкость выполнения работ повысили среднегодовую выработку работника на 0,0276 млн. руб. Исчислим процент роста

производительности труда

то есть рост производительности труда составил 10,2%. Результаты анализа среднегодовой выработки одного работника основного производства в отчетном году показали, что на снижение этого показателя оказали влияние такие факторы, как годовой фонд рабочего времени и внутрисменные потери рабочего времени. Следовательно, для обеспечения роста производительности труда в планируемом году необходимо внедрить такие мероприятия, как: ● совершенствование организации труда; ● улучшение использования годового фонда рабочего времени. Часть 3. Расчет показателей использования основных производственных фондов Для планируемого и отчетного (предшествующего планируемому) годов рассчитаем следующие показатели использования основных производственных фондов (ОПФ): 1. Фондоотдача

где

Стоимость ОПФ на конец планируемого года:

Среднегодовая стоимость ОПФ в планируемом году:

Тогда фондоотдача составит: - в планируемом году:

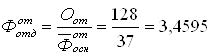

- в отчетном году:

2. Фондоемкость продукции

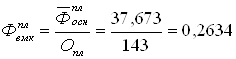

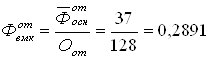

- в планируемом году:

- в отчетном году:

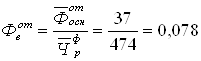

3. Фондовооруженность

труда

- в планируемом году:

- в отчетном году:

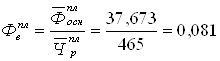

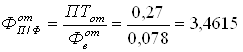

4. Фондоотдача

где

Отсюда фондоотдача составит: - в планируемом году:

- в отчетном году:

Сведем все результаты расчетов в таблицу 1. Таблица 1 Показатели использования ОПФ предприятия

Фондоотдача, то есть сумма выручки от реализации продукции (работ, услуг), приходящаяся на 1 руб. основных производственных фондов, составила в среднем 3,46 руб. в отчетном году, в планируемом году этот показатель планируется увеличить на 9,7%. На 1 рубль выручки от реализации продукции приходилось в отчетном году 28,9 коп. стоимости основных производственных фондов. В планируемом году показатель фондоемкости планируется снизить на 8,9%. На одного рабочего, занятого в основной деятельности, приходилось в отчетном году 0,078 млн. руб. В планируемом году показатель фондовооруженности предполагается увеличить на 3,8%. Определим величину возможного увеличения (уменьшения) выручки от реализации продукции (работ, услуг) за счет изменения уровня фондоотдачи и стоимости используемых при производстве продукции ОПФ. 1) Индексный метод. Общее изменение выручки в планируемом году по сравнению с отчетным:

В том числе за счет изменения: а) уровня фондоотдачи:

б) стоимости используемых при производстве продукции ОПФ:

Проверка:

15 = 12,67 + 2,33 (млн. руб.). Таким образом, величина возможного увеличения выручки от реализации продукции (работ, услуг) в планируемом году по сравнению с отчетным составляет в целом 15 млн. руб. При этом за счет повышения уровня фондоотдачи (улучшения использования ОПФ) предусматривается рост выручки на 12,67 млн. руб., а увеличение стоимости используемых при производстве продукции ОПФ должно привести к увеличению выручки на 2,33 млн. руб. Определим доли роста выручки, обусловленные изменением: - фондоотдачи:

- стоимости ОПФ:

Этот расчет позволяет сделать вывод, что 84,5% прироста выручки от реализации продукции (работ, услуг) будет получено за счет улучшения использования ОПФ (повышения уровня фондоотдачи). 15,5% прироста может быть получено за счет увеличения стоимости используемых при производстве продукции ОПФ. 2) Интегральный метод. Общее изменение выручки в планируемом году по сравнению с отчетным:

В том числе за счет изменения: а) уровня фондоотдачи:

б) стоимости используемых при производстве продукции ОПФ:

Проверка: 15 = 12,56 + 2,44 (млн. руб.). С помощью интегрального метода получено следующее влияние факторов на рост выручки: за счет повышения уровня фондоотдачи (улучшения использования ОПФ) предусматривается рост выручки на 12,56 млн. руб., а увеличение стоимости используемых при производстве продукции ОПФ должно привести к увеличению выручки на 2,44 млн. руб. Часть 4 Расчет показателей использования оборотных средств Для планируемого и отчетного годов рассчитаем следующие показатели использования оборотных средств. 1. Продолжительность

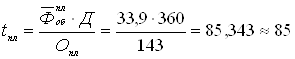

оборота оборотных средств

где

Продолжительность оборота оборотных средств составила: - в планируемом году:

- в отчетном году:

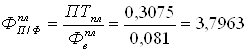

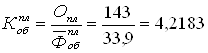

2. Коэффициент загрузки

средств в обороте (оборотная фондоемкость продукции или коэффициент

закрепления)

- в планируемом году:

- в отчетном году:

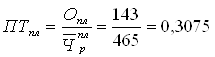

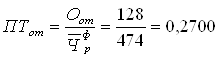

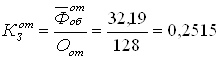

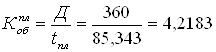

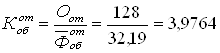

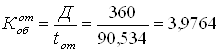

3. Коэффициент

оборачиваемости оборотных средств

- в планируемом году:

- в отчетном году:

Результаты расчетов сведем в таблицу 2. Таблица 2 Показатели использования оборотных средств

Продолжительность оборота оборотных средств составила в отчетном году в среднем 91 день. В планируемом году этот показатель предполагается снизить на 6,6%. Сумма среднего остатка оборотных фондов, приходящаяся на 1 рубль выручки от реализации, составила в отчетном году 25,2 коп. В планируемом году этот показатель предполагается снизить на 5,7%. Сумма выручки от реализации продукции (работ, услуг), приходящаяся на 1 рубль среднего размера оборотных средств составила в отчетном году 3,98 руб. В планируемом году коэффициент оборачиваемости предполагается увеличить на 6,1%. Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств. Общее изменение потребности в оборотных средствах в планируемом году по сравнению с отчетным составляет:

В том числе за счет изменения: а) скорости оборота оборотных средств:

б) выручки от реализации продукции (работ, услуг):

Проверка:

-1,71 = 2,06 – 3,77 (млн. руб.). Таким образом, общая величина возможного уменьшения размера оборотных средств в планируемом году по сравнению с отчетным должна составить 1,71 млн. руб. При этом за счет ускорения оборачиваемости предполагается высвобождение оборотных средств из оборота на сумму 2,06 млн. руб., а за счет увеличения выручки от реализации продукции (работ, услуг) предполагается дополнительное вовлечение средств в оборот на сумму 3,77 млн. руб. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, сочинения, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

чел.

чел. млн. руб./чел.

млн. руб./чел. ,

, .

. млн. руб./чел.,

млн. руб./чел., млн. руб./чел.

млн. руб./чел. млн. руб./чел.

млн. руб./чел. млн. руб./чел.

млн. руб./чел. ;

; ;

; ;

;

,

, руб./руб.,

руб./руб., руб./руб.

руб./руб. .

. руб./руб.,

руб./руб., руб./руб.

руб./руб. .

. млн. руб./чел.,

млн. руб./чел., млн. руб./чел.

млн. руб./чел. ,

, .

. млн. руб./чел.;

млн. руб./чел.; млн. руб./чел.

млн. руб./чел. руб./руб.,

руб./руб., руб./руб.

руб./руб. ,

, .

. ,

, дней;

дней; день.

день. руб./руб.

руб./руб. или

или  (оборотов);

(оборотов); или

или  (оборотов).

(оборотов).